Hozamnak minősül az állami támogatás? Hányféle LTP van a piacon? Mekkora a számlavezetési díj? Mennyiért nyithatsz LTP-számlát? Sok apró részlet van, amelyet fontos tisztázni az LTP kapcsán, de azért nagyon nem mindegy, hogy mi a válasz ezekre a kérdésekre. Nézzük akkor szépen sorjában a 10 kevésbé ismert tudnivalót lakástakarék témában!

Már többször is írtunk a lakástakarékokról, mint az egyik legjobb megtakarításról, ha valakinek van lakáscélja. A lakáscél igen tágan értelmezhető: ez lehet lakásvásárlás, építkezés, de akár meglévő lakás hitelének visszatörlesztése is.

Nem meglepő tehát, hogy sokan keresik a legjobb lakástakarékot (számlanyitási díj nélkül), emiatt sokan „házalnak” is ezekkel a megtakarításokkal. Nem mindegy azonban melyiket választod, és a jó döntéshez előbb meg kell szabadulnod a leggyakoribb tévhitektől.

Lássuk, mik azok a finomságok, amikkel jó tisztában lenni, mielőtt megkötöd a szerződést…

1. A 30%-os állami támogatás bizony nem 30% hozam!

Nem csak fogalmi kukacoskodás, tényleg fontos tisztázni, hogy a 30%-os állami támogatás bizony nem 30% hozamot jelent. Gyakran hallom ügyfelektől, hogy lekicsinylik egy befektetési alap 8%-os hozamát mondván, a lakástakarék 30%-ot hoz. De ez nem igaz.

A különbség, hogy az állami támogatás évi 30 százaléka csak az adott évi befizetésre vonatkozik, nem a teljes bentlévő összegre. Ezzel szemben a hozam alapvetően kamatos kamattal számítandó, és a teljes megtakarításra érvényes.

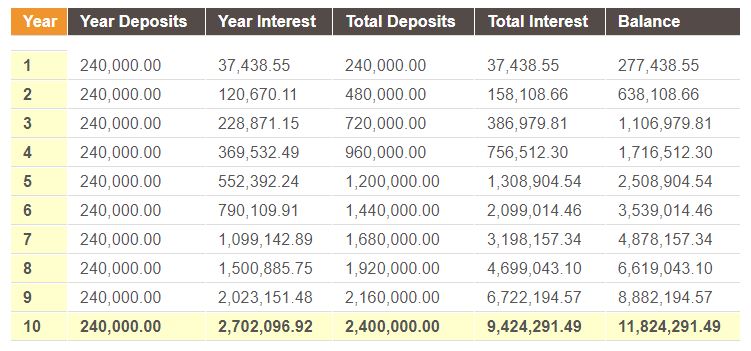

Az állami támogatásra tehát havi 20 000 forint befizetése esetén (összesen egy évre 240 ezer forint) évi 72 ezer forintot kapsz, ami 10 évre (10 x 72.000 Ft) 720 000 forintot fog kitenni, ehhez jön a betéti kamat.

A 30 százalékos hozam viszont azt jelentené, az évek során befizetett 240.000 forintjaidra minden évben megkapnád a hozamot, valamint maga a hozam is további hozamokat termelne.

A 30%-os hozam így nézne ki:

30%-os hozammal tehát közel 12 milliód gyűlne össze, a 30%-os állami támogatással viszont kb. 3,2 milliód. Bár utóbbi sem kevés, nem mindegy, hogy mit, mivel hasonlítunk össze.

Ha a részvények például 10%-ot hoznak évente, akkor az már magasabb, mint amit a lakástakarékkal el tudsz érni 10 éves távon. A lakástakarék tényleges hozamát az EBKM értéke mutatja meg. Minél rövidebb a futamidő, annál magasabb LTP esetén az EBKM.

2. Lakástakarék = Fundamenta?

Sokan azt hiszik, csupán két szolgáltatónak van LTP-szolgáltatása, az OTP-nek és a Fundamentának. Mások szerint gyakorlatilag minden banknak van ilyen. Nos, mindkét csoport téved: több mint kettőnek, de azért nem minden pénzintézetnek van LTP-je.

Pontosan négy LTP van ma Magyarországon a Fundamenta és az OTP mellett az Aegonnál és az Ersténél is köthetsz lakástakarékot.

Bár a jogszabály mindegyik LTP esetén megegyezik, azért jelentős különbségek vannak. Akciókhoz és összehasonlításhoz klikk ide: Melyik a legjobb lakástakarék?

3. A szerződések megoszthatóak lejárat előtt

A megkezdett lakástakarékpénztári megtakarításoknál lehetőséged van arra, hogy más kedvezményezettet jelölj meg a szerződésben, összevonj több LTP-szerződést, sőt arra is, hogy a szerződés megoszd.

Utóbbi arra lehet jó, hogy más hozzátartozóval megoszthatod (gyermek, szülő, házastárs stb.), aki még nem használja ki az állami támogatást. Ne feledd: egy ember csak egy lakástakarék után vehet fel támogatást.

A lényeg, hogy van egy LTP-szerződésed, ezt a futamidő alatt valamikor megosztod a családtagjaiddal (akinek még nincs LTP-je!), és az így keletkező új szerződés egyenértékű lesz a tiéddel, méghozzá számlanyitási díj nélkül. Ez azt jelenti, hogy az ő szerződését is úgy kell venni, mintha akkor nyitották volna, mint a tiédet.

Ez jól jöhet, ha például az utolsó néhány évben még szeretnétek emelni a befizetésen. Például látjátok, hogy nem lesz meg a lakáscél (pl. lakások ára emelkedik), és szeretnétek még két évre lakástakarékot kötni. Új szerződést nem köthettek 2 évre, de a meglévőt megoszthatjátok!

4. Nem kötelező felvenni a lakáshitelt

Az LTP egyik nagy előnye, hogy ha nem jön össze a futamidő végére a kellő büdzsé az álomlakás megvásárlásához, akkor nagyon kedvezményes feltételekkel vehetsz fel áthidaló hitelt, hogy kiegészítsd a kasszát. Ismételjük: felveHETSZ lakáshitelt.

Azért hangsúlyozzuk ezt így ki, mert sokan úgy hiszik, a hitel kötelező, integráns része az LTP-nek, pedig nem így van.

Van ugyan némi logika a fenti vélekedésben, hogy fel kellene venni hitelt a normál megtakarítás mellett.

Gondolj bele: az LTP állami támogatású konstrukció, a pénztárakhoz X futamidőre befizetik az emberek a pénzüket, de pár éven belül ez lejár, és maximum 3.120.000 forint jöhet össze egy számlán.

Ez a pénztárnak nem lenne nagy biznisz. A pénztár a megtakarítók pénzét hitelként odaadja azoknak, akik lakáshitelt vesznek fel a futamidő végén, és a betéti kamatok és a hitelkamatok különbségéből van a nyeresége.

Mivel az állami támogatás miatt a betéti kamatok kb. nulla közelében is lehetnek, hiszen a támogatás miatt kötik az emberek, így igen szép haszna keletkezik a pénztárnak (a gyakran igen drága) hiteleken. Ezért való igaz, nekik az a legjobb, ha az LTP mellé hitelt is felveszel, de ettől még ez egyáltalán nem kötelező.

5. Tudtad? A lakástakarék szüneteltethető…

Időközben anyagi gondjaid támadtak, vagy épp más nem várt költségek viszik el a pénzed, ami miatt nem tudod teljesíteni a rendes LTP-befizetéseket? Semmi gond, kérhetsz szünetet. Viszont mindenképp olvasd el, a szolgáltatód milyen feltételeket szab ehhez!

A szünet módosításnak minősül, tehát fizetned kell érte a 2.000 forintos díjat. A szünet hossza általában legfeljebb 1 év lehet, ha ezután sem tudod megoldani a befizetést, a szerződés felmondásra kerül. Általában egyszer élhetsz ezzel a lehetőséggel, de ez neked sem gond igazán.

Miért? Mert a szünet ideje beleszámít a megtakarítási időbe, tehát ennyivel csökken a szerződéses összeged. Ezért tehát ha lehet, ne nagyon tarts szünetet.

Ha csak rövidebb szünet kell, mondjuk egy hónap, akkor akár azt is megteheted, hogy simán nem fizetsz be. Ekkor ugyan elérhetsz némi állami támogatástól, de a szerződésed tovább folytathatod. Sőt, ha később tudod pótolni az összeget, akkor akár veszteség nélkül is megteheted.

(Itt figyelni kell, hogy az év melyik időszakában történik az utalás, mert az adott megtakarítási év harmadik és negyedik negyedévében nem lehet több a jóváírt állami támogatás összege az egyébként járó támogatás 25-25%-ánál. Tehát az év második felében hiába fizetsz be többet, míg az elsőben még van lehetőséged pótolni.)

Mindazonáltal az LTP bármikor felmondható, és a pénzt felveheted, veszíteni nem igen veszítesz. (Legnagyobb veszteség a számlanyitási díj) 4 év előtt viszont az állami támogatást nem kaphatod meg, tehát csak a befizetéseidet kapod vissza, plusz a kamatot, ha volt.

6. Meglévő lakáshitelbe is betörleszthető

A legtöbben tudják, hogy az LTP-ből nem csak telket, lakást, házat vásárolhatnak vagy újíthatnak fel, hanem lakáscélú hitelüket is finanszírozhatják.

Itt ugye arról van szó, hogy az előtörlesztést az LTP-ből felszabaduló összegből fizeted. Abban azonban már sokan bizonytalanok, hogy vajon lehet-e korábbi, tehát az LTP megkötése előtt felvett lakáshitelt is finanszírozni ebből a megtakarításból. Az örömhír, hogy IGEN, LEHET.

Ha tehát te 10 évvel ezelőtt vettél egy lakást 20 millióért, amelynek árából, plusz a felújítás költségéből esetleg még törlesztőket kell fizetned, akkor ezeket kiegyenlítheted a 4, 5 vagy 8 évvel ezelőtt indított LTP-megtakarításodból.

7. Mégis, mennyit kapok?

Hogy mennyi a valódi, tényleges hozam mértéke, azt az EBKM, az egységes betéti kamatmutató mutatja meg számodra. Itt ugye alapvetően kétféle hozamról beszélünk: betéti kamat és állami támogatás.

Nem fog nagyon meglepni, hogy a túlnyomó részt az utóbbi adja. Olyannyira igaz ez, hogy az állami támogatás nélkül számolva az EBKM negatív lenne, tehát negatív lenne az LTP-d hozama. Mivel azonban az állami támogatás garantált, nem piacfüggő, így ettől nem kell tartanod.

Az EBKM-et egyébként a maximális, tehát a havi 20 ezer forintos befizetés után számolják. Ha tehát te úgy döntesz, hogy csak mondjuk havi 5.000-et teszel be, akkor az EBKM kisebb értéket fog felvenni.

8. Mennyibe fáj ez neked?

Szép-szép, hogy 30 százalékos támogatást és betéti kamatot kapok a megtakarításomra, de mennyit fizetek érte? Jogos kérdés, de a válasz szerencsére elég kedvező.

Az LTP számlavezetési díja rendesen 150 forint havonta, ami lássuk be, nem egy óriási összeg. Ennél jóval többet fizetsz gyakran a normál betéti vagy értékpapírszámládért, ahol akár jóval kevesebb is lehet, amennyit fial a pénzed. A 150 forint ráadásul független attól, mennyi a szerződéses összeg.

Felmerülnek persze további költségek, de azért ezek sem vészjóslóan nagyok. Például ha módosítást kérsz a szerződésben, akkor ez általában mindössze 2000 forintos tételt jelent az adminisztrációért.

A legnagyobb költség általában a számlanyitási díj, amit általában különböző akciókkal meg lehet spórolni. Ha érdekelnek az aktuális akciók, akkor klikk ide!

9. Mitől ekkora a szerződéses összeg?

Sokan nem jól értelmezik a szerződéses összeget, és azt gondolják, hogy ennyit fognak kézhez kapni, ha lejár a lakástakarék szerződés. Ez azonban csak féligazság, amire az üzletkötők olykor kicsit rá is erősítenek.

Mondjuk, hogy a maximumra törekszel, és 10 évre vállalod, hogy havi 20 ezret teszel be. Ez ugye 2,4 millió forint. Erre jön az állami támogatás, így leszel 3,1 milliónál, plusz a betéti kamat. Erre a papíron azt látod, hogy 8 millió a szerződéses összeg.

Ez pusztán azért van, mert a szerződéses összegben már a lakáshitel összege is szerepel. Ha azonban nem veszel fel hitelt, akkor ezt az összeget nem kapod meg, vagyis ez nem a saját, megtakarításodból összegyűjtött pénz.

A szerződéses összegben tehát automatikusan benne van a felvehető hitel összege is, innen tehát a különbség.

10. Mennyiért nyithatsz lakástakarékot?

Mint több másik számlának az LTP-nek is van számlanyitási költsége. Ez rendesen a szerződéses összeg 1 százalékát teszi ki.

Hogy tiszta legyen a kép, szögezzük le, hogy a szerződéses összeg a teljes futamidő alatt befizetett összeg, plusz az állami támogatás, plusz a betéti kamat, plusz a felvehető hitel összege.

(Megjegyzés: utóbbi beszámítódik a szerződéses összegbe, függetlenül attól, hogy akarsz-e hitelt felvenni.)

A nyitás költsége tehát 25 és 85 ezer forint között mozog, ami azért nem kevés.

DE: lehet ez az összeg pontosan 0 is! A szolgáltatók ugyanis tökéletesen tudatában vannak, hogy most ez az egyik legkeresettebb banki termék, ezért a sok LTP-számla már bizony jó bevételt hozhat nekik. Ezért többször hirdetnek számlanyitási akciót, amikor kedvezményes vagy akár ingyenes számlanyitást garantálnak. Erre mindenképp érdemes figyelni.

10+1 Ha lakáshitel kell, körül kell nézni!

Sokan felületesen járnak el, amikor lejár a lakástakarék szerződésük. Tudni kell, hogy az üzletkötőknek a nagy pénz a lakástakarékra felvehető hitelen van, vagyis ne lepődj meg, ha lejárat előtt pár hónappal „véletlen rádcsörög”.

Az LTP érdeke, hogy tőle vedd fel a hitelt. Az azonban egyáltalán nem biztos, hogy azzal jársz a legjobban, ha valóban tőlük kéred a lakáshitelt. Mindig érdemes körbe nézni, ugyanis – bár sokan ezt nem tudják – a lakástakarék mellé más banktól is fel tudsz venni hitelt.

Nem muszáj tehát az LTP mellé az LTP szerződésben rögzített hitelt használnod. Sőt, lehet, hogy az nem is lenne elég, ezért egyébként is be kell vonnod másik bankot. Ekkor sok plusz macerád és költséged is felmerülhet, tehát ezzel is számolnod kell.

Amennyiben kérdésed merülne fel a témával kapcsolatban vagy észrevételeidet osztanád meg velünk, klikkelj az alábbi gombra és írd meg nekünk:

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!