A TBSZ (Tartós Betéti/Befektetési Számla) valójában egy olyan alszámla, amely lehetőséget ad arra, hogy pénzünket kamatadó-mentesen kössük le, vagy fektessük be. TBSZ számla bármelyik banknál, vagy befektetési szolgáltatónál nyitható.

A TBSZ számla szinte mindenben megegyezik a hagyományos bankbetétekkel és értékpapírszámlákkal, vagyis TBSZ esetén az eredeti konstrukció marad, a TBSZ csak alacsonyabb adózási lehetőséget kínál, némi megkötésért cserébe. Lássuk ezeket:

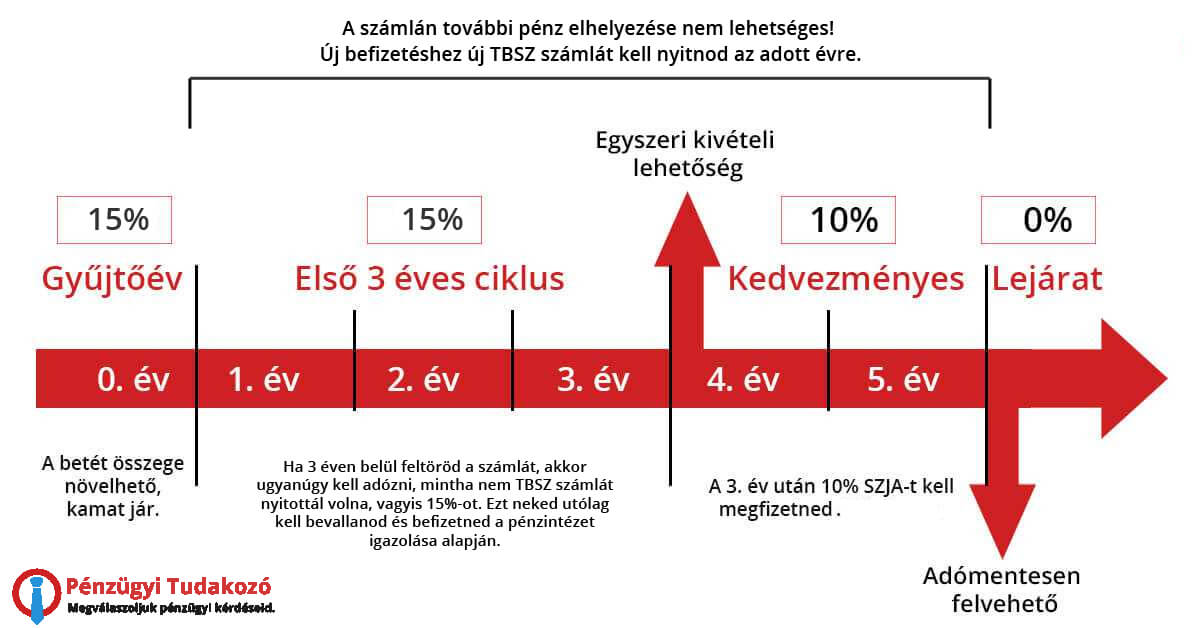

Miként működik a TBSZ számla?

Amikor egy befektetési konstrukció mellett döntünk, például banki lekötés, befektetési alap, állampapír, vagy bármi egyéb, akkor választanunk kell. Szeretnénk ezt a pénzt egy TBSZ alszámlán (azaz a TBSZ-re vonatkozó szabályok alatt) vezetni, vagy maradunk a hagyományos számlánál.

A hagyományos számláknál 15% kamatadó terheli a kapott kamatokat és hozamok. 2017-től EHO nem terheli a megtakarítások kamatait, kizárólag SZJA-t kell fizetni, mely 15%. Bővebben itt: befektetések adózása.

A TBSZ számla előnye, hogy amennyiben a pénzünket kellő ideig nem vesszük ki, 3. év után a kamatadó mindössze 10%, 5. év után pedig 0%. A pénz közben a TBSZ számlán belül kezelhetjük, tehát váltogathatunk például a befektetési alapok között, vagy vásárolhatunk részvényeket, kötvényeket, a megkötés csak az, hogy nem vehetjük ki a pénzt a TBSZ-ről. Ha akár csak egy kis részt is fel akarunk venni, akkor a TBSZ számlát egészében meg kell szüntetni.

Ha a TBSZ idő előtt megszűnik, a kamatadót nekünk kell bevallani és befizetni. Ez nem feltétlen rossz, hiszen addig is a kamatot is kamatoztathatjuk, persze ez még egy apróság, amire majd figyelni kell a bevallásnál.

A másik megkötés, hogy a TBSZ –re csak az első évben, azaz a „gyűjtő évben” lehet pénzt befizetni. A gyűjtő év minden évben január 1-től, december 31-ig tart. Ha tehát befektetünk 1.000.000 forintot TBSZ –en keresztül márciusban, akkor a kamatadó-mentessé váláshoz szükséges 5 év csak december 31-el fog elindulni. A TBSZ is 5 évvel később december 31-én fog lejárni.

Ábra: A TBSZ számla működése

Mikor éri meg TBSZ számlát nyitni?

Amikor a befektetésről döntünk, már rendelkeznünk kell egy tervvel, de legalább is valamiféle elképzeléssel arról, hogy mi a befektetés célja, és az mikor lesz esedékes.

Ha ez a cél időben 3 év felett van, akkor egyrészt célszerű lehet az összeget TBSZ számlára elhelyezni.

A befektetési időtáv nem csak azt határozhatja meg, hogy milyen számlát érdemes nyitni, de azt is, hogy mibe érdemes befektetned. A biztonságra törekszel, akkor érdemes körülnézned az állampapírok között, de ha magasabb hozamot szeretnél, akkor ennél kockázatosabb befektetést érdemes választanod.

Ezeket a cikkeket javaslom elolvasni befektetési témakörben:

Magyar Állampapír: minden amit tudnod kell

Mik azok a befektetési alapok? Megéri befektetési alapba fektetni?

Hozam és kockázat mindig kéz a kézben jár

Az Államkincstárnál például a számlavezetés és a TBSZ számla is ingyen van, ezért nem jár különösebb hátránnyal, ha a vésztartalékot is TBSZ –re helyezzük, hiszen ha mégis szükségünk lenne rá, akkor sem veszítünk semmit, csak felbontjuk a TBSZ –t , majd saját magunk bevalljuk a szükséges kamatadót.

Minden befektetéshez, ami nem benki lekötés értékpapírszámlára lesz szükséged. Arról, hogy melyik a legjobb értékpapírszámla itt készítettünk egy összefoglalót:

Értékpapírszámlák: Díjak és költségek összehasonlítása

Rendszeres megtakarítások TBSZ –en

Könnyű a dolgunk a TBSZ számlával kapcsolatosan, ha egyösszegű befektetést szeretnénk végrehajtani, vagyis például van X millió forintunk, amit be szeretnénk fektetni. De mi van akkor, ha rendszeres megtakarításban gondolkodsz? Ekkor ugyebár időszakonként akarod növelni a befektetett összeget, de a TBSZ számlára csak a gyűjtőévben tudsz befizetni.

Ilyen célok gyakran például a nyugdíj, a gyermek, a lakáscél, vagy akár az autó. Persze lehet ilyen egy nyaralás is, de most inkább a hosszútávú, azaz az 5 évnél több időt igénybe vevő célokra gondolok. Ezeknél jogosan merül fel a kérdés, hogy megéri-e ezért TBSZ számlát nyitni.

Ilyenkor is jól jöhet a TBSZ, hiszen ilyen távon kiemelkedően fontos, hogy ne essünk el a kamat nagy részétől. A kamatunk tovább kamatozik, és az évek során jelentős különbséget jelent. Nézzünk egy példát:

Arról, hogy mennyit számít ilyen távon a költség itt írtam:

Mennyit számít a költség egy hosszú távú megtakarításnál?

Befektetünk havi 40.000 forintot, 15 évre. Az első esetben évente megfizetjük a kamatadót (16%), másik esetben pedig a kamatadó a TBSZ –nek köszönhetően 0%. A hozamunk tegyük fel, 7% évente, mert mondjuk abszolút hozamú befektetési alapokat választottunk.

Kamatadóval elért megtakarítás: 11.640.739 Ft

Kamatadó mentesen elért megtakarítás: 12.752.449 Ft

Különbség: 1.111.710 Ft

Ebben az esetben azonban óriási hátránya a TBSZ számlának, hogy csak a gyűjtő évben tudunk rá befizetni. Ez azt jelenti, hogy minden évben új TBSZ számlát kell nyitnunk, amit külön kell kezelnünk, és ha van költsége, akkor külön fix költséget kell rá fizetnünk.

Ez azt jelenti, hogy a 6. évben már 6 TBSZ –el fogunk rendelkezni, majd a 7. évben – amikor lejár az első TBSZ – az új befizetésünket egybe tehetjük a lejáró TBSZ számlával. Ez jó pár óra időtöltés, rendszeres vezetés, sok papírmunka és a legtöbb embernek sok macera.

Másik nagy hibája az ilyen TBSZ –es megtakarításnak, hogy a 10. évben sem lesz az egész megtakarítás kamatadó-mentes, hiszen a 6.,7.,8.,9. évben indított TBSZ számlák még nem lesznek 5 évesek.

Hogyan lehet a TBSZ -nél egyszerűbben elkerülni a kamatadót megtakarítások esetében?

Több pénzintézetnek és biztosítónak is van hosszútávú célokra kifejlesztett megtakarítási programja, amely egyszerre ötvözi a TBSZ számlák által nyújtott kamatadómentességet, az egyszerű megtakarítások kényelmével és emellett számos befektetési lehetőséget kínál a megfelelő megosztáshoz.

A gond ezekkel általában a magas költség, de van néhány olyan szerződés, ami hosszú távon alacsony költségek mellett is megköthető.

Sajnos ezeket a pénzügyi tanácsadók nem igazán szokták ajánlani, mivel az alacsony költség miatt elég kevés rajtuk a jutalék, viszont az ügyfélnek ez annál jobb. Alacsonyabb költség = magasabb hozam.

Ezeken a számlákon nincs más dolgunk, mint kiválasztani a preferált befektetési alapokat, azután a havi pl. 40.000 forintot automatikusan a megadott elosztásban fektetik be minden hónapban. Interneten követheted, módosíthatod a portfóliód.

Költségei alacsonyak, és nem kell mindig újra befektetni. Az egész összeg egy számlán van, nincs szétszórva, mint a TBSZ számla esetében.

Ezeknél a számláknál a 6. év után a kamatadó 8%, 10. év után 0%, és nincs macera a TBSZ-ekkel, vagy a befektetésekkel.

Ha hosszútávon szeretnél takarékoskodni, nyugdíjat építeni, vagy gyermeked jövőjét biztonságban tudni, akkor nem csak TBSZ számlával érhetsz el kamatadómentességet. Nyugdíjcélú megtakarítások esetén végképp érdemes jobban körülnézni, hiszen nem csak kamatadómentes lehet a megtakarításod, de 20% adókedvezményt is igénybe tudsz venni.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Szia Ádám!

Milyen néven keressem az általad említett Allianz/FHB terméket, amit TBSZ helyett ajánlsz megtakarításra?

Szia! Életprogram, de nem mindegy melyik verziót meg, hogyan kötjük. Ha érdekel, akkor online tanácsadás fülön tudsz írni, vagy az e-mail címem szenadam@gmail.com.

Sziasztok!

Segítségeteket szeretném kérni, hogy megértsem a működést 🙂 a bizonytalanságomat a TBSZ hátrányai bekezdés generálta.

Szóval: Államkincstárban vásároltam PMÁK 2019/K-t 2014 novemberében, lejárat 2019.02.03, kamatperiódus minden év 02.03. Ehhez nyitottam ugyanezen napon TBSZ-t. Az első kérdésem, hogy minden év 02.03-én ugyan erre a TBSZ-re kerül az újabb és újabb kamat, vagy minden évben nyitni kell egy új TBSZ-t? Vagy ez az eset nem azt jelenti, hogy én fizetek be pénzt, így ebben az esetben ez nem gyűjtőévnek számít?

Második kérdésem. Eltelt egy év, újra akarok PMÁK-ot vásárolni. Ehhez, ha jól értem, mindenképpen szükséges egy újabb TBSZ nyitása, hiszen ez egy új gyűjtőév?

Köszönöm a választ!

Erre kerül jóváírásra, ez nem minősül befizetésnek. A gyűjtőév csak a nulladik év. Ha újra venni akarsz, akkor nyitnod kell még egyet.

A TBST-t nem derült ki hol nyitottad, de a kamat rajta fog megjelenni, és további kincstárjegyeket lehet venni rajta. lehetőleg olyat aminek a futamideje a lejáratig befejeződik. Habár a kifutott TBSZ-t elvileg tulajdonos rendelkezése alapján át fogják tenni a tulajdonos normál tőkeszámlájára, ha addig nem járt le a kamatból vásárolt futamideje, az én olvasatomban.

Had érdeklődjek az felől, ha egy bank a fenti papírok között variál a tudtom nélkül, akkor mi van? Mivel a befektetési jegy zárt végül volt és a lejárat előtt, amíg a tulajdonomban volt a papír visszavonta, majd nyílt végű papírral helyettesítette tudtom nélkül ez a negyedéves értesítőből derült ki! Kérdeztem másik bankban annyit közöltek, hogy nem lehet változtatni a futamidő végéig a papírt! Továbbá érdekes, hogy amikor elmondtam mit akartam a dolgozó mindenben helyeselt, amit mondtam így akkor kinek a vesztesége, ha maga a dolgozó sem tudja, mit értékesít? Továbbá érdekes a kolléganője annyit mondott „EZT AZ ÜGYET NEM KÉNE FIRTATNI!” Elég fura megjegyzés! Továbbá sok információt nem mondanak el így sok meglepetés ért, amikor szembesültem, hogy milyen analfabéták ülnek a bankban! A bank keres dolgozókat és a vicc, hogy közgazdasági érettségivel veszik fel! Olyan dolgozok küldtek el, akinek köze nem volt az ügyhöz, de más esetben elismerték, hogy a deviza hiteleket hazugság volt! Ilyenek ne foglalkozzanak TBSZ számlával! Pontosabban a számlanyitás alapvető problémás részeit miért hallgatják, el a dolgozok? Minden papír más idő futamú volt és más kezdési idővel kezdődött továbbá érdekes, hogyan lehet a papírokat egy olyan dátumra úgy összehozni, hogy mindnek más a futam ideje? Ebből is kiderül, hogy képzetlen dolgozó, aki sok esetben értékesíti a papírokat!Ha, másodlagos papírt vettem meg akkor miért nem tudom mikor adták el a papirt, hisz nem az számít, hogy mikor vettem meg, hanem amikor megvették előttem a papírt!Ezt a bank is elismerte.

A banknak van joga módosítani a lejárat előtt a zárt végű papírt nyilvánít csomagra? A csomag 3 éves és a bank 1,5 év elteltével a csomagot módosította a tudomásom nélkül! Kettő bankban voltam és ott annyit közöltek, hogy a papírokat a futam idő alatt nem mosdósítható és nem változtatható. Ez valóban így van? Erről lehet olvasni valahol a bank oldalán semmilyen információ nem szól a bankról, de arról, hogy mit teszek arról igen, hogy elveszítem a pénze! Akkor a bank büntetlenül játszhat a pénzzel? Érdekes a cikk maga, de miért csak az ügyfél kötelességeiről szól minden a bank felelőssége hol a jó fenében van?

Sziasztok !

Technikai segítségeteket szeretném kérni a TBSZ számla adózásával kapcsolatban. A kérdésem az lenne, hogy a TBSZ számlán elért rendszeres (adómentes) jövedelmeimet, szükséges-e feltüntetni valamilyen formában, – tájékoztató jelleggel – az éves SZJA bevallásban a NAV felé?

Előre is nagyon köszönöm a választ!

Tiszteletem.

Lenne egy kérdésem: Tegyük fel hogy vannak részvényeim, amiket nyereséggel eladok. Ekkor ha nyitok TBSZ-t, és átrakom rá a nyereség egy részét, majd ott is hagyom 6 évig, akkor ezen összegre mentesülök a részvényeladásból keletkező adófizetési kötelezettségemtől? Ha ez nem működik így, akkor még amikor megvan a részvény, akkor kell egy új TBSZ-re átrakni a részvényeket, és akkor lesz 6 év után adómentes?

Vagy valami más van, pl. csak a TBSZ nyitáskor rátett pénzből utána megvett részvény-nyereség lehet adómentes 6 év múlva?

Köszönöm

Az első biztosan nem működik. A második esetben nem vagyok biztos, hogy miként működne. Szerintem csak a TBSZ számlán eltöltött idő alatt keletkezett hozam az adómenetes.

Igen, én is ettől tartok, mert csak nyílt végű befektetési jegyeket lehet átrakni rá, más értékpapírt nem. Most olvastam, E. bank oldalán.

Meglevő értékpapírt át lehet transzferálni TBSZ értékpapír számlára?

Igen. Azt hiszem, de az adott pénzintézettől kellene megkérdezni.

Nem. Egyedül NYESZ számla transzferálható át, vagy máshol kötött TBSZ számla.

TBSZ-ben tartott 5éves BMÁK Állampapírnak az 1. éves esedékességi dátumában eladhatom-e a BMÁK papírt, hogy kedvezőbb kamatozású PMÁK-ot vegyek úgy, hogy a TBSZ ne kerüljön megszűntetésre?

Azaz lehet-e TBSZ-en belül adni-venni Állampapír lejárati dátum előtt?

Igen. Lehet

Tisztelt Szakértő Úr!

Ez lehetséges?

yitok egy TBSZ-t idén és veszek rá pl. 100 apple részvényt, majd 1,5 év múlva eladok 10-et és az így felszabadult pénzt a tbsz-en más pl. Amazon részbénybe fektetem. Tehát nem utalok ki onnan, csak kereskedem. Megengedett ez? A kamatadómentesség feltételeinek megfelel?

Kedves Gábor! Igen, ha nem töröd fel a TBSZ-t, akkor nincs gond. Ezt a cikket még ajánlom olvasásra: https://szendreiadam.hu/befektetes/reszvenyek/