Ha nem figyelsz, akár több százezer forintról maradhatsz le, és hidd el, lehet még rosszabb is a helyzet. Ha még nem indítottad el a hitelkiváltás folyamatát, akkor mielőtt belevágsz, olvasd el ezt a cikket: van pár dolog, amiről jobb, ha tudsz.

A bankod ajánlatát nem kötelező elfogadnod, sőt felesleges is vakon bíznod abban, hogy ő adta a legjobb ajánlatot. Erre elég kicsi az esély és nem kerül semmibe, hogy minden bank ajánlatát összehasonlítsd egy kalkulátorral.

A Bankmonitor óvatos számításai szerint egy átlagos forintosított lakáshitelen kb. 500 000 forintot lehet megspórolni egy jobb ajánlattal, de a K&H hirdetései szerint akár évi 100 000 forintot is (Nem tudom ők mivel számoltak, de nem ez a lényeg). Az is elképzelhető, hogy ehhez még bankot sem kell váltanod, hiszen a hitelkiváltó termékek most kedvezőbbek, mint a hagyományos konstrukciók.

Devizahitel kiváltás kalkulátor

A forintosítást követő 60 napon belül a bankoknak nem kötelező figyelembe venni az ingatlan értékére vonatkozó 80%- os szabályt, azaz most még az sem lehet kifogás, hogy nincs elég fedezeted. Ha rendesen fizetted a hiteled, mindenképpen megéri számolnod.

Ingyenes és kötelezettségmentes, sőt fizetnek is érte. Több bank visszatérítéssel jutalmaz, vagy elengedi a hitelfelvétellel kapcsolatos díjak egy részét, így akár kis kamatkülönbség miatt is célszerű váltani.

Itt találsz valóban pártatlan hitelkiváltó kalkulátort, de vigyázz a promóciós ajánlattal, amelyik csak azért jön legfelül, mert ki van emelve. A törlesztőt és a THM-et hasonlítsd össze, az alapján rendezd. Használd a részletes keresőt, a „keresés finomítása” gombra kattintva. A kamatperiódust úgy tudod beállítani, ha a „a támogatási időszak után:” mezőben kiválasztod a megfelelő értéket. (Mivel nincs támogatási időszak ezeknél a hiteleknél, ezért ez fogja megadni a kamatperiódust)

Érdemes az egyes hitelek részleteibe is belekukkantani: milyen költségek merülnek fel (indításkor, vagy későbbi betörlesztéskor), milyen feltételeket kell teljesíteni, milyen kedvezményeket, kaphatunk, stb..

Azt mondták, hogy várj még a váltással? Csúnyán rászedhetnek

Nagyon vigyázz most a független tanácsadók és hitelbrókerek tippjeivel, miszerint megéri kivárni, hátha lejjebb megy az alapkamat. Ezt azért mondják, mert a jogszabály szerint most nem kaphatnak jutalékot a kiváltó hitelek közvetítéséért. Ha letelik a kedvezményes felmondás határideje, akkor persze felkeresik ezeket az ügyfeleket, és remek ajánlattal állnak elő, hiszen ekkor már jár a jutalék a kiváltásra, az adós pedig elesett a mostani kedvezményektől.

Nekik tehát megéri azt tanácsolni, hogy halogasd a kiváltást, azonban ezzel valószínű, hogy pórul jársz. Éppen azért tudnak most ilyen kedvezőek lenni a hitelek, mert nem kell a pénzintézeteknek jutalékot fizetnie az ügynöknek.

Több esetről is tudok, amikor ilyen javaslattal jöttek elő a tanácsadók, a lényeg, felismerd: nem a te érdekeidet szolgálja.

Nem biztos, hogy a legolcsóbb a legjobb hitel!

Vigyázz! A jelenleg forintosított hiteled kamata a 3 havi BUBOR-hoz van kötve. Áll egy kamatbázisból, és egy kamatfelárból. Mindkettő változhat, ha emelkedik az alapkamat. A bázis része 3 havonta leköveti a kamatváltozást. Ezt jelenti a kamatperiódus. A kamatfelár periódus pedig a kamatfelár változásának gyakoriságát jelenti.

Mivel a jegybanki alapkamat rekord alacsony szinten van, és valószínűleg a következő években emelkedni fog ezért érdemes lehet inkább 5 vagy 10 évre fixálni a kamatot.

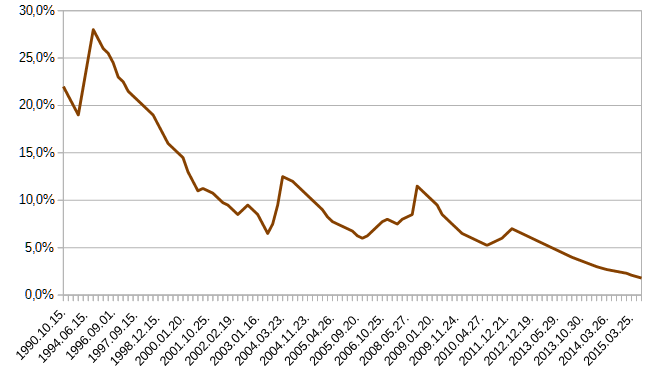

Az MNB alapkamat alakulása: a rekord mélypont után emelkedés jöhet

Nézzünk meg egy példa hitelt, mennyit számít néhány százalék (pont) kamatemelkedés. A példa hitel egy 20 éves futamidejű, 8 000 000 Ft- os lakáshitel. Ennek mostani törlesztője egy átlagos besorolással mondjuk 51.058 Ft.

1% kamatemelkedés: 55.561 Ft / hó

2% kamatemelkedés: 60 264 Ft / hó

3% kamatemelkedés: 65 157 Ft / hó

Fontos, hogy ne csak a jelenre gondolj: a jövőre, a biztonságra is figyelj. Ezt úgy teheted meg, ha ennek megfelelő kamatperiódust és kamatfelár periódust választasz.

Ezek a hitelek persze drágábbak is, azaz magasabb a törlesztőd kezdetben, de elkerülheted, hogy jelentősen növekedjen a kamatemelkedés hatására.

Hogyan hozhatod ki a maximumot, és fizetheted vissza legkönnyebben a hiteled?

Már máskor is írtam róla, hogy 30%-os állami támogatással tudod visszafizetni a lakáshiteled, ha hajlandó vagy lakástakarék-pénztárat indítani a hitel mellé. Ez két okból is kívánatos:

1. Kevesebbet kell visszafizetned a banknak. A maradék a zsebedben marad.

2. Nagyobb biztonságban vagy, hiszen egy kamatemelkedés esetén is van miből átcsoportosítani, ráadásul a 4. Év végén be tudsz törleszteni a hiteledbe, ami csökkenti a tőketartozást, így a törlesztőd et is.

Most ezt két forrásból is megteheted. Ha azok között vagy, akiknek az elszámolás miatt csökkent a törlesztője, akkor azt a csökkenést feltételen tedd bele lakástakarékba, illetve a fent említett módszerrel (hitelkiváltás) szintén csökkenhet a törlesztőd. Ezeket a megspórolt forintokat mind 30% állami támogatás mellett fizetheted a hiteledbe.

Tudod, hogy lakástakarékot a legjobban 4 évre éri meg kötni, igaz? Ekkor a legnagyobb az állami támogatással számolt hozamod. Azonban még egy dologra figyelned kell, az pedig a hiteled / vagy az új hiteled költsége előtörlesztés esetén. Emiatt lehet neked pont jobban megéri mondjuk 5 vagy 6 évben gondolkodni. Sőt…

Lakástakarékból is sok típus van, és valószínűleg nem az lesz a legjobb, ahol az ismerősöd dolgozik, vagy ami először szembe jön. Kutatásaink alapján az LTP az egyik legnehezebben összehasonlítható termék, és itt a legtöbben rossz adatok alapján hoznak döntést.

Ha érdekel lakástakarék, mindenképpen kérd a segítségünket, és kiszámoljuk közösen, hogy melyikkel jársz a legjobban.