Sokan panaszkodnak az alacsony banki kamatokat látva, pedig a fejlettebb országokhoz viszonyítva még mindig igen jó reálkamatot kaphatunk itthon a pénzünkre. A német alapkamat például 0,05%, de a svájci még ennél is alacsonyabb: -0,75%. Ha elhisszük, hogy a magyar infláció -0,6%, ahogy az a hivatalos számítások szerint kimutatásra került, akkor az 1,95%-os alapkamat egész szép reálkamatot eredményez.

A reál kamat az infláció feletti hozamunk, vagyis az az érték, amivel többet árut vehetünk, mint amennyit akkor vehettünk volna, mint amikor betettük a pénzünket. Ha a bankban kapunk 2% kamatot, akkor ebből még le kell vonni az inflációt, hiszen az infláció a pénzromlást jelenti. Jelen esetben ez 2% – (-0,6%) = 2% + 0,6% = 2,6%.

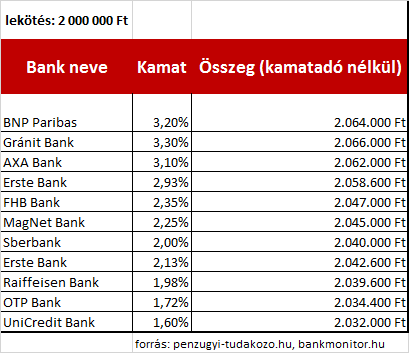

Melyik banknál kapjuk a legjobb kamatokat?

Alapvetően az a trend, hogy a kis bankok magasabb kamatokkal igyekeznek magukhoz csábítani az ügyfeleket. Itt is igaz a szokásos képlet: magasabb kamathoz magasabb kockázat társul. Nyilván, az OTP Bank nincs rászorulva, hogy magas kamatokat adjon, hiszen mint biztonságos, ismert nagybank, sokan nem váltanak egy kisebb bankra, csak mert az fél százalékponttal több kamatot ad.

Néhány éve a Magyar Államkincstár is csatlakozott a bankok kamatversenyébe, és a lakosságnak szánt állampapírjaival sok betétest csábított magához. Nem csoda, hiszen az állami garancia minden BEVA és OBA garanciánál erősebb, és a kamatokat is a banki kamatok felett tudják tartani. Nem célszerű ugyanakkor minden pénzünket állampapírban tartani, de jó alternatívát kínál a Kincstár a bankokhoz képest.

A Prémium Magyar Államkötvény például infláció felett fizet 4%-ot, ami most kapásból 4,6% reálhozamnak felel meg. A negatív inflációt ugyanis nullának tekintik a számításnál. Nézzük, hogy ehhez képest, mit kínálnak a bankok. A következő táblázatban 2 000 000 forintra nézve 1 éves lekötésre gyűjtöttük ki a bankok legjobb ajánlatait. Ezek közül néhánynak feltétele van, ezekről később még lesz szó:

Az 1 éves lekötések kamatai

Milyen feltételeket szabhatnak a bankok?

A leggyakoribb feltétel az új pénz. Új pénznek nevezzük a bankba kívülről érkező pénzt. Erre szeretnek magasabb kamatot adni, hiszen ez növeli a bankban tartott pénzek mennyiségét. Amíg nem volt tranzakciós adó, ezek a konstrukciók jók voltak „kamatvadászatra”, de amióta jelentősen drágultak a banki szolgáltatások, azóta nem igazán éri meg gyakran váltani bankot. Gondolj arra is, hogy mi lesz miután lejár a betét: mennyi kamatot fogsz később kapni? A teljes időszakra számolt kamatod magasabb lesz, az utalás költségeivel együtt?

A másik feltétel gyakran a fizetés bankszámlára érkeztetése, vagy egy bizonyos összeg likviden tartása a számlán. Itt a trükk az, hogy a likviden tartott pénzünk is a banknál van elhelyezve, de az sokkal kevesebbet – vagy semmit sem – kamatozik. Ha egyébként nem akarnánk likviden tartani a pénzt, akkor ez veszteségként jelenik meg.

Ha szeretnénk bármikor hozzáférhető pénzt tartani a számlán, mert szükségünk lehet rá, akkor azzal is számoljunk, hogy amint ezt a pénzt elköltjük, a többi megtakarításunkra is csökkenni fog a kamat. Az állampapír ilyen szempontból is kényelmes, hiszen bármikor eladható, nem kell megvárni a lekötés végét, és szabadon eladatjuk a papírjaink egy részét, miközben a maradék tovább kamatozik.

Másik feltétel lehet a havi megfelelő számú tranzakció teljesítése. Ez lehet kártyás vásárlás, utalás, vagy csoportos beszedési megbízás. Banktól függ, hogy miből, mennyit vár el, de ha ilyen konstrukciót választunk, akkor mindenképpen győződjünk meg róla, hogy ezeket a feltételeket egyébként is minden hónapban teljesítjük.

A legrosszabb feltétel talán mind közül a kapcsolt áru, mint például a hitelkártya. Csak azért megvenni egy pénzügyi terméket, mert azzal kicsit magasabb kamatot kaphatunk elég butaság. A kapcsolt termék költségei rendszerint magasabbak lesznek, mint a kapott kamat. Csak nézd meg a fenti táblázatban szereplő összegeket. Két millió forint esetén azért nem olyan órási az a 40 ezer forint, amit egy nagyobb kártya díj ne tudna jelentősen csökkenteni.

Mire kell figyelni, ha bankbetétet keresel?

Míg az Államkincstárnál minden teljesen ingyen van (kivéve az utalás tranzakciós adóval terhelt, ahogy mindenhol máshol is), úgy a bankoknál lehetnek számlavezetési díjak, és egyéb költségek is. Ezen felül egyéb feltételeket is kérnek, hogy a kedvezményes kamatokat adják. A gond az akciós kamatokkal az, hogy csak egy ideig lesznek akciósak. Az akció lejárta után ismét kénytelenek leszünk bankot váltani, ami az utalási költségek miatt igen kellemetlen tud lenni.

Kezdő pénzügyi hiba, ha csak a pénz befele útját számítjuk bele a befektetések költségeibe. Mindig számoljunk a pénz kiutalásának költségeivel is, amikor a költségeket hasonlítjuk össze. Ilyen utólagos jutalékok előfordulnak például egyes befektetési alapok esetében is.

Mindig számold ki forintra pontosan, hogy melyik konstrukció éri meg neked a legjobban. Alapvetően nem sok esetben éri meg azért bankot váltani, hogy a betéteket ott kösd le, hiszen ott az állampapír. Másrészről előfordulhat, hogy olyan banknál vagy, ahol tényleg alacsonyak a kamatok, akkor célszerű időnként körbenézni, hátha valahol jobb feltételekkel adnak betétet, illetve hozzá kapcsoltan bankszámlát. Talán a legjobb, ha ezt a kettőt párhuzamosan nézed, és saját pénzügyi szokásaidnak megfelelően alakítod ki. Arra figyelj, hogy ne felejtsd el a lekötéseid, ne álljon túl sok pénzed úgy, hogy semmit sem kamatozik.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Ha bankbetétről van szó, a Gránit Banknál 2 hónapja most 4,5%-ot ajánlanak, az egyik legmegbízhatóbb bank, 3 éve vagyok az ügyfelük.