2017. január 1-jétől újraszabályozzák a béren kívüli juttatásokat. A teljes keret a magánszektorban 450 ezer forint, a közszférában 200 ezer forint lesz, azonban több fontos elem is megszűnik, köztük az önkéntes pénztárak. Mivel az önkéntes pénztári befizetések 30-40%-a a munkáltatóktól származik, ezért ez a módosítás igen rosszul érinti majd az önkéntes nyugdíjpénztárakat is. Mit tehetsz, ha a munkáltatód fizette az önkéntes nyugdíjadat?

A közszférában 200 ezer forintban, a magánszférában 450 ezer forintban maximálják a kedvezményes adózású – vagyis 34,51 százalékos teherrel ellátott – cafeteria-juttatásokat éves szinten, amelyeknek két formája lehet csak 2017-től: a készpénz és a SZÉP kártya.

A magánszférában 350 ezer forint SZÉP kártya, és 100 ezer forint készpénz adható, a közszférában 100 ezer forint SZÉP kártya, és szintén 100 ezer forint készpénz.

Mi változik a 2017-es cafeteriában?

Kikerül a béren kívüli juttatások közül és csak a munkabérek adóterhe mellett adható a későbbiekben az Erzsébet-utalvány, az önkéntes pénztári juttatás, az iskolakezdési támogatás, valamint a munkahelyi étkezés is. Így az eddigi 34,5 százalékról 50 százalék közelébe emelkedik ezeknek a juttatásoknak az adóterhe. Ugyanígy közel 50 százalékkal nő a helyi utazásra szolgáló bérlet adóterhelése is.

Mind közül talán a legkedvezőtlenebb változás az önkéntes pénztári befizetések kiemelése a cafeteria rendszeréből. Immár az egyes meghatározott juttatások között fog adózni az önkéntes kölcsönös biztosító pénztárakról szóló törvény előírásai célzott szolgáltatásra befizetett összeg.

Ezáltal az öngondoskodási termékek az egyik legjelentősebb támogatásukat veszítik el. Elég valószínű, hogy az önkéntes kölcsönös pénztári befizetések ezáltal jelentősen csökkenni fognak.

Más szóval gyakorlatilag megszűnik a bérlet-, és az iskolakezdési támogatás, az étkezési utalvány, és az önkéntes pénztárak kedvező lehetősége is. Ez komoly gondot okozhat az önkéntes nyugdíjpénztáraknak, hiszen a befizetések jelentős része a munkáltatóktól származik jelenleg.

Megmaradnak viszont az eddig adómentesen vagy különleges szabályok alapján adható kedvezmények:

- Kulturális rendezvényekre évi 50 ezer forintig

- Sportrendezvényekre korlátlanul adhatnak belépőket

- Évi 5 millió forintig támogathatják a lakáshitelek kifizetését, vagy törlesztését is

- Adómentes marad a kockázati életbiztosítás és a betegségbiztosítás

Mennyi pénzt fizetnek a munkáltatók az önkéntes nyugdíjpénztárakba?

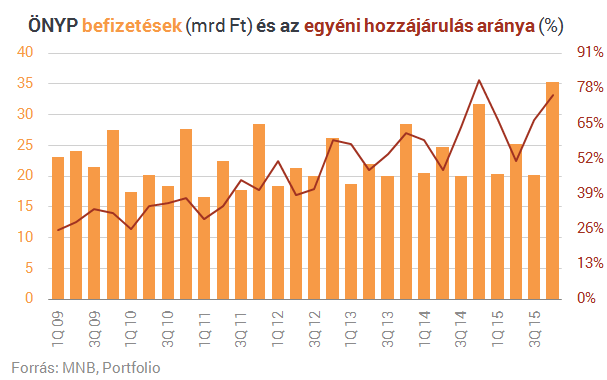

Az önkéntes pénztári befizetések az MNB legfrissebb statisztikái szerint a tavalyi negyedik negyedévben elérték a 35 milliárd forintot, amellyel az egész évre vonatkozóan már a 100 milliárdot is meghaladták az önkéntes kasszák befizetései. Pozitív hír lehet, hogy tavaly év végén a tagok által fizetett tagdíj aránya már meghaladta a 75%-ot, amely az egyik legmagasabb mért adat 2009 óta.

Az egyéni hozzájárulás mellett nagy jelentőséggel bír a munkáltatói tagdíj hozzájárulás is a kasszáknál, ez a tavalyi utolsó negyedévben több mint 10 milliárdot, az egész évre nézve pedig több mint 38 milliárdot jelentett. Ráadásul a munkáltatói tagdíj hozzájárulások egy része a cafeteria rendszerén keresztül érkezik a pénztárakhoz.

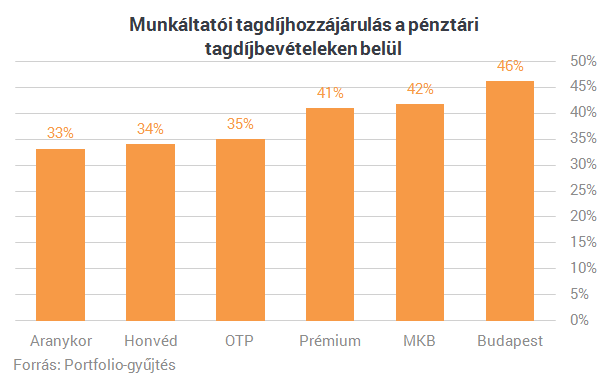

A munkáltatói befizetések aránya azonban önkéntes pénztáranként eltérő. Van, ahol a teljes tagdíjbevételeken belül munkáltatói hozzájárulás aránya, a 46%-ot is meghaladja!

Mi lesz az önkéntes nyugdíjpénztárakkal?

Az öngondoskodás és nyugdíj megtakarítás korunk egyik legnagyobb pénzügyi kérdése. A nyugdíjrendszer nem fenntartható jelenlegi formájában, ezért mindenkinek szüksége van nyugdíjcélú megtakarításokra. Az állam éppen ezért támogatja ezeket a megtakarításokat 20%-os adókedvezménnyel, amennyiben azokat magánszemélyként, adózott jövedelemből fizeted.

A két évtizedes múltra visszatekintő, saját tagjaik tulajdonában álló önkéntes nyugdíj- és egészségpénztáraknak összesen több mint kétmillió tagja van. A kasszák több mint 1000 milliárd forint vagyont kezelnek, a pénztárakba történő befizetések nagysága pedig meghaladja az évi 150 milliárd forintot.

A pénztári rendszeren belül az önkéntes nyugdíjpénztárakban több, mint egymillió munkavállaló gyűjt nyugdíjára, akiknek átlagos vagyona már 1 millió forint felett van.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Vagyis, van lehetőséged továbbra is nyugdíjcélra félretenni, hiszen bevezetésre kerül juttatásként a készpénz, melyet nyugodtan küldhetsz önkéntes pénztári befizetésekre. Ezzel nem csak, hogy kedvező adózás mellett kapod meg a 100 ezer forintot (éves szinten), de erre további 20 ezer forintot kaphatsz, ha valamelyik támogatott megtakarítási formába helyezed. (Illetve 30%-ot lakáscélra.)

A gond azonban, hogy ez a 100 ezer forint még az éves BKV bérletet sem teszi ki. Csak ebből biztosan nem fogod tudni megoldani a nyugdíjas korodat.

Ami miatt azonban aggódhatnak az önkéntes nyugdíjpénztárak az az, hogy megszűnik az előnyük a NYESZ és a nyugdíjbiztosítással szemben. Ezt a 100 ezer forintot ugyanis már Te döntöd el, hogy melyik nyugdíj megtakarítási formába helyezed el. A nyugdíjcélú megtakarítások összehasonlításából pedig látszik, hogy egyáltalán nem biztos, hogy az önkéntes pénztár a legjobb megoldás az átlag embernek.

Sokan attól tartanak, hogy az önkéntes nyugdíjpénztárakat a magánynyugdíjpénztárakhoz hasonló módon akarják kiéheztetni. Olyan véleményt is lehet olvasni, hogy az állam le akarja nyúlni az önkéntes pénztári vagyont és az államkincstár kezelése alá vonni azt, azonban mi ezt jelenleg nem látjuk reálisnak. Minden esetre nézzük meg, mi történne, ha csődbe menne egy önkéntes nyugdíj pénztár…

Átveheti a befektetett pénzed egy másik pénztár, de a pénzt kivenni nem fogod tudni a nyugdíjkorhatár előtt (nyugdíj megtakarítások hozzáférése), hiszen a fele pénzed le kellene adózni ebben az esetben. Emiatt a kötöttség miatt, valamint az állami szabályozásoknak való kitettség miatt javasoljuk, hogy elsődlegesen inkább más formában takarékoskodjanak a biztonságra törekvő befektetők.

“A munkáltatói gondoskodás az az eszköz, mely révén mind a nyugdíj- mind az egészségmegőrzés eljut az alacsonyabb jövedelemmel rendelkező, esetleg nem folyamatos munkaviszonyban lévő munkavállalókhoz is. Ennek szerepe nagyon fontos, ám a munkáltatói támogatás igen érzékeny az ösztönzőkre” – mondta dr. Kravalik Gábor, az ÖPOSZ elnöke.

Az elnök szerint az öngondoskodásra, a pénztári megoldásokra, többek között a nyugdíj-előtakarékosságra szükség van, és a munkáltatókra kiemelt szerep hárul, kultúrát teremtenek, megtanítják a dolgozóikat felelősen gondolkodni, végső soron elindíthatják a munkáltatókat az öngondoskodás útján.

Kérdéses, hogy amennyiben ezek a lábak is elhalnak, vajon mi tartja majd életben a nyugdíjpénztárakat, egyáltalán életben tudnak-e maradni. És ha igen, akkor mi lesz a következő intézkedés, amivel az utolsó szöget is beverik a koporsóba.

Tovább hasznos tanácsok a témában:

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]