Az oldalon már rengeteg szó volt az életbiztosítók termékeiről, volt már összehasonlítás, és sokat foglalkoztunk a biztosítások értékesítésével is Magyarországon. Többek kérésére szeretném itt egy listában felsorolni a magyar életbiztosítókat, és bemutatni a piaci részesedéseket.

Lista: A magyar életbiztosítók díjbevétele és piaci részesedése

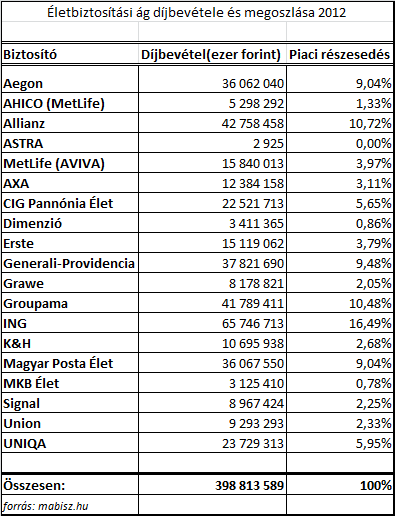

Ez a felsorolás csak az életbiztosításokból származó díjbevételeket tartalmazza, így itt nem szerepelnek a vagyonbiztosításokból származó bevételek. Ez a lista 19 céget tartalmaz, melyek közül a legtöbb díjbevételt elérő életbiztosító 2012-ben az ING volt.

Itt a Magyarországon megtalálható életbiztosítók listája:

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Életbiztosítók Magyarországon

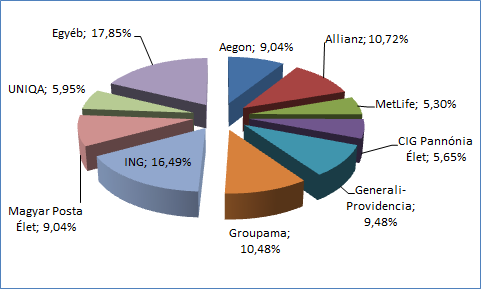

Életbiztosítók piaci részesedése grafikonon

[/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Életbiztosítók piaci részesedésének összehasonlítása

Az életbiztosítók összehasonlítása rendkívül nehéz feladat. Egyrészről azért, mert ügyfélként nem igazán lehet tudni, hogy mi alapján is kellene összehasonlítanunk őket. Piaci részesedés? Méret? Bevétel? Értékesítés?

Szerintem, ami az ügyfeleknek sokkal fontosabb, az a szolgáltatás minősége, azaz a teljesítések, a költségek, a termékek rugalmassága és személyre szabhatósága, és a teljes körű tájékoztatás. Ez utóbbit a panaszos ügyek számával lehetne mérni például.

A pénzpiac kifejezetten az a piac, ahol nem attól lesznek jók az életbiztosítók, hogy sokat adnak el, hiszen ezek közül többen csak azért tudnak eladni, mert óriási jutalékokat pakolnak a szerződésbe, és ezért az ügynökök tolják kifelé. Érdemes lehet inkább az életbiztosítások költségeit összehasonlítani például a uni-linked biztosítások esetében a TKM-mel, vagy a kockázati biztosítások esetében a biztosítási díjak összehasonlításával.

A Portfolio.hu Biztosítás 2013 konferenciáján a szakma képviselői az életbiztosítók jövőjét boncolgatták. János Zsolt elmondta, hogy az általuk vizsgált német életbiztosítók 15 éves unit-linked termékei mind „víz alatt vannak” azaz kevesebbet hoztak, mint amennyi a költségük volt. Történt ez annak ellenére, hogy az elmúlt 15 évet tekintve az életbiztosítók alapjai átlagosan 6,8%-ot hoztak. (Ez elég messze van a mesés 12-13%-tól)

Ez azt jelenti, hogy a költségek körülbelül 30%-kal megterhelik a szerződéseket.

Szerintem az ügyfelek sem hülyék és már relatíve kevés olyan embert találni Magyarországon, akik még mindig megkötik ezeket a termékeket, bár azért akadnak szép számmal. Ennek ellenére az életbiztosítási piac jelentősen visszaesett az utóbbi években. Tavalyhoz képest 9,23 százalékkal csökkent az életbiztosítási díjbevétel. Az átlagos UL élettartama 4 év.

[/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

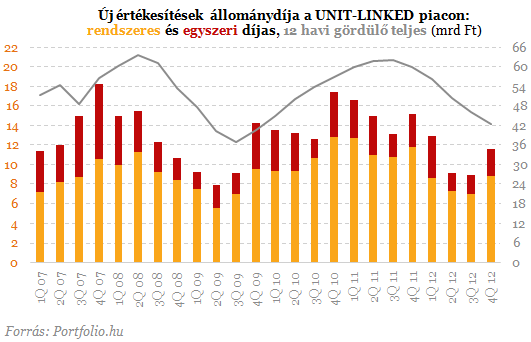

Életbiztosítók Unit-linked állománydíjainak alakulása

„Lányi Andrást az életbiztosításokkal kapcsolatban mérhetetlenül felháborítja, hogy általában a jutalékokról folyik a vita, pedig értékesítés nélkül nincs életbiztosítás, az értékesítőket pedig motiválni kell. Egy másik fontos probléma szerinte, hogy az életbiztosítási független közvetítőknek nincsen érdekvédelmi szerve. „

Forrás: Portfolio.hu

Értem én, hogy kell szegény ügynöknek a motiváció, hogy házaljon, de könyörgöm fél, meg 1 millió forintos jutalékot kap, amit a szerencsétlen ügyfél zsebéből húznak ki a rejtett költségekkel. Akkor kinek kell az érdekvédelem?

Független ügynökökről, és az átverésekről itt olvashat bővebben.

Hogyan válasszunk életbiztosítót?

Tudni kell, hogy itt nem igazán számít a márka. Ami a szerződésben le van írva, az fog történni. Persze vannak bajosabb esetek, meg senki sem szeretne a békéltető testületnél sorban állni, hogy elbírálják az ügyét, de általában erre nem kerül sor. A szerződés pontos megismerésén és a költségek tisztázásán túl nincs más információra szükség. A legfontosabb tehát, az egyes szerződések összehasonlítása.

Ha azért érdekelnek az életbiztosítók, mert befektetési céllal kerestek meg, akkor azt javaslom, hogy nézz körül az oldalon. A tartalomjegyzékben van egy lista az összes életbiztosítással, és azok értékesítésével kapcsolatban írt cikkekről, és ott megtalálod ezeknek a befektetéseknek a hátrányait is.

Óriási különbségek vannak az egyes életbiztosítók és termékeik között. Egyes termékek akár tízszeres árat is elkérhetnek ugyan azért a szolgáltatásért. Amennyiben szeretnél egy komplett összehasonlítást a különböző életbiztosítók által kínált konstrukciókról, akkor kérdezz minket!

Hogyan köthetsz életbiztosítást az életbiztosítók árai alatt?

Sokkal jobban megéri fizetni egy tanácsadónak mondjuk 20.000 forintot, ha tud mondani olyan tippet, amivel tegyük fel, 4.000 forintot spórolsz havonta a biztosításon. Gondolj bele, azt a 4.000 forintot egyébként akár 10 évig is fizetted volna, ami 4.000*12*10, azaz 480.000 Ft. Megéri, ha nem ugrasz bele az első ajánlatba, hanem mondjuk kezdetnek, kérsz egy ingyenes online tanácsot.

Van egy módszer, amivel az életbiztosítók alapárainak töredékéért köthetsz életbiztosítást, és teljesen legális, csak nincsen rajta jutalék. Ezt egy ügynök sem fogja elárulni Önnek. Ez bizalmas, és nem is akarom nyilvánosságra hozni, de ha megkeres, garantálom, hogy rengeteg spórol hosszútávon.

Kérdésed van? Vitatkoznál? Írd meg kommentben, vagy nekem személyesen!

[/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]