Csak minden negyedik magyar rendelkezik jelenleg félmillió forintnál több megtakarítással, ami siralmasan arány, hiszen 500 ezer forint szinte semmire nem elég. A CIB Bank és a GfK tavaly év végi reprezentatív felméréséből azonban még az is kiderül, hogy akinek van is félre tett pénze, az sem hozza ki belőle, amit lehet.

A megtakarítások 15 százalékát otthon tartják készpénzben, míg a pénz 20 százaléka lekötetlenül pihen egy folyószámlán – vagyis filléreket kamatozik –, de a 17 százaléknyi bankbetét hozamai is nevetségesek.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

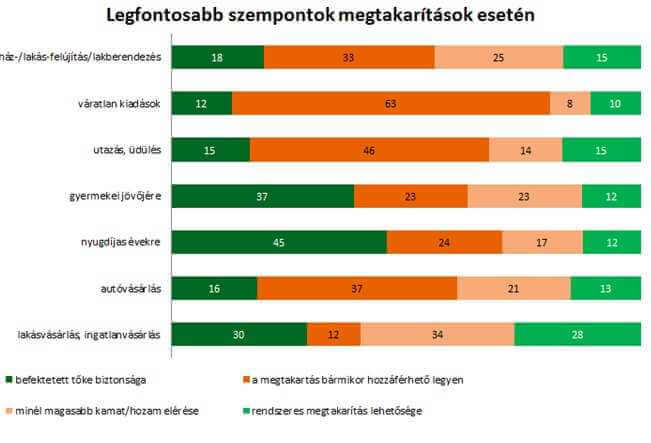

Forrás: CIB Bank

Persze lehet, hogy te azért ennél tudatosabb megtakarító vagy, és próbálsz minél többet kihozni a nehezen megkeresett pénzedből! De gondoltál már arra, hogy a megtakarításaidat, a hiteleidet és a várható költségeidet időben is összhangba hozd?

Hiszen ezek viszonylag jól tervezhetők (születés költségei, család nagyobb lakásba költözése, esetleg fizetős óvoda stb.). Ha azonban a megtakarítás és a gyerek költségei nincsenek összehangolva, akkor a hozam nagy részét elveszítheti a befektető.

Milyen konkrét helyzetekben kell vigyáznod?

Itt van például a lakástakarék, ami köztudottan jó hozamot kínál, ám ha az ingatlanvásárlással nem tudjuk kivárni a szerződés végét, és sürgősen kell a pénz, akkor bukjuk a hozamot. Vagyis ott tartunk, mintha párnában tartottuk volna a pénzünket, ráadásul a kedvezményes hitel lehetősége is ugrik. Persze a Fundamentánál a szerződés lejárta előtt is hitelhez juthatsz, ám magasabb kamattal, vagyis megint pénzt veszítesz. Hasonló a helyzet a megtakarítások „atombunkerének” számító állampapírokkal is, de még egy lekötött betét feltörése is veszteséggel jár.

Az „unit linked” életbiztosítások nagy része is sajnos így végzi, vagyis sokan a 15-20 éves lejárat előtt veszik fel a pénzüket, még ha buknak is a dolgon.

A megtakarítások és a hitelek összhangba hozása is nagyon fontos, hiszen ha lejár egy hiteled, akkor ezzel forrásod szabadul fel, amit újabb megtakarításokba forgathatsz. De a dolog fordítva is igaz: ha egy megtakarításod a jövőben kifut (például TBSZ, lakástakarék, unit linked biztosítás stb.), akkor lehetőséged van újabb hitelt felvenni, hiszen ismét hitelképes lehetsz, és a törlesztőt illetően is nő a mozgástered.

Azt, hogy a jövőben mikor lesz szükséged nagyobb összegre, persze csak te tudod, hiszen minden élethelyzet más és más. Lehet előre tervezni házasságot – és persze nászutat –, lakás és autóvásárlást, mint ahogy egy baba megérkezése is előre látható költséget jelent. Ahogy azzal is számolnod kell, hogy az édesanya jövedelme a gyerek megszületése után jelentősen csökkenhet, ha pedig munkátok miatt nem tudtok igazodni az állami bölcsőde és óvoda nem éppen szülőbarát nyitva tartási idejéhez, akkor a magánóvoda, illetve a babysitter is viszi majd a pénzt.

Ha kistelepülésen éltek, és a gyereked szinte biztosan távoli középiskolába jár majd, akkor a kollégiumi évekre is felkészülhetsz, mint ahogy a főiskola és az egyetem is plusz teher, nem beszélve az esetleges külföldi tanulóévekről.

Ha mindenképp hitelekben gondolkodsz, akkor praktikus „hiteltől hitelig” tervezni, hiszen így a havi törlesztőkkel előre számolhatsz, illetve tudni fogod azt is, hogy nagyjából mennyi önrészt kell a megadott időre összeraknod ahhoz, hogy a legjobb feltételekkel választhass kölcsönt. Mert azt tudnod kell, hogy a legdrágább mindig az, ha gyorsan kell pénz, a pénzügyi szolgáltatók ugyanis pontosan tudják, ilyenkor senki nem nézi a kamatot és a THM-et.

Tehát mit kell most tenned?

Először is nyiss meg egy excel táblát, és írd bele a legfontosabb terveidet, az ezekhez szükséges anyagi forrásokkal együtt. Ha ezzel meg vagy, próbáld meg időben elhelyezni a céljaidat, hogy lásd, az egyes időpontokban mekkora összegű egyszeri kiadásod lesz, illetve körülbelül milyen havi költségekkel számolhatsz majd ezek miatt. Ezután jöhet a neheze, a pénzügyi tervezés, amikor is a jelenlegi erőforrásaidból kiindulva kell felépítened, hogy a céljaidat milyen megtakarításokkal, pénzügyi termékekkel érheted el.

Félelmetes? Hát, erre csak azt mondom, jobb félni, mint megijedni akkor, amikor már nyakadon az anyagi zűr. Mert, ahogy írtam, annak kérik meg mindig leginkább az árát! (Ha pedig nem boldogulsz, még mindig kereshetsz egy profi szakembert, aki segít neked a pénzügyi terved elkészítésében. És nyugi, ezzel semmit sem veszítesz, hiszen ő csak tanácsokat ad, a döntés végső soron mindig a te kezedben van.)

[/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]