Szeretnéd kihasználni a lakáspiaci rallit, az alacsony hitelkamatokat, de még nincs elég önerőd, hogy lakást vásárolj? Tudtad, hogy a lakástakarékok kamatai előre fixáltak, vagyis bebiztosíthatod magadnak a fix, alacsony kamatokat akár 10 évvel későbbre is? Érdemes lehet kihasználni, ha a hosszú távú terveid között szerepel egy lakás vagy házvásárlás!

Mi is az a lakástakarék?

Tulajdonképpen ez egy olyan államilag támogatott megtakarítási forma, melyet lakással kapcsolatos céljaidra használhat fel. Biztosan hallottál már róla, elég sok helyen megjelenik, de sokszor csak felületes dolgokat mondanak el róla, úgyhogy még szinte biztosan tudunk érdekességeket mondani róla. Azt tudtad például, hogy ma Magyarországon 4 lakástakarék pénztár is működik?

Ezek ajánlatai közül kiválaszthatod a számodra legmegfelelőbb konstrukciót, de előtte mindenféleképpen érdemes egy független szakértővel konzultálnod, vagy kérned egy összehasonlítást itt. A pontos működéséről, illetve, hogy hogyan válassz ide kattintva mindent megtalálsz.

Miért ilyen alacsonyak jelenleg a kamatok?

Mint ahogyan azt is sok helyről hallhattad már, hogy a jelenlegi kamatkörnyezet igen alacsony, éppen ezért a befektetések esetében ez nem feltétlenül a legszerencsésebb helyzet, de a hitelek esetében annál inkább, mert rekord alacsony kamatokkal kaphatsz pénzt jelenleg a bankoktól.

Ez többek között a jegybanki alapkamat változása miatt van, ami tulajdonképpen Magyarország irányadó kamatát jelenti, így kihat a banki kamatokra, ezáltal az ország gazdaságára is. Ezt a kamatot a jegybank határozza meg, ami jelen esetben az MNB. De hogyan alakult az elmúlt években a jegybanki alapkamat?

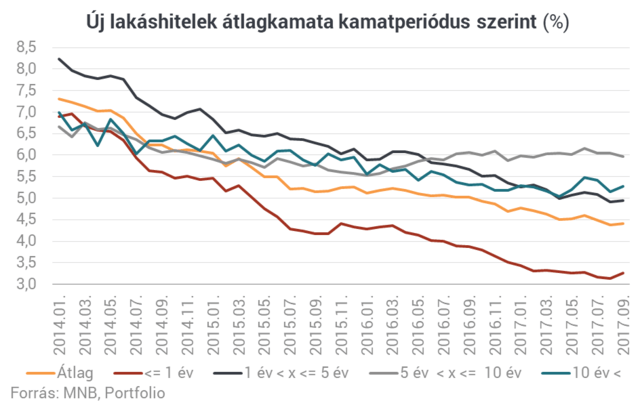

2016. május óta egyébként 0,9%, sőt ezt még tetézi az is, hogy a BUBOR, vagyis a magyar bankok egymásnak felajánlott hitelkamatainak napi szintű, speciális átlagolása, tovább csökkent, elszakadva a jegybanki alapkamattól. Ez azt jelenti, hogy a hitel kamatok is történelmi mélyponton vannak. Most nézzük meg a lakáshitel kamatok alakulásait:

Forrás: MNB, portfolio.hu

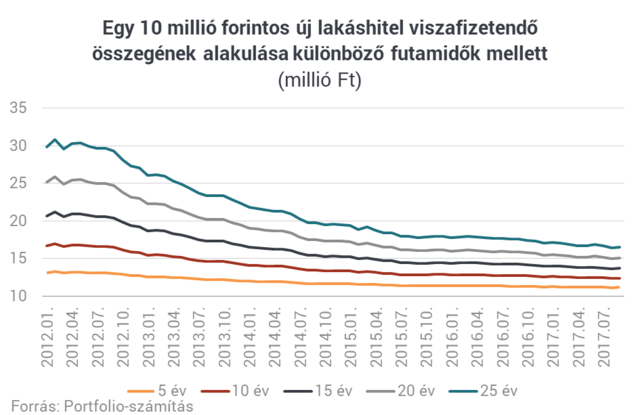

Ebből kifolyólag csökken a visszafizetések összege is a következőképpen:

Forrás: portfolio.hu

A jelenlegi helyzet egyáltalán nem normális. Nem tudjuk, hogy pontosan mikor, de az valószínű, hogy egyszer elindulonak felfelé a kamatok. Akkor viszont a hitelek kamata is magasabb lesz, drágábban vehetsz majd fel hitelt, többet kell visszafizetned.

2018. február elején a hosszú távú kötvényhozamok hirtelen elkezdtek emelkedni, ami arra is utalhat, hogy hamarosan időszerű az, hogy a kamatok is normalizálódjanak. Ebből egyébként nagy pánik lett, mivel a részvények pedig jelentősen bezuhantak.

Ezáltal egy hirtelen emelkedő kamatkörnyezet nemcsak a kötvénypiacok számára negatív, de a részvények értékeltségét is kedvezőtlenül érintheti, sőt a lakáshiteled kamatait, így a te pénztárcádat is végképp megrázhatja.

Mennyit számít a kamat a hiteltörlesztőben?

Egy rövid kis kalkuláció során mutatom be, hogy mennyit is számít „pár százalék” emelkedés a kamatok terén, mennyivel többet kellene visszafizetned:

Látható, hogy akár 5 millióval is többet kell visszafizetned, amennyiben magasabb kamat vonatkozik majd rád…nem mindegy, igaz?

Miért lehet még hasznos bebiztosítani magadnak a jelenlegi kamatokat?

Ugyebár ha még nincs meg az önerőd, de tudod, hogy a későbbiekben szeretnél egy saját lakást, akkor mindenképpen érdemes elkezdened takarékoskodni, de minden bizonnyal úgy, hogy akár 10 év múlva is a jelenlegi kamatokkal vehess fel hitelt. Ha erre figyelsz, akkor jól jársz.

Sőt, duplán jól járhatsz, mivel azt is érdemes tudni, hogy a kamatok és a lakásárak együtt mozognak….ellentétesen. Ez azért van, mivel ha alacsonyak a kamatok, akkor sokan vesznek fel hitelt, hiszen megéri, ezáltal sokan vásárolnak lakást. Tehát ha sokan veszik, akkor felmegy az ára is.

A másik oka ennek a szimbiózisnak, hogy ha alacsonyak a kamatok, akkor a lakástulajdonosok kisebb hozammal is megelégszenek, ezáltal hajlandóak többet fizetni ugyanazért a bérleti díjért vagy ingatlanért.

Mi lesz, ha elkezdenek emelkedni a kamatok?

Az előbb említettekből kifolyólag, ha felmennek a kamatok, kevesebben fognak hitelt felvenni, így kisebb lesz a kereslet a lakásokra, ezért az áruk csökkenni fog, hiszen drágán senki nem fogja megvenni őket, még a befektetők sem fognak annyit adni értük.

Lehetőséged van arra, hogy most elkezdj félretenni egy lakástakarék pénztárba, így akár az önerődet is gyarapítva, úgy, hogy közben a felvehető hitelkamat mértékét a szerződés időtartama alatt nem módosíthatják. A lakástakarékok hitelkamatai ugyanis fixek.

Gondolj bele, ha felmennek a kamatok, akkor amikor az állampapírkamatok is 7-8% körül mozognak majd, tegyük fel 3-5%-os infláció mellett, 10-12%-os ingatlanhozammal te mindössze 3-6%-os fix lakáshitelből vehetsz lakást magadnak, vagy ami még jobb, befektethetsz.

Sőt, mindezért még akár 10 évre a 30%-os állami támogatást is bebiztosítod magadnak, valamint a hitelfelvétel nem lesz kötelező, lehet hosszabbítani a futamidőt vagy rövidíteni, tehát ezt tulajdonképpen akár egy „ingyenes”, lehívható hitelopciónak is használhatod.

Az ingyenest azért tettem idézőjelek közé, mert azért a lakástakaréknak is van költsége. Főként a számlanyitási díj, ami igen húzós lehet. Amint látni fogod a Fundamenta hitelkamata a legalkalmasabb erre a célra, ott viszont kénytelen vagy megfizetni a számlanyitást, ami 10 éves, 20.000 forintos szerződés esetén 76.500 Ft.

A másik dolog, ami miatt fontos saját magadnak kiszámolni a lehetőségeket, hogy a lakástakarékok hitelei jellemzően nem túl hosszú futamidejűek. Így egyrészről korlátozott ideig tudod használni a pénzt, másrészről pedig képesnek kell lenned fizetni a havi törlesztőrészletet.

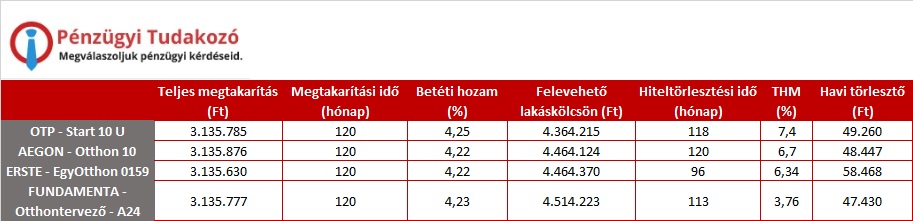

A következő táblázatban láthatod az egyes konstrukciók konkrét adatait:

Lakástakarékok összehasonlítása

Alapvetően a különböző pénztárak között nincs nagy különbség, mivel a működésük államilag szabályozott, de mindenképp érdemes lehet szakértővel konzultálnod előtte, hogy megtalálja a számodra legmegfelelőbbet, illetve az akciókról is érdemes tájékozódni, így olcsóbban tudod megnyitni a számládat.

Amint láthatod, ha a hitelkamat fixálása a cél, akkor a Fundamenta kínálja a legalacsonyabb THM-et, 3,76%-ot. Természetesen ehhez majd meg kell felelned a hitelbírálatnak, amikor a hitelt fel akarod venni.

Persze nem tanácsoljuk általánosságban, hogy gondolkodás nélkül kössön valaki lakástakarékot, csak mert fixálhatja a hitelkamatokat. Ez egy lehetőség, amit érdemes lehet mérlegelni, és a saját esetedre kiszámolni.

Jó ha tudod, hogy ha szeretnéd kihasználni az alacsony kamatokat, de most még nincs önerőd lakást venni, vagy sokallod az ingatlanok árát, akkor LTP-vel lehetőséged van fixálni a mostani, alacsony lakáshitel-kamatokat.

Amennyiben kérdésed merülne fel a témával kapcsolatban, esetleg észrevételeidet osztanád meg velünk, kattints az alábbi gombra és írj nekünk:

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!