Az átlagos, az gagyi, semmilyen, lemarad, olyan, mintha nem is létezne. Egyszerűen unalmas. Nem divat átlagosnak lenni. Az élet szinte minden területén az a kifizetődő, ha jobbak vagyunk mint az átlag: többet teszünk a céljainkért, és ezáltal jobb eredményeket érünk el. De lássuk, mennyire igaz ez a tétel a befektetési piacon..

Mennyire rossz középszerű kisbefektetőnek lenni?

Vannak, akik úgy vágnak bele a megtakarítások és befektetések sűrűjébe, hogy ők lesznek az új Warren Buffet, beelőzik a piacot, és megcsinálják a szerencséjüket. Mások pedig csak egy alap hozamot szeretnének nyugisan elérni 1-1 alapot kiválasztva.

Kérdés, hogy mennyire kifizetődő átlagos, középszerű hozamokat elérni a befektetési piacon, illetve mit várhatnak ehhez képest a „piacverők”, akik árfolyamokat figyelnek, pakolgatnak, úgymond: „tőzsdézgetnek”.

Milyen az átlag?

Az átlagos magyar ember a negyvenes éveit tapossa, nettó 180 ezret keres, 13-14 millió forintos lakása van, 1,1 milliós autóval jár, a családtagjaival együtt 2 mobilja van, legalább egy tévéje, egy mosógépe van.

Egy átlag házaspár ennek alapján havi 360 ezret visz haza, amelyből legalább egy gyermeket nevelnek, de azért 40 ezret félre tudnak tenni havonta.

Te nem tudsz ennyit félretenni? Olvasd el ezt: Mibe fektess, ha keveset keresel?

Lehet rajta vitatkozni, hogy az átlagot a gazdagok húzzák-e fel, vagy a szegények le. Most maradjunk az eredeti témánál, és vizsgáljuk meg, hogy milyen átlagos befektetőnek lenni…

Az átlag befektető, átlagos hozammal

Ehhez annyit érdemes tudni, hogy az átlagot mindenféle tőzsdézés, kereskedés, befektetési hókuszpókusz nélkül bárki el tudja érni. Ehhez mindössze egy sima értékpapírszámlára van szükséged, valamint egyetlen ETF-re, mondjuk egy MSCI World-re.

Az iShares MSCI World ETF árfolyama

Ez az ETF a világ részvénypiacát hivatott lekövetni, vagyis ha ebbe fektetsz az olyan, mintha a világ részvénypiacába fektetnél be. Vagyis a piaci átlagba. Ez egyetlen tranzakciót jelent.

Megveszed ezt az ETF-et, és készen vagy. Amikor majd kell a pénz, akkor kiveszed. Ezt nevezzük passzív befektetési stratégiának (buy and hold): Bővebben itt: A Buy and Hold stratégia.

Ha valaki semmi mást nem csinált, mint egy ilyen stratégiával megvette az S&P500 indexet 1980-ban, és az osztalékokat rendre ugyanebbe az indexbe fektette volna vissza, az éves 8,368% -os hozamot könyvelhetett VOLNA el 2017-ig, dollárban, infláció felett! (Az S&P500 az 500 legnagyobb amerikai vállalat részvényét tartalmazó részvényösszeállítás.)

Csak volna, mert minden befektetésnek vannak költségei. Éppen ezért ma akkor járnánk a legjobban, ha ezt egy alacsony költségű alapon keresztül tesszük meg, például egy S&P500 ETF-en keresztül. (Éves költség: 0,15%)

Mondhatjuk tehát, hogy 8%-ot az a befektető is elért, aki nem csinált semmit. (Te mekkora hozammal lennél elégedett?)

Bezzeg a „piacverők”…

A Longboard Asset Management „The Capitalism Distribution” című, 3000 részvény hozamát vizsgáló tanulmányában az alábbiakat olvashatjuk az 1983-2007 közti időszak részvénybefektetési trendjeiről:

- a részvények 39 százalékban veszteséges volt,

- a részvények 19 százaléka veszített legalább 75 százalékot az értékéből,

- a részvények 64 százaléka alul teljesítette az indexet,

- a piac összteljesítményét mindössze a részvények negyede adta.

Mit jelent mindez? Azt, hogy akik az indexkövető alapok (ETF-ek) helyett maguk próbálták megtalálni a tutit, 64 százalék eséllyel jártak rosszabbul, mint az indexkövetőkkel, ráadásul 39 százalékban veszteséget is el kellett hogy könyveljenek.

A legáltalánosabb hiba, hogy a nem profi befektetők nagy aktivitással, igyekszenek beelőzni a piacot, olcsón venni és drágán eladni a legjobb pillanatban. Több felmérés is bizonyítja azonban, hogy hosszabb távon ők akár évi 6 százalékkal is alul teljesítik az indexkövetőket.

Ennek egyik oka maga a kereskedési költség: a túl gyakori adás-vétellel rengeteg pénzt égetnek el, gyakran minimális hozam érdekében. Másik ok persze a szakértelem hiánya, hiszen minél többet és gyorsabban váltasz a piacon, annál nagyobb az esélye, hogy belefutsz pár téves lépésbe, rossz befektetésbe/eladásba.

És akkor még nem is mondtuk az információhiányt, hogy nem profiként valószínűleg nem jutnak azoknak az információknak a birtokába időben, amelyekkel valóban optimális időben vehetnétek vagy adhatnának el bizonyos papírokat.

Többet akarsz, mint a piaci átlag?

Korábban már írtunk a DALBAR rendszeres, évente kiadott tanulmányairól, amelyekben rendre megmutatják, hogyan teljesítettek a kisbefektetők a piacon.

Általános tévhit, hogy a befektetéseinket kezelni kell, folyamatosan váltogatni, mert különben veszíteni fogunk. Tipikus reakció, ha esik az árfolyam, sokan kiszállnak. De talán még jobb, ha egy brókerre bízzuk! – Komolyan: ez a két legrosszabb dolog, amit tehetsz! A brókered pont annyit tudna a piacról, mint Te, csak teljes más motiválja.

A legutóbbi összeállítás szerint azok, akik okosabbak akartak lenni a piaci átlagnál bizony nem jártak éppen jól 2015-ben:

- a részvényalapba fektető átlagbefektetők 3,66 százalékkal teljesítettek az S&P 500 indexe alatt,

- a kötvényalappal dolgozók szintén 3,66 százalékkal maradtak le a Barclays Aggregate Bond indextől,

- 20 éves időtávon az S&P 500 évi 8,19 százalékon teljesített, míg az átlagbefektető csupán 4,67 százalékot ért el.

Mindezt miért?

Mert a legtöbb kisbefektető a múltbeli hozamok alapján dönt, vagyis magas árfolyamnál száll be, és olcsón ad el. Mindezért ráadásul még költséget is fizet.

Ezek alapján, ha mondjuk 10 milliót fektettél be te is és a barátod is, és ha te az S&P 500 indexben bíztál, míg ő igyekezett mindig a legjobb befektetést választani, akkor te összesen 48 277 240 forintot, ő viszont csak 24 914 058 forintot gyűjtött volna össze a 20 év alatt. Ez nagyjából 23 millió forint kiesett bevétel a barátodnál, ami még 20 éves távon sem kevés.

Tipikus egyébként, hogy ügyfelekkel átbeszéljük, hogy egy hosszú távú megtakarításnál (pl. nyugdíj megtakarítás) nem szükséges havonta nézegetni az árfolyamokat. Lesz, amikor jól hoz, és bizonyára lesz, amikor esni fognak az árfolyamok. A legjobb, ha nem ért hozzá, nem piszkálja.

Ennek ellenére alig telik el 1-2 év, jön egy Trump botrány, és elkezd csörögni a telefonom:

– Ádám, esett 3%-ot az XY alap. Most mit csináljak? El kéne adni, nem?

– De hát megbeszéltük, hogy nem nyúlsz hozzá, emlékszel?

– Igen, de mi van, ha tovább esik?

– Semmi, akkor olcsóbban fogsz tudni venni a következő befizetéseddel…

– Hát jóó, de mégis csak valamit csinálni kéne…

Az igazság az, hogy aki így reagál, az valószínűleg nem jól mérte fel a kockázatvállalási hajlandóságát. Érdekes, de amikor elmondom, hogy 40%-ot eshet egy alap, akkor sokkal kevesebben hallják meg, mint amikor azt mondom, hogy hosszú távon éves 7-8%-ot is hozhat.

A lényeg tehát, hogy elég súlyos veszteségeket könyvelnek el a kisbefektetők azért, mert folyamatosan piszkálják a befektetéseiket.

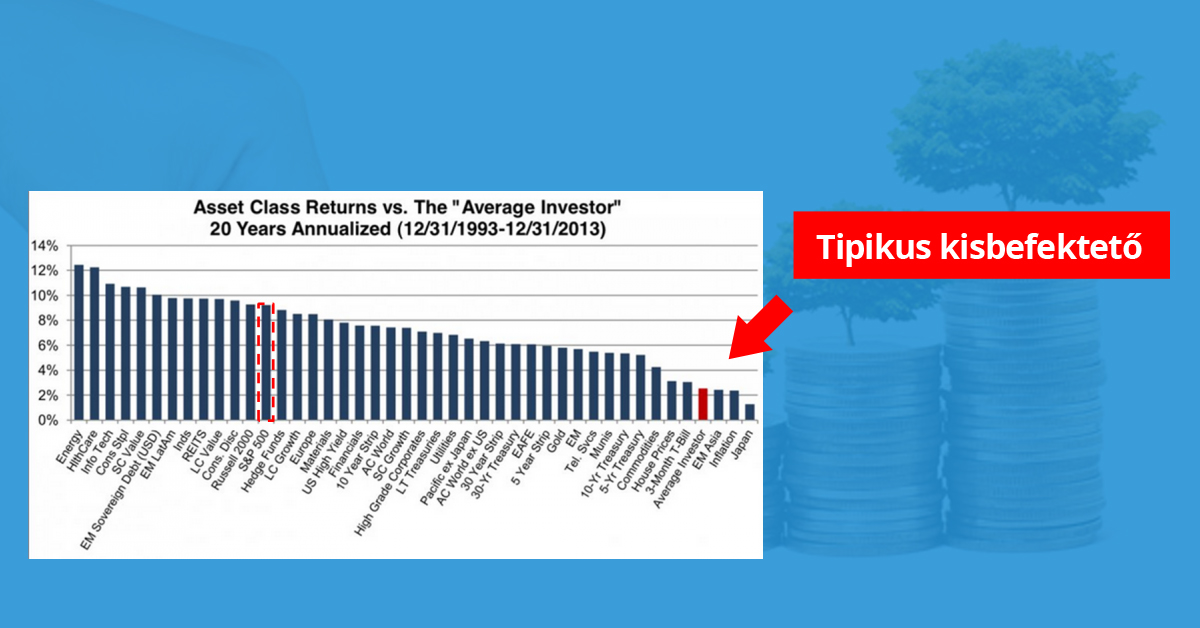

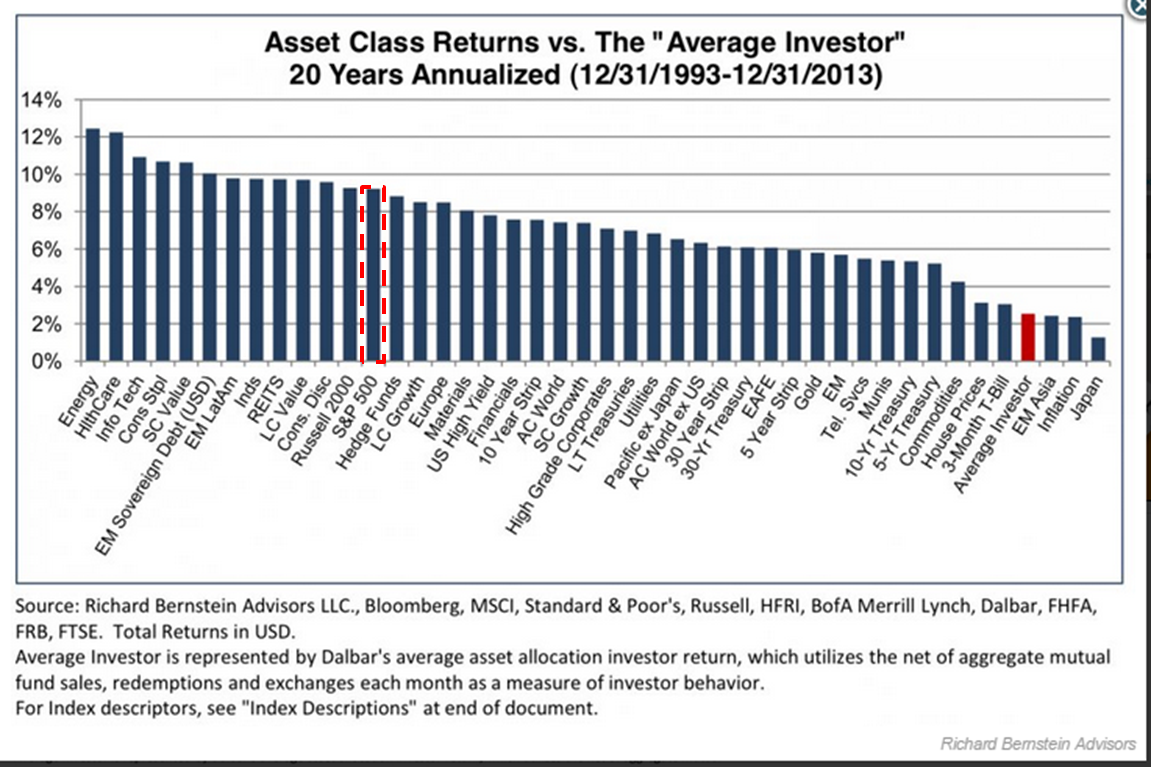

Ez a grafikon a különböző befektetési eszközöket hasonlít össze az „átlag kisbefektetővel”:

Ez a diagram az 1993-2013-ig eltelt 20 évet vizsgálja, és hasonló következtetésre juthatunk belőle, mint a fent bemutatott számokból.

De talán még jobban érzékelteti a mondanivalómat ez a történet:

A Fidelity Investments csinált egy belső kutatást, melyben azt vizsgálták, hogy mely kisbefektetők értéke el a legjobb eredményt 2003 és 2010 között. Meglepő az eredmény, mert az első helyen azok végeztek, akik idő közben MEGHALTAK. Másodikok lettek azok, akik elfelejtették, hogy van számlájuk a cégnél, vagyis egyáltalán nem reagáltak a piaci hatásokra.

A piaci átlag tehát jóval magasabb, mint amit az átlagbefektető egy kis ügyeskedéssel el tud érni. A legtöbb kisbefektető tehát majdnem kétszer akkora hozamot elérhetne, ha nem csinálna semmit. Helyette nem csak pénzt de az idejüket is feleslegesen égetik el, nem beszélve a stresszről.

Ha nem akarsz a befektetésekkel foglalkozni az sem gond…

Eltalálni, hogy mi lesz idén a sláger befektetés nem könnyű. Mondhatni inkább szerencsejáték, főleg laikusként. De hidd el, a legprofibbak sem tudják, maximum egy fej vagy írásnál valamivel erősebb sejtésük van.

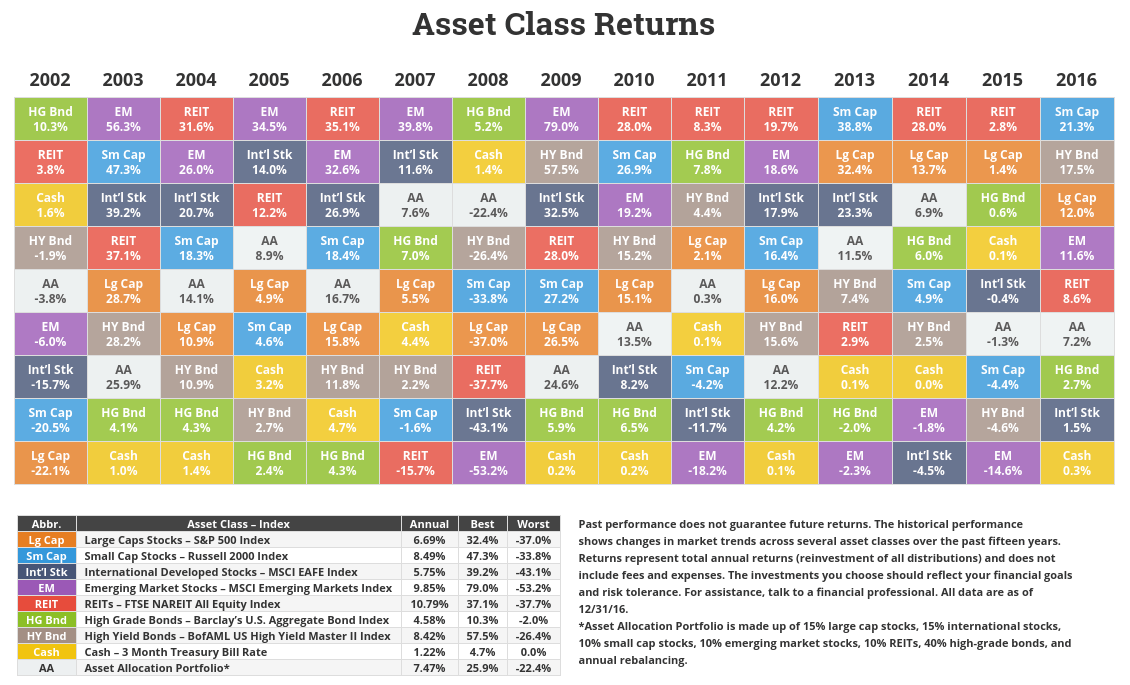

Érdemes vetni egy pillantást az alábbi ábrára, mely a különböző eszközosztályok éves teljesítményét mutatja évről évre. Ha bármilyen szabályszerűséget vélsz felfedezni, az kizárólag az elméd játéka, érzéki csalódás:

forrás: novelinvestor.com

Megjegyzés: Az AA az első táblázatban felsorolt eszközökből összeállított vegyes portfólió.(Egy sima 60/40 portfólió, némi ingatlannal megspékelve) Ez alapján is láthatod, hogy mennyivel kiegyensúlyozottabb hozamokat lehet elérni (alacsonyabb kockázattal), ha nem egyetlen eszközzel akarod megváltani a világot, hanem okosan, diverzifikálva fektetsz be.

A jó hír az, hogy ma már egyáltalán nem kell pénzügyi gurunak lenned ahhoz, hogy jelentős mértékben jobban járj a hétköznapi kisbefektetőkhöz képest.

Bezzeg régen…

Az előző század első felében semmilyen adatközlési kötelezettség nem kötötte a részvénytársaságokat.

- A megfelelő részvények megtalálása tényleg csak egy kis, bennfentes csoportnak volt módjában. Ma már ez jóval könnyebben megy…

- Korábban nem álltak rendelkezésre például az egyes papírok összehasonlításához szükséges mutatók sem.

- Befektetési alapok ugyan már 1924 óta elérhetőek a piacon, azonban ezek a maiakkal szemben inkább pár összeválogatott papírból álltak, nem képeztek igazán diverzifikált portfóliót, pontosan az imént leírt információhiány miatt. Ráadásul ezek is igen drágák voltak, tehát csak a top körök engedhették meg maguknak a megvásárlásukat.

Ehhez képest ma már te is könnyedén építhetsz fel diverzifikált portfóliót. Alapkezelők már birtokában vannak a szükséges infóknak, amelyek alapján hagyományos, és indexkövető alapokat állítanak össze és forgalmaznak a számodra.

1957 – az S&P500 index megjelenése

1957-ben jelent meg a piacon a sokat emlegetett S&P 500 index, amely már jó alapot adott a befektetések összehasonlításához és a piac megítéléséhez.

Az index az 500 legnagyobb vállalat részvényeinek teljesítményét követte, az egyes értékeket az adott vállalat méretével súlyozva. Innentől kezdve már megvolt az alap, amelyhez mérni lehetett az egyes alapkezelők teljesítményét, tehát kiderült, hova lehet érdemes vinni a pénzed, és melyikek az amolyan sufni tunning alapkezelők.

1976-ban a Vanguard piacra dobta az első indexkövető alapját, amely valójában lekoppintotta az S&P 500-as indexet azzal, hogy ugyanazokat a részvényeket ugyanolyan arányban tartotta, mint ahogy azok az indexben szerepeltek.

Ez az alap tehát ugyanazt a teljesítményt tudta hozni, mint az S&P, csakhogy a költségek, illetve a kisebb pontatlanságokból származó eltérések ezt torzították valamelyest, de már nagyon megközelítette az etalont.

Akkor csökkentsük a költségeket!

Annak érdekében, hogy olcsóbb szolgáltatást nyújthasson az alapkezelő az ügyfeleknek, ezáltal minél többen válasszák a céget, John Bogle, az indexkövető alapok atyja azt találta ki, hogy passzívan kezeljék az alapokat.

Úgy számolt, ezzel a saját költségek 0,3 százalék alá viheti, a tranzakciós költségeket pedig 0,2 százalékra redukálhatja. Ez összesen szerinte 1,5 százalékponttal lenne így olcsóbb az átlag 2 százalékos alapkezelői díjhoz képest, ami

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] 20 év alatt 7 százalékos éves hozam mellett 33 százalék bónuszt jelent. [/fusion_highlight]

És akkor még jöttek a tőzsdén kereskedett alapok, vagyis ETF-ek, amelyek még az indexkövető alapoknál is kisebb költséggel működnek, tehát még könnyebb jobb hozamot elérned.

Mennyit számít 1-2% költség? Meg fogsz lepődni, ha belenézel ebbe a cikkbe: Mennyit számít a költség hosszú távon?

Útravaló

Persze nem mondjuk azt, hogy lehetetlen beelőzni a piacot, ez azonban csak akkor lehetséges, ha rengeteg energiát teszel bele az információszerzésbe és a folyamatok kiismerésébe, no meg persze kis szerencse sem árt.

A legtöbb kisbefektető azonban, akik úgy gondolják, hogy megverhetik a piacot, és tudják mikor kell venni és eladni, bizony jókora haszontól eshetnek el, ahogy azt az S&P-vel való összehasonlításból is láthattuk.

Befektetésekben tehát az átlag is sokkal jobb, mintha önjelölt szakértőként aktívan kezelnéd a portfóliódat, hogy beelőzd a piacot. Még rosszabb ha egy önjelölt szakértőnek fizetsz is ezért! Ez alapján tehát kellő tapasztalat és szakértelem hiányában jobb inkább a piaci átlagot megcélozni, mint az átlagos kisbefektetőkhöz tartozni.

Nos, ezek után Te szeretnél átlagos eredményt elérni?

Szeretnéd, ha segítenénk a saját portfóliód megalkotásában? Kérdésed van? Tedd fel itt:

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

„éppen ezért ma akkor járnánk a legjobban, ha ezt egy alacsony költségű alapon keresztül tesszük meg, például egy S&P500 ETF-en keresztül. (Éves költség: 0,15%)”

Tegyük fel, hogy ezt olvassa valaki, akinek van mondjuk 10 milliós megtakarítása drága befalapokban, és át akarja tenni egy ilyen olcsó ETF-be, hogy hosszú távon többet hozzon kisebb költség mellett. Ebben az esetben mi a helyes stratégia? Egyben most vegyen 10 millióért S&P-t? Vagy érdemes inkább több részre osztani, és nagyobb időközökben vásárolni? Mondjuk 5 db egyenként 2 milliós beszállásal? Akkor jobban jár, mintha egyben tenné be?

Én biztos nem tenném be minden vagyonomat az S&P500-ba de a pontos befektetési stratégia személyfüggő. Nincs általános legjobb tanács. Ha valakinek ennyire nincsen stratégiája, akkor egy kicsit messzebről indulnék. Erre van a coaching szolgáltatásunk: https://penzugyi-tudakozo.hu/penzugyi-coaching/

Ha valaki inkább nem akar foglalkozni a pénzügyeivel, és tanulni sem akar, akkor maradjon a befektetési alapoknál.

Hasonló a kérdésem, mint a másik hozzászólónak, de nem 10 millióval, csak 1-2 millióval, ami nélkülözhető összeg nálam hosszabb időre is, vagyis ott lehet 5 évet legalább. Ebben az esetben ilyen MSCI vagy más ETF-be átlagolva érdemes belevásárolni, fokozatosan, vagy ilyen 1-2 milliós összegnél nem érdemes ezzel vacakolni, hanem érdemesebb egyszerre belevenni, és kész?

Ez a „dollar cost avarage” módszer. Ezt a cikket javaslom elolvasni:

https://penzugyi-tudakozo.hu/piaci-idozites-olcson-venni-dragan-eladni/

Mindazonáltal számolni kell azzal, hogy a befektett tőke ilyen részvényalapoknál 50%-ot is veszíthet az értékéből (akár többet is). Ha ez gond, akkor szerintem nem kellene beszállni, ha nem gond, akkor meg akár az egésszel is be lehet. A kettő között pedig lehet játszani az időzítések eltolásával. De mindig portfólióban kell gondolkodni, tehát nem az egész vagyonnal beszállni. Összességében amíg kivárnak az összegek, addig is hozamot veszítesz, és ugyanúgy előfordulhat, hogy a teljes összeg befizetésekor történik meg a zuhanás. A részvénypiacok meglehetősen drágák jelenleg, a Shiller féle CAPE szerint egyenesen lufi közelében vannak.

Ez nem jelenti azt, hogy ne mehetne még feljebb, de azt igen, hogy érdemes számolni a kockázatokkal is.

Ha 2 millió forintról van szó, és ezzel elérsz 3% plusz hozamot, akkor kérdés, hogy azért az éves 60.000 forintért érdemes-e ekkorát kockáztatni. Erre nem tudok személyre szabott választ adni itt. Alapvetően nincs stratégiád, ami előbb utóbb valószínűleg rossz döntésekhez fog vezetni, mert aktuálisan akarod megmondani, hogy mi legyen. Túl akarsz járni a piac eszén, amit pont nem kellene. Legalább is ebből buknak a legtöbben. Még ezt is ovlasd el:

https://penzugyi-tudakozo.hu/miert-buknak-az-atlag-emberek-a-befekteteseken/

Alakíts ki egy olyan portfóliót, ami megfelel a kockázatvállalási hajlandóságodnak, alakíts ki egy mentális keretrendszert, ami mindig megmondja, hogy mit kell tenned, majd tartsd magad hozzá. Ha érdekel bővebben, akkor jelentkezz coachingra.