Ezen túl te is könnyen megnézheted, hogyan változtak az ingatlan árak az elmúlt években. Az Otthontérkép ingatlankereső portálon elérhetőek a jelenlegi, és a múltbéli ingatlan árak is, és külön a változások is. Országosan nagy különbségek vannak, van ahol még mindig nem talált magára az ingatlanpiac. Nézzünk egy rövid összefoglalót.

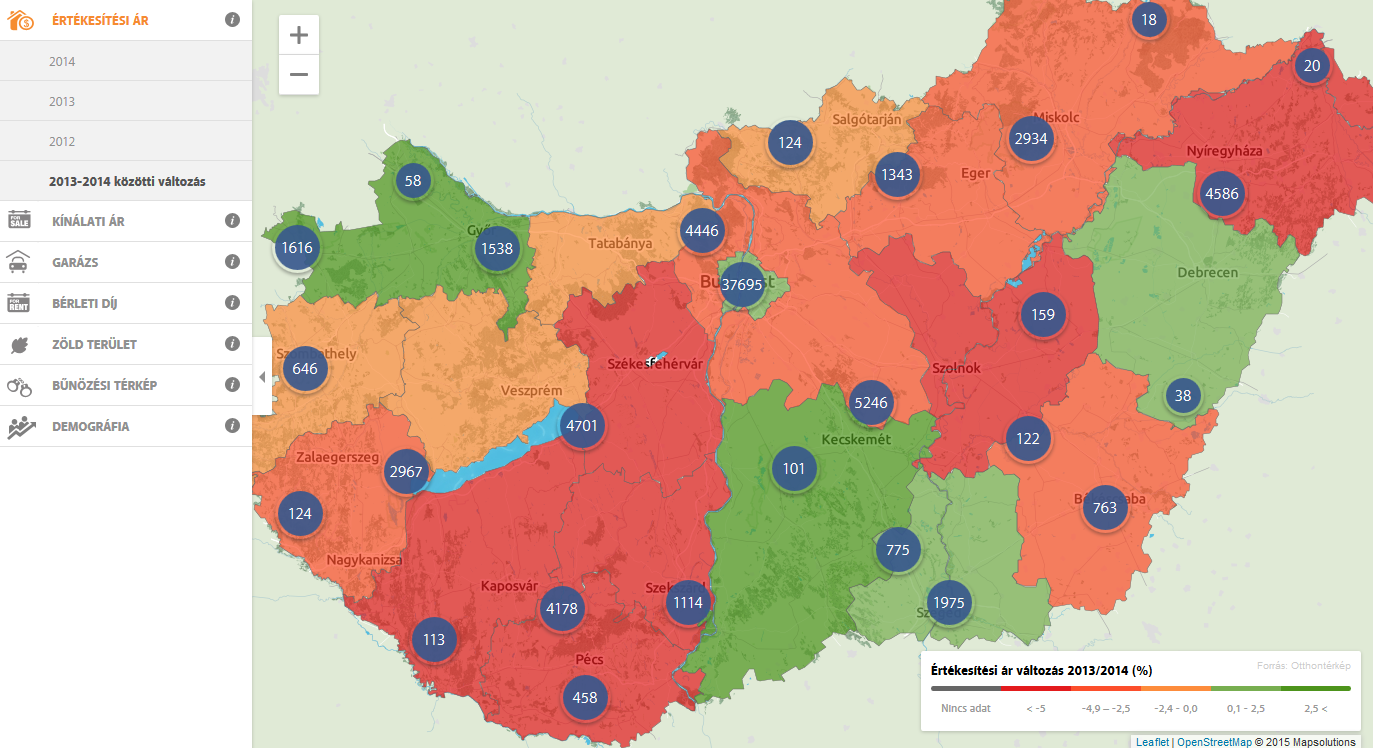

A térkép segítségével viszonylag egyszerűen láthatod, hogy az egyes megyékben, kistérségekben, budapesti kerületekben vagy akár egy budapesti városrészben hogyan változott az értékesített ingatlanok átlagos négyzetméterára 2013 és 2014 év között.

Budapesten jellemzően drágultak az ingatlanok

Budapesten az ingatlanpiac élénkülése már 2014-ben is megindulni látszott, amit az értékesítési árak növekedése is alátámaszt. 2014-ben egy négyzetméternyi ingatlanért átlag 230 ezer Ft-ot kellett kiadnia a vevőnek, ami a 2013-as árhoz képest közel 1%-os növekedést jelent.

Az értékesítési átlagárak változását mutató térkép alapján könnyen megállapítható, hogy az árnövekedés differenciált volt az egyes kerületek szintjén. Az értékesítési árak növekedése Budapest centrumában, Belváros-Lipótvárosban, Erzsébetvárosban és a XIII. kerületben, valamint a külső kerületek közül, a XVI., XVII., XVIII. és XXII. kerületekben volt legmagasabb. Az említett kerületekben a vásárlóknak kb. 3%-kal többet kellett fizetniük az ingatlanok négyzetméteréért 2014-ben.

A 2012-re vonatkozó értékesítési átlagárak felhasználásával kiderül az is, hogy a kerületek közül 2013-ban csak az I. kerület, a Belváros, Terézváros és a XVI. kerület tudta tartani a 2012-ben regisztrált értékesítési átlagárakat.

Az ingatlan árak változása vidéken

A térkép adatait megtekintve jól látszik, hogy 2014. évre Budapesten kívül még négy megyében (Győr-Moson-Sopron, Bács-Kiskun, Csongrád Hajdú-Bihar) tudtak növekedni az értékesítési átlagárak, de egyes régiókban még az árak nagyobb mértékű csökkenése volt tapasztalható.

Ha mélyebben is meg akarjuk vizsgálni a megyei árváltozások miértjét, érdemes a kistérségi adatokat is szemügyre venni. A kistérségi adatokból az is jól kivehető, az egyes megyék árnövekedése mennyire más képet mutat. Amíg a győri megyében 2014. évre minden kistérségben egyöntetűen nőttek az értékesítési árak, Csongrád megyére, Hajdú-Bihar megyére és Bács-Kiskun megyére ez az állítás már nem igaz, az említett megyék egyes kistérségeiben az árak még csökkentek is.

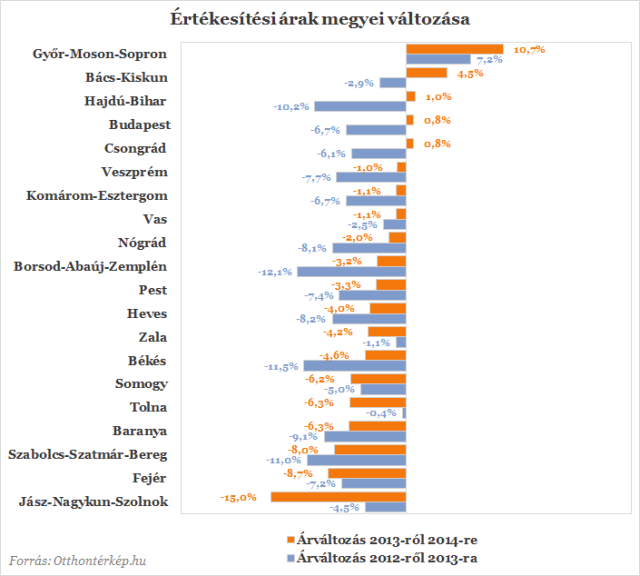

Az értékesítési árak az Otthontérképen 2012, 2013 évre is elérhetőek, ezekből az is kiderül, hogy Győr-Moson-Sopron megyében az árak növekedése már

két éve tart. A többi megyében az értékesítési árak csökkentek 2013-ban.

Az olcsóbbá váló megyék közül a legnagyobb árcsökkenést az ország keleti régiója szenvedte el, ezekben a megyékben 2012-höz képest 10%-kal olcsóbban lehetett egy négyzetméter ingatlant vásárolni. Ezt a csökkenést csak Hajdú-Bihar megye tudta 2014. évre kompenzálni, itt az árak 1%-kal már növekedtek 2014-ben, a többi megyében az árcsökkenés kitartott.

Egyébként, ha érdekel a lakásárak változása régebbről is, akkor a következő grafikonon 2008-tól azt is láthatod. A csökkenés úgy tűnik 2014 elején megállt, és azóta összességében növekedés figyelhető meg az ingatlan piacon. Ez összefüggésben lehet az alacsony lakáshitel kamatokkal, illetve azzal is, hogy sokan befektetési célból akarnak ingatlant vásárolni, és eddig kivártak. A meglóduló ingatlan árak még több befektetőt sarkallhatnak most az ingatlan vásárlásra.

Alacsony kamatok: most minden adott az ingatlanbefektetéshez?

Az alacsony kamatok két oldalról is kedveznek az ingatlanokba való pénz áramlásnak, hiszen akinek van pénze, az úgy látja, hogy jobb kamatot kap egy ingatlan bérbeadásával, mintha a pénzt bankba tenné. Másrészt pedig az alacsony alapkamat miatt a lakáshitelek is olcsóbbak.

Azonban vigyázz, az ingatlan egyáltalán nem biztonságos befektetés, sőt kockázatos! Ingatlanból nehéz gyorsan pénzt csinálni, nem lehet részekben eladni, és az ára ugyan úgy zuhanhat, mint egy részvényé. Egy ingatlanportfólió biztonságosabb, mint egy darab lakás, hiszen mint fentebb is láthatod, az árak változása területenként is eltérő.

Nem rossz az ingatlan, de nem feltétlenül éri meg minden pénzed ebbe fektetni. Mielőtt ilyen döntést hozol, gondold át, számolj utána: mekkora hozamot fogsz tudni realizálni, ha beleszámolod a költségeidet is, és az idődet is? Hasonlóan kockázatos befektetéssel egyébként is elérhetsz 5-6% hozamot.

A másik, hogy hitelből befektetni sosem érdemes. Ez az eset sem kivétel ez alól, hiszen ha jobb biznisz lenne most ingatlant venni Magyarországon, mint lakáshitelt adni 4,5% kamaton, akkor a bankok sem lennének hülyék, hogy odaadják neked a pénz.

Amikor a nagyon alacsony THM-eket látod jusson eszedbe, hogy az alapkamat bármikor elindulhat fölfelé, és akkor előbb utóbb a hitelek is követik. A fix kamatozású lakáshitelek természetesen drágábbak. Ha kérdésed van, fordulj hozzánk bizalommal.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]