A legtöbben a bankfióki ügyintézőtől várják, hogy segít majd a megfelelő pénzügyi termék kiválasztásában, de sokan fordulnak pénzügyi tanácsadókhoz is. Óriási érdekellentétek vannak a pénzügyi szektorban az ügyfelek igényei és az értékesítők igényei között. Mivel a termékek bonyolultak, ezt az ügyfelek sokszor nem érzékelik.

A pénzpiacon nincsenek csodatermékek. Nehéz olyan forradalmi újítással előállni, ami valóban nagyobb megtérülést jelent az ügyfélnek anélkül, hogy ezen a bank, vagy a tanácsadó kevesebbet keressen. Van egy bizonyos hozam lehetőség, és van ennek egy költsége. Ha nő a költség, nő a bank bevétele, de csökken az ügyél hozama.

Legjobban talán a biztosítási piac szemlélteti, hogy mennyire nincsen igazság a pénzpiacon. A legtöbb tanácsadó cég a drága unit linked biztosításokat ajánlja mindenkinek, míg magukat független tanácsadóknak nevezik. A magas hozamokkal persze a hozzá nem értő ügyfél könnyedén meggyőzhető, a termék részleteit aligha látja át, a jutalékok pedig az éves díjat is meghaladják.

Ne gondold, hogy a bankban ez máshogy van: a privát bankárod, a banki ügyintéző ismerősöd éppen úgy megkapja a maga tervszámait, amit teljesítenie kell. A cég kitalálja, hogy melyik alapot kell nyomatni abban a hónapban, melyik lakástakarék módozatot kell értékesíteni, Te pedig azt kapod. Nem is feltétlenül rossz szándékból, csak a termékoktatásokon a fióki ügyintéző is azt tanulta, hogy az lesz neked a legjobb. Az olcsóbb, magasabb kamatot fizető verzióról pedig nem is esik szó.

Ugyan ez volt a helyzet a devizahitelekkel is, most ugyan ez a helyzet a rövid kamatperiódusú lakáshitelekkel, vagy a gyermek és nyugdíjcélú megtakarításokkal.

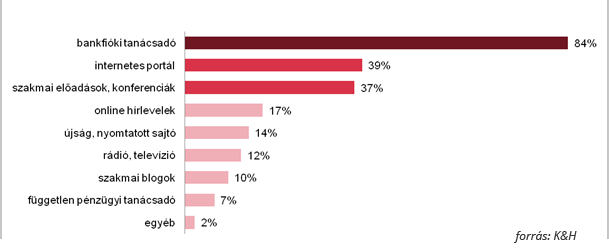

Hol tájékozódik az átlagember?

A K&H több mint két és félezer, az átlagnál magasabb megtakarítással rendelkezdő magánbefektetőt kérdezett meg arról, honnan tájékozódnak az aktuális befektetési lehetőségekről, illetve kivel döntenek megtakarításaikról. A válaszok alapján az látható, hogy befektetési kérdésekben a megtakarítók túlnyomó többsége (84%) számára a banki tanácsadók a legmeghatározóbbak, hozzájuk fordulnak leginkább iránymutatásért.

Az eredmény azért is érdekes, mert közülük minden negyedik befektető – azaz a teljes befektetői kör több mint ötöde – kizárólag tőlük tájékozódik, ha megtakarításairól dönt. Nagy szerepe van azonban az online hírportáloknak is, hiszen a válaszadók ezt jelölték meg második leggyakoribb információforrásként (39%), majd tőlük alig lemaradva a szakmai előadások, konferenciák kerültek a harmadik helyre (37%).

Honnan, kitől tájékozódik a befektetési lehetőségekről?

Mivel a hazai befektetési piacon ma már számtalan, egymástól igen eltérő konstrukció áll a befektetők rendelkezésére, tényleg fontos a megfelelő tájékozottság. Van azonban egy meglehetősen tudatos réteg, akik több lehetőséget is kihasználnak a tájékozódásra. Ezt támasztja alá az is, hogy a megkérdezett befektetők közel fele (45%) egyszerre több helyen, tanácsadótól, előadásokon és interneten keresztül is tájékozódik.

Ez azért fontos, mert amint már fentebb leírtam, a legtöbb helyen a pénz beszél. Éppen ezért, ha rákeresünk egyes termékekre, akkor valószínűbb, hogy a drágább verziókkal találkozunk elsőként, hiszen ott van miből fizetni a hirdetéseket. A reklámzaj éppen ezért gyakran elnyomja a hasznos, valós információt. Nem véletlenül terjedt el az amúgy meglehetősen drága személyes értékesítés (tanácsadás) a pénzpiacon: nagyobb meggyőző erő, amihez drágább termékek kell, hogy párosuljanak.

Ki dönt a megtakarításokról?

A banki ügyintézők, tanácsadók, nemcsak az információnyújtásban, de a konkrét befektetési döntésnél is nagyon magas arányban vannak jelen. A megkérdezettek meghatározó többségére (73%) jellemző, hogy tanácsadó segítségével döntenek befektetéseiket illetően, míg közel harmadukra jellemző, hogy időnként a családdal közösen, illetve egyedül határoznak megtakarításaikról.

Egy banki alkalmazott sosem fog tudni neked korrekt tanácsot adni, hiszen csak a saját termékeit ismeri. Ugyan az az alkalmazott egy másik banknál teljesen más alapokat és termékeket javasolna. Az, hogy ő melyik konkrét megoldásokat javasolja, így neked valójában egyáltalán nem nagy segítség. Erre szokták mondani, hogy a független tanácsadás a király. Nos, sajnos nem ilyen egyszerű.

Jogilag aki már 2-3 egymással versengő terméket közvetít, az független. Ez vicc. Egyáltalán nem biztos, hogy ő valóban korrektül összehasonlítja majd neked a termékeket. Hiába független, ha csak a legdrágább termékeket ismeri. Még, ha sok céggel is van kapcsolatban, akkor is ott van a tájékozottsági faktor: mennyi szerelmes a magas jutalékú unit linkedbe? Észre veszi mellette, hogy sok ügyfelének valójában önkéntes nyugdíjpénztár felelne meg, vagy babakötvényt kellene kötni a gyereknek?

Számos online portál hasonlít össze termékeket, készít kalkulátorokat. De te honnan tudhatod, hogy azok valós termékek, főleg, ha még egy logó sincs a termék mellett?. Egy lakáshitel kiszámítása nagyon sok paramétertől függ. Az egyik weboldal X ügyfélminősítéssel, a másik Y-nal számol, és teljesen más eredményeket kapsz. Még a viszonylag egyszerű termékeknél is, mint pl. egy kötelező biztosítás, vagy lakásbiztosítás is jelentős eltérések vannak az összehasonlító weboldalak között.

Mit tehetsz, ha jól akarsz dönteni?

Kezdj el tanulni, és tanuld meg átlátni a saját pénzügyeidet. Értsd meg, hogy mi a fontos egy befektetésnél, egy biztosításnál. Ehhez számos hasznos anyagot találsz ezen a blogon. Meg kell értened, hogyan érheted el ezek a szolgáltatásokat alacsonyabb költséggel, kisebb kockázattal. Nem szabad a döntés elején bevonnod az ügynököket, ügyintézőket. Az olyan kérdésekben, mint hogy mennyi a számlavezetési díj, vagy mikor mondhatod fel, stb. persze kérhetsz tippeket, de ezek technikai jellegű kérdések.

Az ügyintéző éppen erre való: technikai jellegű kérdéseket, a termék részleteit ismeri, de nem tud neked stratégiai tanácsot adni abban, hogy melyik pénzintézet, milyen típusú terméket válaszd. Egy személyi bankár, aki egy lakástakarék pénztárnak dolgozik, mindig a lakástakarékot fogja ajánlani. Egy biztosítási alkusz mindig biztosítást javasol, akár befektetés, akár megtakarítás, akár biztosítás kell neked.

Ha elakadsz, kérdésed van, mi mindig szívesen válaszolunk neked:

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]