A nyugdíjrendszernek a mai 35-50 évesek a legnagyobb vesztesei. 2050-re a nyugdíjkorhatár elérheti a 70 éves kort, a nyugdíjak pedig a fizetések átlagosan 65%-át fogják kitenni. Ennyiből nem lehet majd tisztességesen megélni. Aki időben gondol a jövőjére, az már havi néhány tízezer forinttal is jelentős privát nyugdíjat halmozhat fel. Mutatjuk, hogyan…

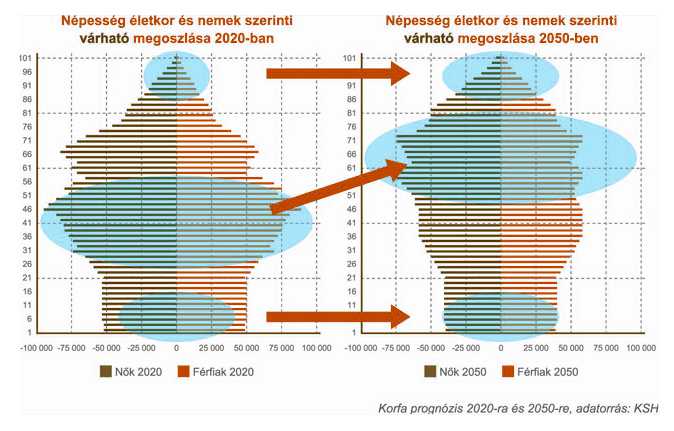

A magyar nyugdíjrendszer 2050 körül már sokkal kevesebbet tud majd kipréselni magából, mint manapság. Ez három tényező miatt fog így alakulni: egyre tovább élünk, viszont egyre kevesebb gyerek születik, aki beléphet a munkaerőpiacra. A foglalkoztatási mutatók Magyarországon még az Európai Unióhoz képest is gyalázatosan alacsonyak. 2050 körül már csak nagyjából 8 millióan leszünk (ha nem vesszük figyelembe az elmúlt években megindult kivándorlást), és a mainál sokkal több lesz a nyugdíjas, sokkal kevesebb a dolgozó fiatal.

A jelenlegi nyugdíjrendszer nem fennartható

Ma 2,7 millió ember részesül nyugellátásban Magyarországon, mely összegét az aktívkorúak fizetéséből vonják le. Mivel a nyugdíjasokat az aktívan dolgozók járulékaiból tartják el, kiemelkedően fontos lenne az utánpótlás. Jelenleg 1 aktív korú embernek kb. 0,8 nyugdíjast kell eltartania, 2050-re azonban már 2 nyugdíjast kell majd eltartania. (Az aktív kor nem jelenti azt, hogy dolgozik is az illető)

A magyar társadalom fenntartásához minden szűlőképes korban lévő nőnek 2,2 gyereket kellene szülnie, ez utoljára a hetvenes években teljesült, jelenleg még az 1,3 gyerek/szűlőképes nő arányt sem érjük el. A probléma nem csak Magyarországot sújtja, hanem az egész fejlett világot. Romániában például 2013-ban bejelentették, hogy az 1966 és 1971 között született romániai személyeknek már csak az utolsó fizetésük 15%-a lesz a nyugdíjuk!

Hogyan építhetsz fel magas privát nyugdíjat?

A számokból egyértelműen látszik, hogy a felosztó-kirovó rendszer már nem sokáig fogja betölteni a szerepét, ami azzal jár, hogy a ma aktívkorú lakosság valószínűleg a mai értelemben vett nyugdíj nélkül marad. Az állam részéről a megoldás csak az lehet, ha vagy a korhatárt emelik újra fel, vagy az állami nyugdíj újból csak az éhenhalás ellen fog védeni.

Ez ellen csak úgy védekezhetsz, ha elkezdesz folyamatosan gyűjteni a saját nyugdíjadra, és kellő mértékű privát tőkét halmozol fel. A mai nyugdíjcélú megtakarításokkal hosszú távon lehetséges elérni a teljes anyagi függetlenséget a nyugdíjrendszertől, és akár kellő vagyont is felhalmozni, hogy eldönthesd, mikor szeretnél nyugdíjba menni.

Sőt, azt tanácsoljuk, hogy ne elégedj meg ennyivel. Nem azért dolgozod végig az életed, hogy utána a gyógyszereidre éppen legyen elég pénzed: számolj úgy, hogy utazhass, sportolhass, élvezhesd a szabadságot, időt tölthess a családoddal, és megvalósíthasd mindazt, amire most nem jut elég időd!

Ehhez nem elég néhány millió forintot összeszedni, ami elsőre rémisztő lehet azoknak, akiknek sosem volt nagy vagyona befektetve. Azonban a mai nyugdíjcélú befektetések hozamai óriási lökést adnak, hogy az ilyen távon a félretett összeg évről-évre egyre gyorsabban gyarapodjon. Egy megfelelő befektetéssel ugyanis a hozamod a kamatos kamat elve miatt egyre nagyobb ütemben (exponenciálisan) növekszik.

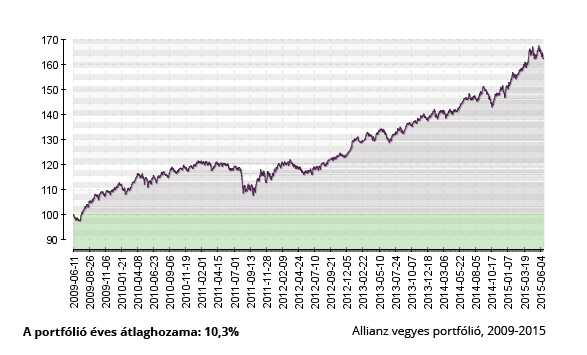

Nézzünk meg egy példa portfóliót, amely átlagosan éves 10,3% hozamot produkált.

Számoljuk ki, mit jelent ekkora hozam a gyakorlatban. Ha beteszel 100.000 Ft-ot 20 évre, akkor a lejáratkor felvehető összeget a kamatos kamat miatt 710.411 Ft lesz. Még látványosabb a helyzet, ha nem csak egy egyszeri összegről van, szó hanem egy folyamatos befizetésről, egy nyugdíjcélú rendszeres megtakarításról.

Egy, a fenti portfólióhoz hasonló befektetéssel 20 éves távon, havi 20.000 forintos rendszeres befizetéssel 15.927.317 Ft -ot tudsz összegyűjteni. Szerencsére ezeket a megtakarításokat az állam is támogatja, így minden befizetett forintod után további 20% jóváírást kapsz. Azaz. ennek az összegnek még megkapod a körülbelül 20%-át, ami további 3 millió forint hozamokkal együtt.

Így összesen, havi 20.000 Ft megtakarítással 19 millió forint vagyonra tettél szert a 20 év alatt.

Azt kérdezed, hogy ez lehetséges-e? Te megtudnád-e csinálni ezt a valóságban? Minden további nélkül, igen. Még csak a befektetésekhez sem kell értened: a portfólió meghatározása az egyetlen feladat, nincs szükség tőzsdei ismeretekre, vagy kereskedésre. A mai nyugdíjcélú megtakarításokat úgy találják ki, hogy bárki képes legyen megérteni és profitálni belőle, ha részt vesz egy ingyenes tanácsadáson. (Itt tudsz jelentkezni.)

A 10,3%-os hozam nem számít kiemelkedően magasnak, de azt szoktuk mondani, hogy a biztonság kedvéért a tervezésnél számoljunk inkább 8%-os hozammal, és évente növeljük a befizetéseket 3%-kal. Ez a kalkulátor megmutatja, hogy te mennyit tudnál összegyűjteni a nyugdíjadra.

(Nem látszik, de a háttérben valós megtakarításokkal számol, figyelembe veszi azok költségeit, hozamait, sorba rendezi őket, és a legjobb eredményét mutatja meg neked. Ha érdekel, megmutatjuk melyik ez a megtakarítás.)

Természetesen nincs megkötve a kezed, és nem kell megállnod a havi 20 ezer forintnál. Ha csak tízezer forinttal többet teszel félre, máris 50%-kal több vagyonod lesz. Ha nem 20 éved van nyugdíjig, hanem több, akkor ezek az összegek exponenciálisan növekedhetnek tovább. Így gyűlhet össze 30 év alatt akár a 20 ezer forintokból is a 40 milliós nyugdíj kiegészítés.

A 3 legnagyobb hiba, nyugdíjcélú megtakarítás indítása előtt

Sajnos Magyarország igen hátul van a nemzetközi összesítésekben, amikor nyugdíjcélú megtakarításokról van szó. 10-ből alig 1 ember tesz félre a nyugdíjára, pedig lenne miből. Nálunk jóval szegényebb országokban is sokkal tudatosabban halmoznak fel vagyonokat nyugdíjra az emberek. Magyarországon még sokan abban a tévhitben élnek, hogy az állami nyugdíj 20-30 év múlva is ugyan úgy járni fog mindenkinek, ahogyan most. Ezt számos kutatás, és fent említett adatok is cáfolják. Ezek tények.

1. Az első és legfontosabb, hogy ne halogasd a megtakarítást. A fenti példában azért óriási a kamatos kamat ereje, mert hosszú távról van szó, és a kamat is kamatozik tovább. Általánosságban azt lehet mondani, hogy ha 5 évvel később indítod el a megtakarítást, akkor majdnem kétszer annyit (!) kell félretenned, hogy ugyan azt az összeget elérd. Ugyan ez igaz visszafelé is: ha még több időd van nyugdíjig, mint 20 év, akkor kezdj el most félretenni, mert sokkal nagyobb vagyonod lesz, ha korábban kezded el.

2. Ne félj elköteleződni, megteheted. Sokan azt gondolják, hogy most nem alkalmas, vagy nincs elég pénzük, hogy félre tegyenek. Azonban nemzetközi kutatások szerint nem ez a valódi ok, hiszen a megtakarítási hajlandóság sokkal kevésbé függ a keresettől, és sokkal inkább a pénzügyi tudatosságtól. Ha havonta többször eljársz étterembe, nem a legolcsóbb italokat és ruhákat veszed meg, akkor biztos lehetsz benne, hogy félre tudsz tenni. A titok az, hogy nem hó végén kell eltenni az összeget ami marad, hanem azonnal, amint megkapod a fizetésed. A legjobb, ha inkasszóval vonják a számládról és nem tudsz bármikor hozzáférni.

3. Nem mindegy, hogy melyik nyugdíj megtakarítási formát választod. Óriási különbségek vannak közöttük, amelyek bonyolult szerződési feltételekben bújnak meg, és a laikusok számára nagyon nehéz az összehasonlítás. Mivel óriási vagyonról van szó, egyáltalán nem mindegy, hogy milyen megtakarítást és befektetést választasz. A nyugdíj megtakarításoknak több típusa van, amelyek kockázatban, rugalmasságban és költségben is rendkívül eltérőek. Ez életed egyik legnagyobb befektetési döntése, szánj rá egy órát, hogy beszélj egy független szakértővel:

Ha érdekelnek a nyugdíjcélú megtakarítások, szívesen összehasonlítjuk őket neked, és elmagyarázzuk a különbségeket. Jelenleg több, mint 190 terméket követünk, és mutatunk be pártatlanul ügyfeleinknek. Szolgáltatásunk ingyenes, itt tudsz jelentkezni:

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]