Szép évet zártak az Allianz alapjai. Nem csak, hogy az Életprogram a legolcsóbb hosszútávú, kamatadó-mentes megtakarítás, de a hozamai is kiemelkedően jók. Megnéztük az alapok elmúlt egy évének a teljesítményét, illetve két képzeletbeli portfóliót is.

Sokszor próbálnak meg befektetéseket eladni 10% feletti hozamokkal, pedig mindig elmondjuk: ekkora hozamot kár várni egy befektetéstől, mert hosszútávon biztonságosan biztosan nem fenntartható. Inkább számoljunk 8%-os hozammal, vagy 6%-kal, és tegyünk félre többet, hogy minden esetben elég legyen a felhalmozott összeg. Ha mégis több hozamunk lesz, akkor azt fogjuk fel szerencseként.

Ilyen szerencse érhette azokat az ügyfeleinket, akik Életprogramon keresztül fektettek be az elmúlt években.

persze Oroszország és Magyarország nem teljesítettek túl fényesen, de ez nem az alapkezelő hibája. Pont ezért nem fektetünk be minden pénzt egy alapba, ezért készítünk mindig portfóliót. Ha a befektetéseinket megosztjuk több alap, deviza, és értékpapír típus között, akkor nagyobb biztonsággal érhetünk el a banki kamatoknál magasabb hozamokat.

Nézzünk meg két lehetséges portfóliót ezekből az alapokból:

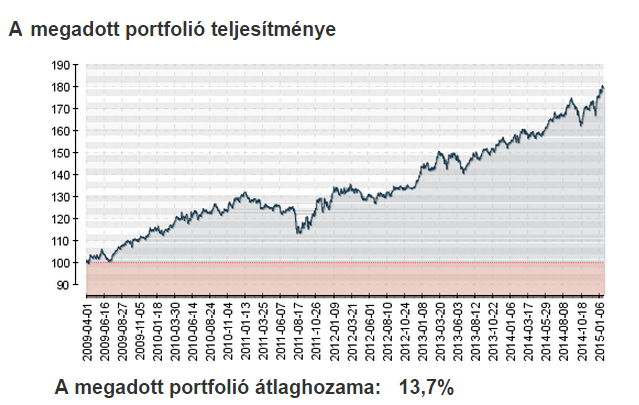

1. Dinamikus stratégia – kockázatosabb, csak 10+ évre javasolt

Részvények (60%):

- Demográfiai részvény eszközalap 15%

- Kína és Távol-Kelet Részvény eszközalap 10%

- Világgazdasági Részvény eszközalap 15%

- Európai Részvény eszközalap 10%

- Oroszország és Kelet-Európa Részvény eszközalap 10%

Kötvények (40%):

- Árfolyamgarantált Állampapír eszközalap 10%

- Európai Kötvény eszközalap 20%

- Magyar Kötvény Eszközalap 10%

A magas hozam ellenére viszonylag alacsony a szórás, sokkal kiegyensúlyozottabb a portfólió, mintha egyetlen kockázatos alapba fektettünk volna. Emiatt sokkal kiszámíthatóbb is. Persze így is vannak kilengések, jobb, rosszabb időszakok, de az időtávot nézve ezek már elhanyagolhatóak. (Persze egy válság utáni időszakot vizsgálunk, ahol a piac jellemzően felfele mozgott) Éppen azért fektetünk be így csak hosszú távra, hogy a kilengések ne okozzanak problémát.

2. Konzervatívabb befektetés: szintén hosszabb távra alkalmas, de az előzőnél biztonságosabb

Kötvények (75%):

- Árfolyamgarantált Állampapír eszközalap 30%

- Európai Kötvény eszközalap 25%

- Magyar Kötvény Eszközalap 20%

Részvények (25%):

- Demográfiai részvény eszközalap 10%

- Kína és Távol-Kelet Részvény eszközalap 5%

- Világgazdasági Részvény eszközalap 10%

Látható, hogy sokkal kisebbek a hegyek-völgyek, kiegyensúlyozottabb az emelkedés, és egy esetleges válság sem rázza meg annyira. Általánosságban jó ötlet a megtakarítás vége felé egyre nagyobb arányban fektetni kötvényalapokba, hogy a cél elérése előtt már ne érjen kellemetlen meglepetés. Ha már csak két év van hátra mondjuk a nyugdíjadig, akkor nem célszerű részvénybefektetéseken ülni.

Az Allianz Életprogram egyébként 1,19%-os alapkezelési költséggel dolgozik, és 670 forint számlavezetési díjjal. Ezzel ez az egyik legjobb hosszútávú megtakarítás, és 2014 óta igénybe vehető rá a 20% adókedvezmény is, ha nyugdíjra kötöd.

Érdekel ez a megtakarítás? Megmutatjuk, hogyan kötheted meg a legalacsonyabb költségekkel, és segítünk a befektetések kiválasztásában is. Kérj ingyenes konzultációt az alábbi űrlapot kitöltve:

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Kedves Pénzügyi Tudakozó!

Úgy gondolod, hogy ez a termék 2017 novemberében is megállja a helyét? Nekem nagyon tetszik, de szeretném a te véleményedet is kikérni.

Ez az egyetlen értelmes nyugdíjbiztosítás, ügynökök azért nem ajánlják, mert túl kicsi rajta a jutalék/értékesítési költség.