Magyarországon az embereket nagy része, akik befektetésben gondolkoznak, rövidtávú események alapján hoznak közép és hosszútávú döntéseket. Ez az, amit nem szabad. Egy portfólió akkor van jól felépítve, ha nem a jelen állapotokra reagál, hanem időtállónak bizonyul, hozzon bármit is az előttünk álló évtized.

Ha most ismerkedsz a befektetések világával, akkor lehet, hogy hirtelen a mélyvíziben fogod érezni magad a cikk olvasása közben. Ha van olyan kifejezés, ami nem 100%-osan világos számodra, akkor javaslom, hogy a linkelt tartalmakat is olvasd el, hogy a teljes képet megkapd.

Miért lusta?

Ennek magyarázatképpen Anton Ivanov nevét említem meg elsőként. Hosszú éveken keresztül tudatosan vizsgálta a befektetéseket saját befektetéseink keresztül, majd rájött, hogy a tőzsdei kereskedelem egyáltalán nem neki való.

Tanulva saját hibáiból, egy rettenetesen egyszerű befektetési stratégiát kezdett el használni: olyan olcsó befektetési alapokra helyezte a hangsúlyt, amik változatos eszközosztályokból álltak, tehát igazából a piac dolgozott helyette.

Egy kisebb utánajárás után eldöntötte, hogy 7 különböző eszközosztályba fog befektetni. Ezek a következők voltak: amerikai, nagy-, közepes-, és kis cégeket vásárló részvényalapokba, feltörekvő piaci alapokba, illetve árualapokba egy kevés számú kötvénnyel.

Ezeket az alapokat egy előre meghatározott arányban fogja tartani, és semmi mást nem csinál, mint évente egyszer visszaállítja az eredeti elképzelésnek megfelelő súlyokat. Vagyis, ha az amerikai részvények emelkednek, akkor elad valamennyit, hogy visszaálljon az egyensúly. (Emelkedésnél tehát elad, és csökkenésnél vásárol. Nem ezt kellene Neked is tenned?)

Mit tartalmazhat egy ilyen portfólió?

A stratégia szépsége éppen az egyszerűségében rejlik. A befektető nem foglalkozik egyes részvények kiválogatásával, hanem olyan olcsó befektetési alapokba, pl. ETF-ekbe fektet, amelyek önmagukban is több száz, vagy akár ezer részvényt tartalmaznak. Ilyen alapot egyébként itthon is bárki tud vásárolni már 0,35%-os költség mellett.

(Vagyis 1 millió forint befektetési 3.500 Ft-ba kerül, és vettél mondjuk 500 részvényt.)

Ezekben a diverzifikált portfóliókban a befektetők huzamosabb ideig ugyanabban az eszközalap felosztásban hagyják pénzeiket, nem nyúlnak hozzá, hanem hagyják, hogy a piac dolgozzon a megtakarításukkal helyettük.

Általában 30-40%-ban tartalmaznak kötvényt, tehát a magasabb hozam mellett, azért a biztonság is szerepet játszik az e fajta befektetésben, tehát nyugdíj előtakarékosság céljából is megfelelő lehet ez a befektetési stratégia.

Valamennyi lusta portfólió kiemelkedően jó teljesítményt ért el, ezzel együtt megálmodójuk is beírta magát a történelembe.

Nézzünk néhány példát

Az első példa Rick Ferri nevéhez fűződik. Ő a Portfolio Solutions alapítója, illetve hat könyvével is gyakran találkozhatsz, ha érdeklődsz a befektetések iránt.

Karrierjét befektetési tanácsadóként kezdte, amit majd’ 10 évig űzött, s ahol szinte elsőként kezdte el előnyben részesíteni az index alapokat és az ETF-eket. Ezek után, sikerein felbuzdulva, 1999-ben megalapította a saját befektetési tanácsadó cégét, mely a Registered Investment Adviser (RIA) volt.

Ritka nagy sikereket ért el, bajnok lett ebben az iparban az alacsony költségű, de jól teljesítő befektetéseivel, tanácsaival. Elhivatottságává vált, hogy megossza a legjobb befektetési praktikákat az alapos piaci ismereteire, a jó befektetési stratégiáira és a növekedési portfóliók létrehozására támaszkodva.

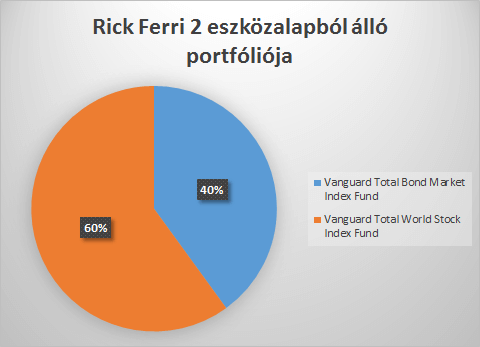

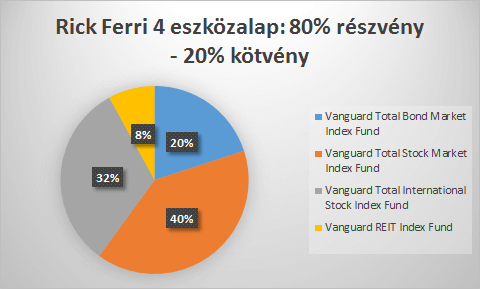

Akár két eszközalap kiválasztásával is lehetőséged nyílik, mind az amerikai, mind a nemzetközi piachoz hozzáférni, így diverzifikálva a portfóliód. Ezt alkotta meg Rick.

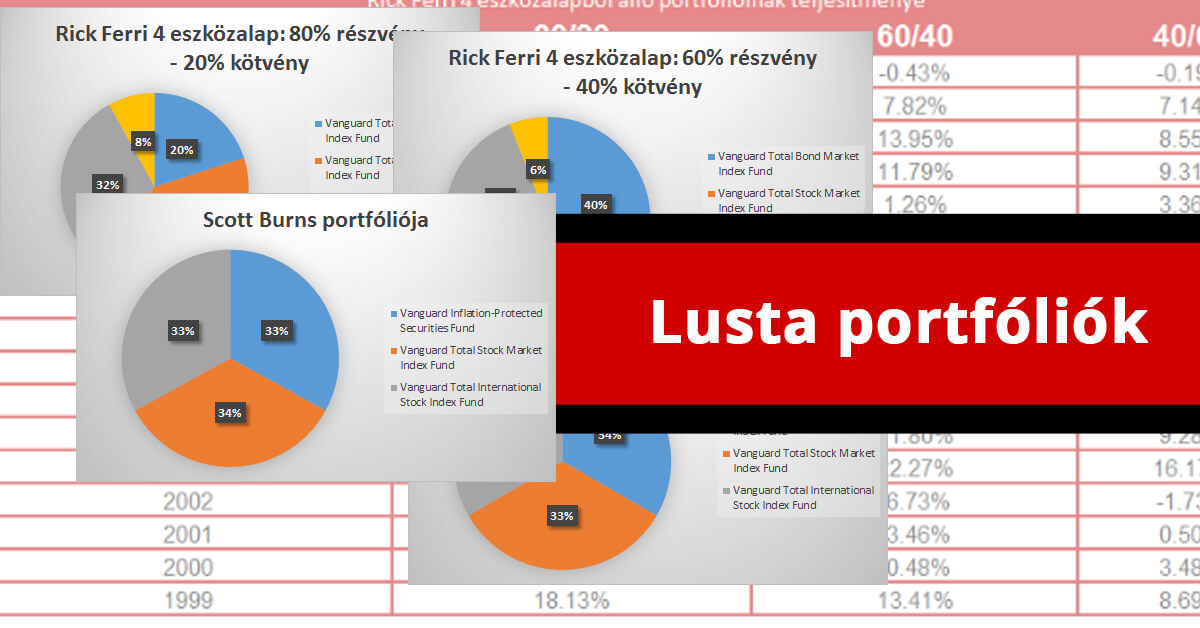

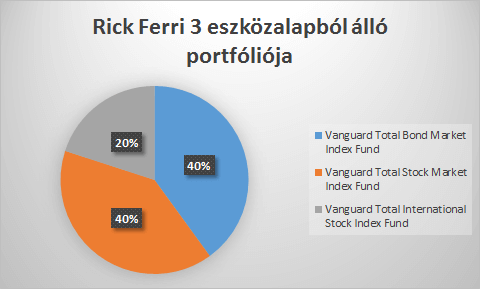

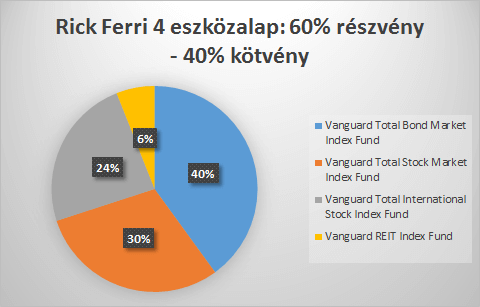

Rick Ferri kettő-, három- és négy eszközalapból álló portfóliója is méltán ismert lett az alacsony költségével és magas hozamaival.

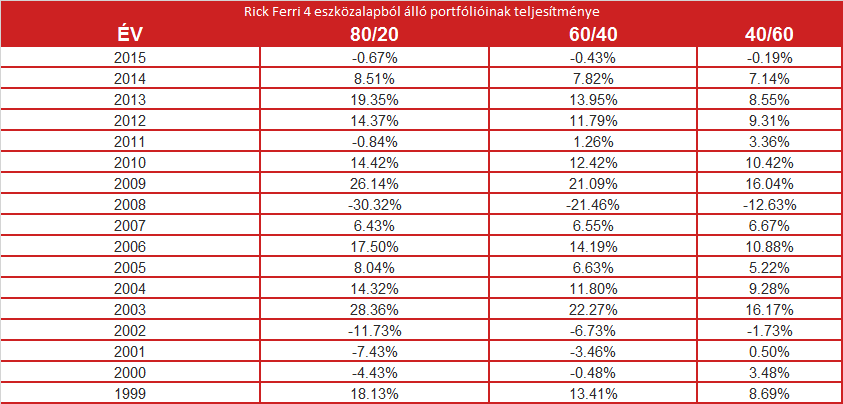

Hogyan teljesítenek ezek a portfóliók?

A következő egy 3 alapot tartalmazó portfólió. Számos népszerű szerző, befektető, befektetési tanácsadó ajánlja, javasolja ezt a felosztást. Itt általában 3 egyenlő részre van osztva a befektetett pénz a 3 eszközalapba.

Ebből a portfólió összeállításból hármat is bemutatunk.

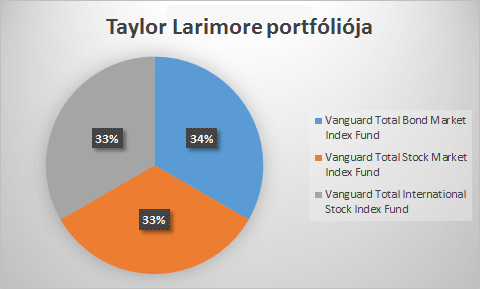

Az első Taylor Larimore nevéhez fűződik. Az amerikai MONEY magazin csak úgy hívta, hogy „The Dean of the Vanguard Diehards”. A University of Miami School of Business Administration-re járt, itt szerzett diplomát.

Larimore élete során a pénzügyi területen is sok szakmát kitanulta és gyakorolta is azokat. Dolgozott biztosítási ügynökként, majd pénzügyi előadó volt a Internal Revenue Service-nél, később a Dél-Floridában lévő Small Business Administration pénzügyi osztályának vezetője lett.

Majd a vezérigazgatója lett a Dade County Housing Finance Authority-nek. Tehát a pénzügyi szakmák szintén egy jeles, kiemelkedő alakja ő.

Az ő portfóliója a következő:

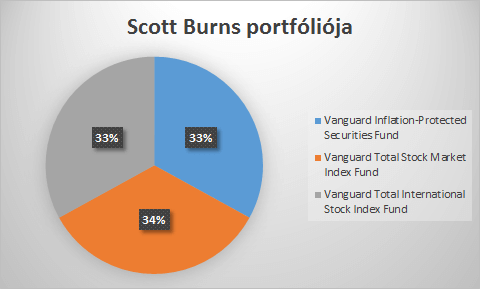

Utoljára, de nem utolsó sorban Scott Burns „lustálkodó” portfólióját mutatjuk be. Burns több újság rovatvezetője volt és szerzőként is tevékenykedett, aki a személyi pénzügyekkel és befektetésekkel foglalkozott 30 éven át.

Az ő portfóliója a következő:

Számos szakértő rengeteg egyéb portfóliót kitalált, és valójában nincs jó, vagy rossz megoldás addig, amíg tudod, hogy mit miért csinálsz. Mielőtt fejest ugrasz, hogy megvalósítsd ezeket a portfóliókat figyelmeztetlek, hogy ezek amerikai ETF-ek, amik itthon kedvezőtlenül adóznak, így valószínűleg nem egy az egyben érdemes most ezeket lemásolnod.

A cikk célja a gondolatébresztés, nem pedig a befektetési tanács! Ha személyre szabott pénzügyi tippeket szeretnél, akkor vedd fel velünk a kapcsolatot ide kattintva.