A magánnyugdíj-pénztárakat 1998-ban hozták létre, mivel már akkor felismerték a mai felosztó-kirovó rendszer hosszú távú fenntarthatatlanságát, így megteremtve a három pilléres magyarországi nyugdíjrendszert.

Alapvetően a nyugdíjpénztár egy olyan intézmény, mely lehetővé teszi a tagok számára, hogy nyugdíjas éveikre tőkét halmozzanak fel, így kiváltva vagy kiegészítve a majdani állami nyugdíjat.

Azonban a magánnyugdíj-pénztárak sorsa 2010-ben végül igazán rosszra fordult. Egy állami szabályozás akkor azt mondta, hogy aki nem lép vissza az állami rendszerbe, az nem kap majd nyugdíjat. A többség nem mert kockáztatni, így a magánnyugdíj-pénztárak fennmaradása veszélybe került.

Voltak azonban olyan emberek is szép számmal, akik kitartottak. Jelenleg is még mintegy 57 ezer tagja van a fennmaradt magánnyugdíj-pénztáraknak. Fontos kérdés tehát, hogy a kitartó emberek esetében mit érdemes tenni jelenleg. Ők még mindig dönthetnek úgy, hogy visszalépnek az állami rendszerbe, de akár maradhatnak is a pénztárnál, megtartva a felhalmozott vagyont. De vajon hogyan járnak jobban?

Ahhoz, hogy ezt a kérdést megválaszoljuk, először is nézzük meg, hogyan működik a magánnyugdíj-pénztár, és mi is történt pontosan…

Mi is az a magánnyugdíj-pénztár?

Azt már sok helyről hallhattad, hogy a modern társadalmat fenyegeti az elöregedő társadalom. Ez azt jelenti, hogy kérdésessé válik a nyugdíjrendszer fenntarthatósága. Az átlagéletkor egyre csak nő, a gyermekszületés-szám pedig csökken. Sőt, most érjük el azt az időszakot is, amikor a Ratkó-korszak gyermekei nyugdíjba vonulnak. Ez azt eredményezi, hogy sokkal kevesebb aktív dolgozó ember lesz, aki járulékot fizet, mint ahány idős embert el kell tartani a nyugdíjból. A rendszer hanyatlását már korábban is tudták…

Éppen ezért teremtették meg a hárompilléres nyugdíjrendszert. Az első pillére az eddig is – és ma is –működő (vagy nem működő?!) felosztó- kirovó rendszer volt.

A második pillér a magánnyugdíj pénztár, ahova az akkor 7%-os nyugdíjjárulék 6%-a került. Ezzel felépítve és befektetve az embereknek egy külön vagyont, ami szintén a nyugdíjukat szolgálja majd.

A harmadik pillér pedig az önkéntes befizetésen alapuló nyugdíjcélú megtakarítások. Ebben az esetben a járulékon kívül, éppen úgy, ahogy ma is, saját magának is tehetett félre az ember, amennyiben növelni szerette volna későbbi nyugdíját.

Fontos, hogy ne téveszd össze az önkéntes pénztárakat a magánnyugdíj pénztárakkal. Az önkéntes pénztárak a mai napig zavartalanul működnek, ahová a saját nyugdíj megtakarításaidat fizetheted önkéntese alapon.

Korábban a magánnyugdíj-pénztárakban összegyűlt vagyont nyugdíjas korban lehetett felhasználni járadék formájában. Vagyis a pénztár csepegtetve fizette ki az itt felhalmozott vagyont. Ma már azonban erre csak egy pénztárnál van mód. A pénz felvételét korlátozták.

Erről még lesz szó később, de előtte nézzük meg, mi is történt a pénztárakkal, és miért nem könnyű a döntés…

De mi a helyzet 2010-től ezekkel a pénztárakkal?

2010-től eltörölték a kötelező tagságot, s lehetőség nyílt visszalépni az állami nyugdíjrendszerbe. Ez a „lehetőség” természetesen nem volt olyan pozitív. Az akkori kormány azzal fenyegette meg az embereket, hogy ha nem lépnek vissza az nyugdíjrendszerbe, akkor azok elveszítik az állami nyugdíjra való jogosultságukat.

Ezt a 2010. évi CLIV. törvény ki is mondta, miszerint 2011. január 31-től aki a magánnyugdíjpénztári rendszerben szeretne maradni, illetve aki oda be szeretne lépni, az állami nyugdíjjogosultságukat tulajdonképpen elveszítik, s maximum az időskorúak járadékát kaphatják majd meg.

Aki visszalépett, annak a számláján összegyűlt tőkét visszautalták az államkasszába. Így az esetleges reálhozamot pedig a pénztártagnak fizették ki. Valamint a 2010 december és a 2011 november közti időszakra a magánnyugdíj-pénztári tagdíjat 0%-ban, míg a nyugdíj-járulékot mind a pénztártagoknak és a nem tagoknak is 9,5%-ban állapították meg, ezzel valójában az állami költségvetésbe irányítva a tagdíjakat.

A 2011. évi CXCIV törvény helyesbített ezen a szabályon. Eszerint 2012 év elejétől nincs kötelező magánnyugdíjpénztári tagíjfizetés azok esetében, akik addig is tagok maradtak. Ezáltal a tőlük levont nyugdíjjárulék ezután már az állami nyugdíjkassza tőkéjét gyarapítja, így megteremtve azt, hogy az teljes állami nyugdíjra ők is jogosultak legyenek.

De a magánnyugdíjpénztárban maradt tőke miatt, ha nem lépsz vissza az állami nyugdíjrendszerbe, akkor csak csökkentett öregségi nyugdíjra leszel jogosult. Amennyiben a visszalépés mellett teszed le a voksodat, akkor visszamenőleg, a 100%-os öregségi nyugdíjadat fogod megkapni.

Aki tehát nem lépett vissza akkor, annak megmaradt a megtakarítása, és az állami nyugdíjra is jogosult lesz. Ha ma vissza szeretnél lépni, akkor ugyanúgy a 100%-os állami nyugdíjadat fogod kapni, amennyiben viszont nem, akkor 75-80%-os nyugdíjat kaphatsz az államtól. Ennek kiszámítását az 1997. évi LXXXI., a társadalombiztosítási nyugellátásról szóló törvény szabályozza.

Valamint ezzel kapcsolatban a Nyugdíjfolyósító Igazgatóságtól előzetes kalkulációt is lehet kérni, így ki tudod számolni, hogy megéri-e neked maradni, vagy inkább vissza kellene lépned az államhoz.

Hogyan számolják ki a tagok öregségi nyugdíját?

A magánnyugdíj-pénztári tagok társadalombiztosítási nyugellátásának kiszámítása során alkalmazásra kerülő szorzószámot a következők szerint kell kiszámítani:

Sz = h + (1-h) * 0,75,

ahol:

Sz = az alkalmazásra kerülő szorzószám értéke, és

A h értékének kiszámítása során a számlálóban és a nevezőben megjelölt időtartamot is napokban kell meghatározni, és a hányadost két tizedes jegyre kell kerekíteni.

Valójában arról van szó tehát, hogy a 2010 előtt szerzett szolgálati időben csak 75%-os nyugdíjat szerzel.

Tehát ezzel a szorzószámmal kell megszorozni a kiszámított öregségi nyugdíjadat. Ebben szintén segítséget kérhetsz a Nyugdíjfolyósító Igazgatóságtól.

Nézzünk egy valós példát

Ferencnek az öregségi nyugdíja a Nyugdíjfolyósító Igazgatóság megállapítása szerint 200.000 Forint lenne. Ezt úgy számolták ki, hogy 2020 szeptember 30.-án vonul nyugdíjba, így 2010-től még pont 10 év szolgálati időt teljesít. A teljes elismert szolgálat ideje egész életében 2020-ig 40 év lesz.

Tehát 2020-ig még 3650 nap fog beleszámítani a szolgálati idejébe, s összesen 14.600 napot számolhatunk neki, mivel 40 év szolgálati ideje lesz.

Ebben az esetben a „h”=3650/14600=0,25.

A kapott számot be kell helyettesíteni a fenti képletbe, vagyis: „Sz”=0,25+(1-0,25)*0,75=0,8125. (Ezt két tizedesjegyre kell kerekíteni).

Tehát a 0,81 a kapott szorzószám, vagyis Ferenc nyugdíja 200.000 Forint helyett (200.000*0,81) 162.000 Forint lesz, abban az esetben, ha nem lép vissza az állami társadalombiztosítási rendszerbe, hanem a járadékszolgáltatást kér (amit jelenleg csak a Horizont magánnyugdíj-pénztár tud teljesíteni) a pénztártól.

Hogyan juthatsz hozzá a magánnyugdíjadhoz?

A magánnyugdíj-pénztárakban megtakarított összeg megtartására alapvetően két lehetőség van. Az egyik, hogy visszalépsz a TB rendszerbe, s ezzel a választással a megtakarításaid reálhozamát kapod vissza. A második eset, pedig az, ami jelenleg még csak a egy nyugdíjpénztárnál működik, hogy járadék formájában is megkaphatod a magánnyugdíj-pénztári megtakarításodat.

(Természetesen, amennyiben egyiket sem kéred, vagy a járadékszolgáltatás esetében még nem a teljese megtakarításodat fizették ki, akkor esetleges halálod esetén a kedvezményezett vagy a törvényes örökös a megtakarított összeget megörökli).

Mit jelent ez pontosan?

Tehát az egyik pénztárnál adódik egy harmadik lehetőség is. A magánnyugdíj-pénztárak közül a Horizont pénztár Magyarországon az egyetlen, ami tud járadék formájában kifizetést teljesíteni. Ehhez többek között szükség van a pénztártag nyugdíj határozatára, valamint az igénylő nyomtatványra.

Ezek alapján a pénztár kiszámolja, hogy mekkora járadékot tud szolgáltatni a pénztártagnak, s mindezek után ezt a tagnak vissza kell igazolnia, hogy ténylegesen kéri a járadékszolgáltatást.

Amennyiben ez a felajánlott járadékszolgáltatás nincs annyi, mint amennyi kiesik az állami nyugdíjrendszertől a járadékszolgáltatás miatt, akkor érdemes visszalépni a TB nyugdíjrendszerbe.

Ha a tb rendszerbe nem lépsz vissza, de öregségi nyugdíjra jogosult vagy, amit igénybe is szeretnél venni, azzal számolnod kell, hogy csak a fent említett csökkentett nyugdíjra leszel jogosult. Ez akkor is igaz, ha járadék formájában kérted azt a megtakarításodat és akkor is, ha csak bennhagytad a pénzed a pénztárba.

Megéri így járadékszolgáltatást kérni?

Az, hogy megéri-e járadékszolgáltatást kérni, attól függ, hogy mekkora az egyenleged a számlán. Tehát az ebben a cikkben említett számítások és a Nyugdíjfolyósító Igazgatóság segítsége alapján te is ki tudod kalkulálni, hogy mivel járnál jobban. Az esetek nagy többségében jelenleg még a visszalépés jön ki kedvezőbbre, de ez nem feltétlenül van így a te esetedben, ezért érdemes egyedileg utánajárnod a dolognak.

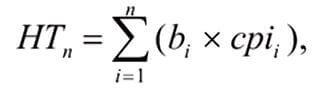

Vagyis ez a három lehetőség van. Amennyiben visszalépsz az állami TB rendszerbe, ahogy már említettük, akkor a megtakarításod reálhozamát kapod kézhez, a többi a Nyugdíjalapba kerül. A reálhozamot a következőképpen számítják ki:

HTn = a hozamgarantált tőke összege, ha a pénztártagság „n” naptári hónapon keresztül állt fenn (azokat a hónapokat is beleértve, amelyeknek nem teljes időszakában állt fenn a tagsági jogviszony);

bi = a pénztártagság „i.” hónapjában a tag egyéni számláján jóváírt kötelező és kiegészítő tagdíjbefizetés összege;

cpii = a pénztártagság „i.” hónapjának utolsó napja és a tagsági jogviszony utolsó napját megelőző hónap közötti időszakra vonatkozó, a KSH által közölt, előző hónaphoz mért fogyasztói árindexek szorzatával képzett inflációs ráta értéke.

Vagyis: nagyjából az infláció felett elért hozamod az, ami ki tudsz venni. Igaz ez most is, és ha nem változik a szabály, akkor később is, ha nyugdíjba mész. Ha ki akarsz venni pénzt, akkor a befizetéseid az államnál landolnak. A hozamot viszont megkapod.

A harmadik esetben, a Horizont nyugdíjpénztárnál viszont a teljes felhalmozott egyenlegből történik a járadékszolgáltatás kiszámítása.

Ha nem nyúlsz hozzá a pénzhez, akkor az viszont folyamatosan hozhatja a hozamokat neked. Erre nézünk mindjárt egy valós példát, de előtte még egy fontos dolog…

Hogyan állnak ma a nyugdíjpénztárak?

A történet itt nem ér véget, ugyanis a magánnyugdíj-pénztárak ellehetetlenítése tovább folytatódott azzal a szabállyal, hogy a pénztárnak legalább a tagok 70%-ának aktívnak kell lennie. Ez azt jelenti, hogy a tagok 70%-ának fizetnie kell legalább a minimum tagdíjat. Ez sok pénztárat megviselt.

Ha nincs elég aktív tag, a pénztár megszűnik, de ilyenkor a tagok átmehetnek másik pénztárhoz vagy visszaléphetnek a TB rendszerbe.

Ez után a viharos időszak után nem csoda, hogy megtépázódtak a magánnyugdíj-pénztárak. Kezdetben ennek a pénztári szektornak több, mint 3 millió tagja volt, s 3000 milliárd forint vagyont kezelt. Mára ez 254,9 milliárd forintra és 56.955 főre esett vissza.

Lássuk, ennek ellenére miként tartanak ki a megmaradt pénztárak, és milyen hozamokat voltak képesek elérni a tagok pénzén…

Mérlegelni kell: maradsz vagy visszalépsz?

Nézzünk egy valós példát. Józsefnek van 7m Ft a magánnyugdíj-pénztári számláján, melynek reálhozama jelenleg kb. 1.3m Ft. Még 4 év van nyugdíjig. Mit kell mérlegelni a magánnyugdíj rendszerben való maradás vagy visszalépés esetén?

Maradás mellett szól: az, hogy a 7 millió forint hozamot termel neked folyamatosan. Tehát amennyiben nincs rá szükséged a nyugdíjadhoz, akkor addig, ameddig megvagy e nélkül a pénz nélkül, ne vedd ki, mivel ez egy passzív jövedelemtermelő tőke.

Persze ha kivennéd jelen esetben az 1,3 millió forint reálhozamot, az a pénz akkor is termelne neked hozamot, ha a pénztáron kívül fektetnéd be. Viszont ebben az esetben az 5,7 millió forint eltűnne, tehát onnantól nem termelne számodra hozamot.

Az 5,7 millió forintra, ha azt feltételezzük, hogy éves 6% reálhozamot hoz, akkor az azt jelenti, hogy 10 év alatt 3,9 millió forint reálhozamot termel neked, amit szintén lehetőséged lesz kivenni.

Mit érdemes tenni a tagsággal konkrétan?

Mindezek alapján, minél később nyúlsz hozzá, illetve lépsz vissza a TB rendszerbe, annál jobban jársz. A mai gyakorlat azt mutatja, hogy jó költséggel fektettél be. A pénztárak költségei viszonylag alacsonyak, valamint meglehetősen jó hozamokat is értek el.

A negatívum az, ha bent van 7 millió forintod a pénztárban és esik 20%-ot, akkor az azt jelenti, hogy esik kb. 1,4 millió forintot, ami szinte pont a reálhozamod. Tehát 20% esés a kivehető pénzednek már a 100%-a. Fordítva is igaz azonban. Ha van egy jó év, amikor infláció felett hoz 10%-ot a teljes tőkéd, az 7 millió esetén +700.000 forint, vagyis az 1,3 millió kivehető összeg 2 millióra növekszik, vagyis mintegy 50%-ot nő.

Mivel a kockázat igen magas, így csak akkor éri meg bennhagyni, hogyha te hosszútávon tudod ott tartani a pénzt. Ez azért van, mivel alapvetően kockázatos befektetésekbe van és a reálhozamod eléggé ingadozik (sokkal jobban, mint a tőke). Tehát kis ingadozás a tőkében, nagyon nagy ingadozást jelent a reálhozamban.

Összefoglalva ezek a kis ingadozások nagy növekedést is okozhatnak az 1,3 milliód nyereségedhez képest, de nagyon gyorsan el is tudod veszíteni ezt az összeget. Vagyis akkor érdemes ezt tartani, ha ki tudod várni például a következő válság végét, ami akár 10-15 év is lehet. Amennyiben nem tudod ezt kivárni, mert szükséged lehet a pénzedre, akkor mérlegelned kell, hogy mekkora kockázatot vállalsz.

A másik lehetősége ugyebár az, hogy járadék formájában kéred a megtakarítást. Ehhez javaslom, hogy a fent említettek alapján egyedi számítást végezz magadnak a pontos eredmény érdekében.

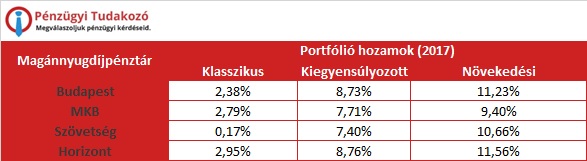

Magánnyugdíj-pénztárak összehasonlítása

Ami viszont jó hír, hogy a 2017-es évben kiemelkedően magas hozamot értek el a magánnyugdíj-pénztárak, bár azt tudni kell, hogy a hozam és a kockázat mindig kéz a kézben jár.

Forrás: azenpenzem.hu

Vagyis átlagosan 9,2% hozamot értek el a magánnyugdíjpénztárak portfóliói, míg az önkéntes nyugdíjpénztárak 2017-es átlaghozama 6,5% volt. Ez ugyebár az önkéntes nyugdíjpénztárakra ható cafeteria rendszer átalakításával is összefügghet.

Mindebből jól látszik, hogy az állam a pénztárakra igen nagy befolyással van, mindkettőre nagy hatással vannak a jogszabály változások is. Vagyis nyíltan nem tudjuk kijelenteni, hogy a magánnyugdíj-pénztári- vagy az önkéntes nyugdíjpénztári tagság „éri meg jobban”, de látszik, hogy a portfóliók alapján nem teljesítenek rosszul.

Nézzük meg a működési költségeit is, hogy mennyit vonnak el a befizetéseidből, illetve a főbb információkat:

Arra ügyelned kell, hogy az adomány befizetésével az egyéni számládon lévő összeg egyáltalán nem gyarapszik.

Ebből látható, hogy a költségek között nincs nagy különbség. Inkább az határozhatja meg azt, hogy melyik a legjobb pénztár, hogy te mennyit szeretnél befizetni, illetve taglétszáma és a kezelt vagyona. Mindezek alapján mindenféleképpen a Horizont magánnyugdíjpénztár az, ami talán a legmegbízhatóbbnak mondható.

Mindezeken kívül érdemes a hozamokat is megfigyelned, mert bár a jövőre nézve nem lehet ezekre az adatokra támaszkodni, de a vagyonkezelés sikerességét tükrözi.

Természetesen a pénztárak között van átjárás, tehát ha nem szimpatikus az egyik, egy átlépési nyilatkozatot kell kitöltened, ami alapján a másik pénztárba (a szerződési szerinti átlépési költségek levonása után) átutalják a pénzt. Így akár a most járadékot szolgáltat Horizont magánnyugdíjpénztárba is lehetőséged van átlépni.

Összefoglalás

Ahogy fentebb is írtuk, ezek a pénztárak jelentősen ki vannak téve az állami szabályozásnak, mely nem feltétlenül pozitív. Előnye viszont, hogy az elmúlt évben például kiemelkedő hozamokat értek el. Vagyis megvan a maga kockázata, de mint befektetés, a hozamok szempontjából nem rossz döntés.

Mindezek alapján, ha nincs rá szükséged igazából, akkor érdemes lehet minél hosszabb távon benntartani az összeget, mivel így passzív jövedelmet szerzel vele.

Fontos azt is kiszámolnod a Horizont magánnyugdíj-pénztár esetében, hogy megéri-e ott maradnod, vagy inkább vissza kellene lépned a TB rendszerbe, úgy, hogy a megtakarításod reálhozamát megkapod.

Az is biztos, hogy egy pénztárat sem az egyik napról a másikra fognak felszámolni, vagyis mindenképpen tudni fogsz róla előtte, sőt akkor sem történhet veled valójában rossz dolog, mert vagy átkerülsz egy másik pénztárba vagy akkor megkapod az aktuális reálhozamot.

Valódi pénzügyi tanácsadás nyugdíj témában, őszintén, termék értékesítéstől mentesen, most mindössze 45.000 Ft.

Várunk következő nyugdíj megtakarítási tréningünkre! Jelentkezz most, és 2.990 Ft-ért ajándék könyvvel is meglepünk!

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

hiánypótló cikk, köszönet

Én azt gondolom hogy mi maradók elég konok emberek vagyunk, és őszintén szólva nekem a bizalmam az államban zéró, úgyhogy ha egy fillért sem látok az összegből ami bent van az életemben, legalább megnyugtat a tény hogy a gyerekeim öröklik.