A pénzügyi tudatosság sajnos nem jellemző a legtöbb emberre, pedig igen jövedelmező tulajdonság. Fontos, hogy megtervezd a pénzügyeidet, másrészről pedig tudnod kell, hogyan valósíthatod meg a terveidet.

Ehhez értened kell annyira a pénzügyi termékekhez, hogy azokat össze tudd hasonlítani. Nézzünk most egy gyakori példát: a lakáshiteleket.

Egy átlagos lakáshitel-felvételt alapul véve megdöbbentő, hogy mekkora különbségek vannak a bankok ajánlatai között. Ezután még inkább elképesztő az a tény, hogy nagyon sokan egyszerűen csak a számlavezető bankjukhoz fordulnak, ha lakáshitelre van szükségük.

A bonyolult feltételeket valóban nagyon kevesen olvassák el, ami egyfelől érthető, de sokan még a legkézenfekvőbb THM értékeket sem hasonlítják össze, annak ellenére, hogy ez egy rendkívül egyszerű, és jó mutató a hitelek árának összehasonlítására.

Mekkora a különbség két THM között?

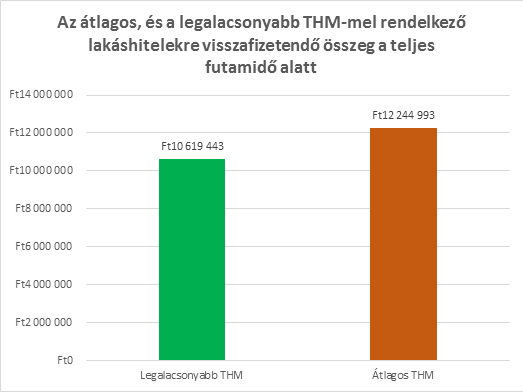

Egy online lakáshitel kalkulátor segítségével könnyedén megnézhetjük, és összehasonlíthatjuk a bankok aktuális ajánlatait. Ha egy átlagos, 7.000.000 forintos lakáshitelt akarunk felvenni, akkor az átlagos THM 6,4%, a legjobb lakáshitel pedig már 4,83%-tól elérhető.

Ez a néhány százalékpontnyi különbség első ránézésre talán elhanyagolhatónak tűnik, pedig a különbség milliós nagyságrendű:

A különbség 1.625.550 Ft, amivel kevesebbet kell visszafizetnie egy körültekintő hitelfelvevőnek. Az elhamarkodott döntés nem csak, hogy jelentősen megnöveli a teljes visszafizetést, de emiatt a havi törlesztőrészletünk is jóval magasabb lesz, ami kellemetlen, és kockázatos is.

A legalacsonyabb THM –mel rendelkező lakáshitel törlesztője: 44.248 Ft / hó

Az átlagos THM-mel rendelkező lakáshitel törlesztője: 50.259 Ft / hó

Az átlagos választással tehát körülbelül havi 6.000 forintot dobunk ki az ablakon. Ennél még sokkal rosszabb, ha véletlenül nem egy átlagos bankba megyünk be lakáshitelt igényelni. Az ország egyik legnagyobb bankjánál van olyan hitel, amely törlesztője 63.087 forint havonta, és a teljes visszafizetés 15.140.917 forint. (szintén 7.000.000 Ft, szintén 20 évre)

Mire kell figyelni a törlesztőn kívül?

Természetesen minden helyzet egyedi. Hogy milyen ajánlatok közül szemezgethetünk, azt a bank által végzett hitelminősítés határozza meg. A hitelminősítés eredménye alapvetően két tényezőtől függ:

- mekkora igazolható jövedelemmel rendelkezünk, valamint

- a kért hitelösszeg és a felajánlott ingatlanfedezet arányának mértéke.

Míg jövedelem esetén a magasabb, addig hitelfedezeti arány esetén az alacsonyabb mutató jelent kisebb kockázatot a bank számára. A kisebb kockázatot pedig alacsonyabb kamattal és törlesztőrészlettel honorálják.

Azt fontos megjegyezni, hogy bár a törlesztőrészlet és a THM fontos mutató, mellette nagyon fontos a kamatperiódus figyelembevétele is. Ha ugyanis a jegybanki alapkamat emelkedni kezd, akkor a lakáshitelek kamatai is követni fogják, amik egy váratlan törlesztőrészlet emelkedést hozhatnak.

Egy hosszabb kamatperiódusú lakáshitel választásával fixálhatjuk a törlesztőrészletet, ugyanakkor ezek a lakáshitelek általában drágábbak, a rövid kamatperiódusú hiteleknél.

Éppen ezért minden döntés egyedi, fontos, hogy mérlegeljünk, és ha nem értünk hozzá, inkább forduljunk szakemberhez.