Gyakran felmerül a nyugdíjcélú megtakarítás, de nagyon kevesen foglalkoznak azzal a kérdéssel, hogy mit tehetnek a megtakarításaikkal azok, akik már nyugdíjba mentek. Érdemes pedig ezzel a kérdéssel is foglalkozni, mert bár sok nyugdíjas él alacsony nyugdíjból, mégis jelentős megtakarítások vannak az idősebbek birtokában.

Azonban nincsen egyetemleges megoldás. Nincs olyan, hogy te nyugdíjas vagy, akkor neked X termék kell. Mivel sok a nyugdíjas, így egyértelmű, hogy sokféle élethelyzetről is beszélünk. Ezeket fontos külön válogatni. Az alábbiakban megnézzük, hogy mit tehetsz, hogy többet hozz ki megtakarításaidból, esetleg felkészülj a rosszabb időkre, vagy csak bebiztosítsd az életszínvonalad.

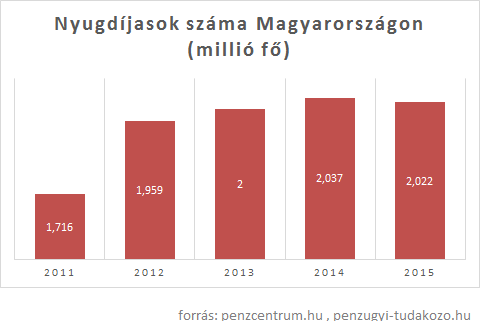

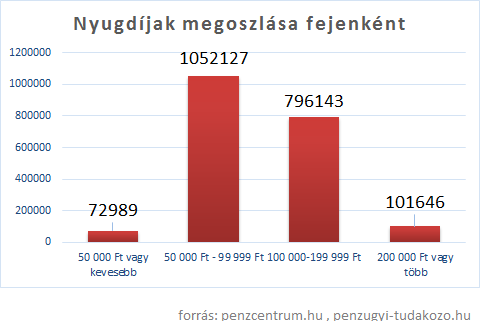

A következő két ábra jól mutatja, hogy mennyi, és mennyire eltérő a nyugdíjasok helyzete.

Bár sokaknak már most is nagyon nehéz pusztán az állami nyugdíjból megélni, egyáltalán nem biztos, hogy a már nyugdíjasok nyugdíja nem fog csökkenni. A nyugdíjhelyzetről már többször írtam, és láthatjuk, hogy a lakosság jelentős részét már ma is a nyugdíjasok alkotják.

Mibe fektess nyugdíjasként, ha már van megtakarításod?

Ha rendelkezel megtakarítással, akkor rád valószínűleg ugyanazok a szabályok vonatkoznak, mint a nem nyugdíjas befektetőkre. Vagyis a céljaid azok, amik meghatározzák, hogy mibe érdemes befektetned.

Figyelj oda, hogy milyen kockázatot vagy hajlandó bevállalni. Míg az ember a húszas-harmincas éveiben még kibír egy rossz befektetési döntést, addig nem biztos, hogy ez később is ilyen könnyen megy. Nem azért, mert aki idősebb a ne bírna tőzsdézni, vagy kevésbé bevállalós, hanem mert:

1. Kevesebbet akar/tud dolgozni, nem tudja pótolni a hiányzó összeget.

2. Egy hosszan tartó árfolyam csökkenésnél nincs lehetősége évtizedeken át kivárni a fellendülést.

3. Bármikor szükség lehet a pénzre, amely biztonsági funkciója így felértékelődik.

A két leggyakoribb hiba amit ilyen befektetéseknél elkövethetsz az a túl nagy kockázat vállalása ( pl. Bevásárolsz 1-2 papírból) vagy a költségek és kötöttségek figyelmen kívül hagyása.

Ügyelj arra, hogy kellő vésztartalékod legyen, amit bankbetétben, vagy állampapírban tartasz. Így biztosíthatod, hogy reálkamatot kapj, de biztonságos helyen legyen, és bármikor hozzá tudj férni a pénzhez. Ez jó esetben néhány millió forint. Amíg nincs ennyid, addig kár magasabb hozamokra vadászni.

Ha van ezen felül is befektetni való pénzed, amit hajlandó vagy kockáztatni, akkor megfelelő kockázatmenedzsment mellett kialakíthatsz egy neked megfelelő portfóliót. Vigyázz, hogy kinek mit hiszel el. Sokan utaznak az idősebbek nehezen összeszedett pénzére, és mindig újabb és újabb mesés befektetéseket találnak ki.

Szintén vigyázz a biztosításokkal. Bizonyos típusai akár hasznosak is lehetnek, de nagyon valószínű, hogy nem fogja megérni drága unit-linked életbiztosításba fektetned, sem egy összegben, sem rendszeresen. A kockázati életbiztosítások idősebb korban drágák (ide értve a jól csengő, de haszontalan módozatokat is.), kivéve a balesetbiztosításokat, azok kortól függetlenül ugyan annyiba kerülnek. Ezt megérheti kötni, havi kb. 1000 ft – ból már köthetünk értelmes balesetbiztosítást.

Másik érdekes kérdés a temetésbiztosítás. Elsőre sokszor jó ötletnek tűnik, de ha jobban utána számolunk, akkor láthatjuk, hogy valószínűleg jóval többet fizetünk majd be, mint amennyibe a temetés kerül. Ha nem halunk meg néhány éven belül, akkor ráfizetünk, de pont ez a biztosítások lényege. Ha beüt a váratlan esemény, akkor szolgáltat, egyébként pedig a biztosító nyer rajta.

A legjobb, ha előre gondolkodsz és külön teszel el pénzt erre a célra, hogy ne biztosítással kelljen megoldani. Míg egy lakásbiztosításnál nagy vagyont biztosíthatsz viszonylag olcsón, addig itt egy kisebb értéket drágán, hiszen kockázatos a biztosítónak is egy idős emberre biztosítást kötni.

Ha rendszeresen is szeretnél félre tenni

A rendszeres megtakarításokra is sok terméktípus létezik. Itt is elsődleges szempont, hogy mibe fektetsz be, és az mennyibe kerül neked. Általánosságban elmondható, hogy évi 2-3% költségnél többet nem szabad bevállalni. Persze ebben a szegmensben is rengeteg a hozamhajhász ügynök aki csak a szépet mondja. Vigyázz velük.

Ha tudsz félretenni, akkor célszerű lehet spórolnod a nehezebb napokra, mert előfordulhat, hogy a te nyugdíjad is csökken, vagy hirtelen szükséged lesz a megtakarításodra. Ehhez választhatsz banki megtakarítást, TBSZ számlát, stb.

Nyithatunk önkéntes pénztárat, NYESZ számlát is, azonban fontos, hogy ezekhez csak 10 évet követően tudunk adómentesen hozzáférni. Ha nem tudunk adókedvezmény igénybe venni, akkor nem sok értelme van ezeknek a számláknak nyugdíjasként. Az vehet igénybe adókedvezményt, akli fizet SZJA-t.

A hozamokból meg lehet élni nyugdíjasként?

Egy bizonyos összeg után már igen, azonban sokan tévedésben vannak ezzel kapcsolatban. Legutóbb egy párral beszéltem, akik fel akartak hagyni a munkájukkal, mert hozzájutottak 10 millió forinthoz. A tervük az volt, hogy az összeget befektetik, és a bróker által ígért 20% hozamból megélnek.

Még ha létezne is ilyen magas hozam hosszútávon, – ami tudjuk, hogy nincs – akkor sem számoltak a pénzük folyamatos romlásával. Ha mindig kiveszed az összes kamatot, akkor egyre kevesebb pénzed lesz valójában, ami egyre kevesebbet is fog hozni.

A másik, amivel sokan nem számolnak az az árfolyamkockázat. Ha magas az árfolyamkockázatod, és csak egyszer is csökken a befektetésed értéke, és te kiveszel belőle, akkor attól fogva még sokkal nagyobb hozamra van szükség, hogy visszatérj az eredeti összeghez.

Ha a 10 000 000 Ft beesik 20%- kal, mondjuk 8 000 0000 Ft – ig, és még leveszed belőle a havi szokásos 200 000 Ft – ot, akkor marad 7 800 000 Ft. Ekkor már 28% növekedésre van szükséged ahhoz, hogy ismét 10 000 000 Ft – od legyen. Ilyen bizonytalanságra nem lehet egy nyugdíjas kort alapozni.

Ugyan ez a helyzet, ha ingatlanjaid vannak. Ha nem költesz azok fenntartására, újítására, akkor leamortizálódnak és idővel egyre kevesebbet fognak érni. Persze, ha kellő nagyságú vagyonod van, akkor nem baj, ha a tőkéd is csökken, hiszen nem fogy el amíg élsz. Ám ehhez megfelelő vagyon kell, és ezt ki kell számolnod.

Biztosan ismered a hangya és a tücsök meséjét. Inkább tegyél félre ha tudsz, és halmozz fel még több biztonsági tartalékot, minthogy váratlanul érjen a helyzet változása, és idős korodra kerülj rossz anyagi körülmények közé.

Ha van még időd, akkor kezdj el takarékoskodni, fektess be, és élvezd a nyugdíjas éveidet. Ha bármi kérdésed van, tedd fel itt:

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]