Amikor olyan alacsony a kamatszint, mint manapság, még fontosabb szempont a bankszámlaválasztásnál, hogy milyen és mekkora költségekkel kell számolnod.

Persze minden bank többféle konstrukciót kínál annak megfelelően, hogy ki mekkora pénzmozgást tervez a számlájára. A lényeg tehát, hogy lásd, mennyi pénzt tennél be havonta a számládra, és mennyit vennél, illetve utalnál ki onnan.

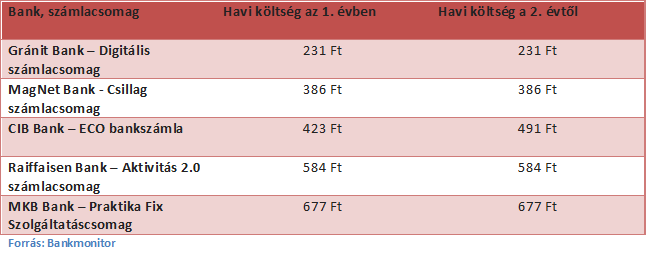

A legkisebb pénzmozgást a tapasztalatok szerint a nyugdíjasok bonyolítják a számlájukon. Ezért számoljunk úgy, hogy havi 80 000 Ft kerül a számlára, ahonnan havi két utalással 20, illetve két bankkártya-használattalmég 10 ezer forintot használ fel az illető.

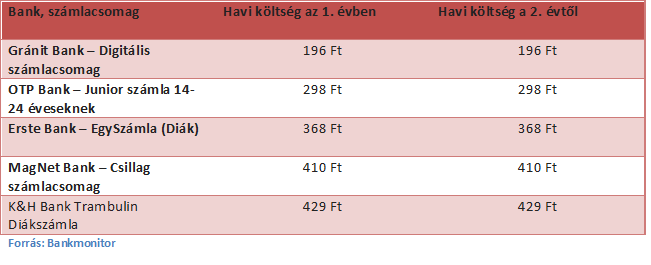

Ennél általában aktívabb, de nem nagyon aktív számlakezelést látni a diákoktól, a 18-25 éves korosztálytól. Ezért számoljunk itt 120 000 forintos befizetéssel, egyszeri 35 000 forintos átutalással, illetve 4 bankkártyás tranzakcióval, amivel összesen 30 000 forintot vesz fel.

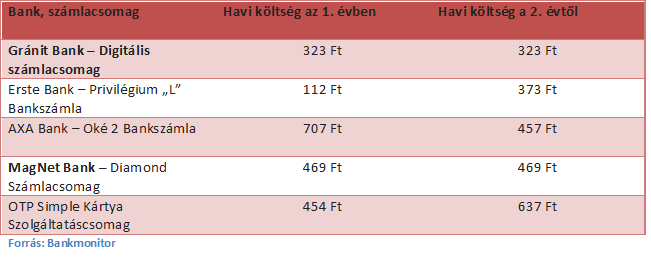

Lépjünk innen egy újabb szintet, egy átlagos jövedelmű emberhez. Legyen az ő bevétele havi 150 000 Ft, amiből két utalással 30 000 forintot és további 40 ezer forintot 5 kártyás tranzakcióval költ el.

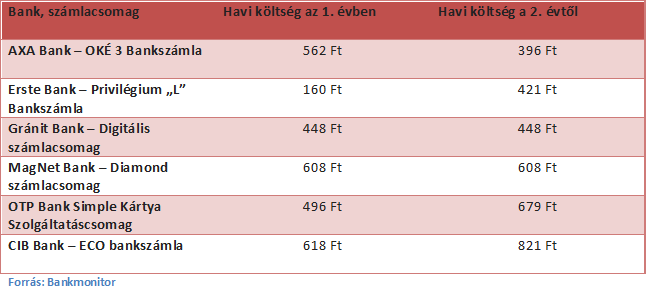

És akkor jöjjenek az átlagfeletti keresetűek. Mondjuk, hogy emberünk 300 000 forint nettós fizetést kap, amelyből 4 darab utalással 35 ezer forintot és 8 darab kártyaügylettel 65 ezer forintot költ el.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]