Legyen jövedelmező, rugalmas és biztonságos – saját kutatásunk szerint ez a három legfontosabb tényező egy szülő számára, aki gyermeke jövőjére kíván félretenni. A szülők fő célja ezzel elkerülni, hogy gyermeküknek hitelből kelljen megkezdenie önálló életét, és hogy továbbtanulhasson.

Egy korábbi kutatásunkban arra kerestük a választ, hogy mik a legfontosabb tényezők a szülőknek, amikor gyermekük számára kívánnak valamennyi pénzt megtakarítani, milyen céllal indítják ezeket a megtakarításokat, és hogy hogy állnak egyáltalán ehhez a lehetőséghez.

A cikkben nem csak a kutatásunk eredményeit láthatod, de olyan gyakorlati tanácsokat is kapsz a gyermekcélú megtakarításokkal kapcsolatosan, amelyek segítenek, hogy több pénzt vehess ki a megtakarításodból, mint amennyit befizettél.

Jövedelmező, rugalmas, biztonságos

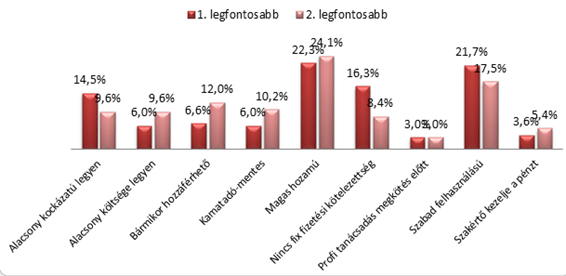

Hogy mi alapján választanak a szülők a megtakarítási lehetőségek közül, azt az alábbi ábrával foglaljuk össze.

A legfontosabb, hogy többet vegyünk ki, mint amit befizettünk

A megkérdezettek közül több mint minden ötödik embernek az a legfontosabb, hogy jó hozamot érhessen el az adott megtakarítással. De ennél többen, majd’ minden negyedik válaszadó mondta, hogy ez a második legfontosabb számukra.

Ez egyébként érthető, és hosszútávon kifizetődő gondolkodás. Hiszen a gyermekcélú megtakarítások általában hosszú időre szólnak, így érdemesebb magas hozamú befektetéseket választani a garantált, nulla közeli kamatok helyett.

Minél hosszabb az időtáv, annál kiszámíthatóbbak a kockázatosabb befektetések, ráadásul a hozam is annál többet számít.

Ezt remekül szemléltethetjük, ha azt vizsgáljuk, hogy mennyi idő alatt duplázódik meg egy befektetés értéke az adott hozamok mellett:

- Évi 0,52% kamattal (átlagos garantált kamat): 170 év

- Évi 3% hozammal: 24 év

- Évi 5% hozammal: 14,4 év

- Évi 10% hozammal: 7,2 év

Ha sikerül éves 10% hozamot elérnünk, akkor 15 év alatt akár kétszer is megduplázódhat a befizetésünk, ami így négyszeres összeget jelent.

Sokan félnek elköteleződni, és félnek kockázatot vállalni, pedig a tapasztalatok azt mutatják, hogy a bátorság kifizetődik.

1999-2007-ig egy átlagos befektetési alappal 3-7 év alatt dupláztuk meg a pénzünket, most ez 10,4 évre nőtt az alacsony hozamok miatt. De ne feledjük el, hogy az infláció jelentősen mérséklődött. (Nem csak hivatalosan!). A 90-es években két számjegyű infláció helyett a 2000-es évektől 5-9%-os infláció volt, ami mára néhány százalékra mérséklődött.

Ez azt jelenti, hogy egy 7%-os reálhozamhoz (infláció feletti hozamhoz) míg ma elég 9% körüli bruttó hozamot elérni, addig a 90-es években ehhez 30% feletti hozamra lett volna szükség. Ma tehát már nem kell attól tartanunk, hogy egy jól kiválasztott befektetési portfólió hozamát megenné az infláció.

Éppen azért fektetünk be, hogy jóval több pénzt vehessünk ki, mint amennyit befizetünk. Ha szakértői segítséggel, okosan állítod össze a portfóliód, akkor annak az esélye, hogy ugyanannyit veszel ki, mint amennyit befizettél, és nem keletkezik jelentős hozamod, elenyésző.

Legyen rugalmas: hozzáférjünk, ha baj van!

A szempontok közül a második helyen a rugalmasság áll: 21,7 százaléknál fő kritérium, hogy ne kössék szabályok, hogy mire fordíthatja a megtakarított összeget, szabadon használhassa fel azt. Mivel a gyerekvállalásnál tudjuk, hogy nullától akár huszonéves koráig is bármikor számíthatunk nagyobb kiadásra – óvoda, gyerekszoba, tandíj, külföldi ösztöndíj stb. –, érthető, hogy szeretnénk úgy felkészülni ezekre, hogy ne kelljen több ilyen kasszát is kialakítanunk, hanem egyben kezelhessük ezeket.

Bár a kérdőívünkben külön is szerepelt, de érdekes kérdés lehet, hogy a rugalmasság alatt emellett azt is érthetjük-e, hogy időben szabadon használható fel az összeg, tehát bármikor hozzáférhetünk a pénzünkhöz.

Ez utóbbi ugyanis például akkor lehet igazán fontos, mikor egy jó ösztöndíj lehetőség esik a gyermek ölébe, amihez azonban magának is hozzá kell járulnia. Ezt a rugalmasságot hiányolja egyébként a többség a babakötvénynél, amelyet csak 18 éves kor után használhat fel a gyermek.

Sajnos a legtöbb szülő azt gondolja, hogy a gyermekcélú megtakarítások igen kötöttek. Ez azért van, mert a legtöbb család nincs tisztában a teljes pénzpiaci kínálattal, ami érthető. Több mint 180 megtakarítási termék létezik, melyet megnyithatunk gyermekünknek.

De ezekbe nem csak azokat kell beleérteni, amelyek kifejezetten gyermekcélú megtakarításként vannak meghirdetve. A legtöbb gyermek megtakarításnak címkézett termék pont, hogy nem jó a kisgyermekes szülőknek: kötöttek, rugalmatlanok, alacsony hozamúak.

Éppen ezért mi, amikor gyermekcélú előtakarékosságokról beszéltünk, akkor ugyanúgy számba vesszük a sima értékpapírszámlákat, az állampapírok, befektetési alapokat, és minden megtakarítási számlát, ami alkalmas lehet arra, hogy félretegyünk gyermekünknek.

Hiszen a pénznek teljesen mindegy, hogy milyen fantázianevet adunk a megtakarításnak: a pénzednek csak az számít, hogy alacsony költségek mellett a lehető legnagyobb hozamot érd el, a lehető legkevesebb adózási kötelezettséggel.

Márpedig, ha így nézzük, nem igaz, hogy a gyermekcélú megtakarítások rugalmatlanok lennének. A hosszú távon való gondolkodást nem azért hangsúlyozzuk, mert korábban nem lehetne bármikor, bármire elkölteni az összeget. Koránt sem…

Azért fontos az időtáv megállapítása és külön megtakarítás indítása a gyermekek részére, mert akkor lehet tervezni, befektetési stratégiát felállítani, ha tudjuk, mennyi időnk van a felhasználásig. Gyűjthetjük a bankszámlánkon is gyermekünk pénzét, de ne csodálkozzunk, hogy harmad annyit tudunk majd adni gyermekünknek, mint azok, akik a pénz addig is befektették.

További szempontok gyermekcélú megtakarítás választásnál

A harmadik legfontosabb szempont, és ezzel dobogós, ahogy ne legyen állandó, fix fizetési kötelezettség a konstrukcióban. 16 százalék tehát nem kedveli a lakástakarékhoz hasonló megoldásokat.

Hozzá kell azonban tennünk, hogy ha nincs meg az a biztos, kiszámítható rendszeressége a megtakarításnak, mint amit ez a 16 százalék sem kedvel, hajlamosak vagyunk elhanyagolni ezeket a megtakarításokat, hiszen mindig van valami fontos kiadás, ami miatt végül nem tudunk félretenni.

Érdekes módon, az hogy olcsó legyen, alacsony költségű az adott konstrukció, jóval kevésbé izgatja a válaszadókat: mindössze 6 százalék emelte ezt ki fő szempontként. Ugyanannyian egyébként, mint a kamatadó-mentességet.

Pedig a költségek leszorítása a legjobb módja annak, hogy biztonságosan érhess el magasabb hozamokat. Minden befektetés elhelyezkedik valahol a kockázat-hozam skálán. Ha veszünk egy garantált állampapírt, ami 2%-os kamatot fizet, akkor egy 2%-os költségű számlán pont 0% lesz a hozamod. (Évente bukod az inflációt!)

Gyakoribb eset, hogy a szülők valamilyen drága életbiztosítást kötnek gyermekük jövőjére, melyet magas hozammal reklámoznak. Ezeknek nem ritka, hogy éves 8-9%-os költségük van, ami már meg is ette a teljes várható hozamot.

Még egy kockázatos részvényalaptól sem várható évente 10%-nál magasabb hozam, hiába mutat az ügynök 30%-os múltbeli hozamokat. Könnyű utólag kiválasztani az éppen jól menő alapot, de a múltbeli hozam nem garancia a jövőre. Nem csoda hát, hogy sok szülő tényleg nem tud hozamot elérni: nem fektetnek kellő hangsúlyt a költségekre.

Persze nem könnyű…

Sok az apróbetű, sok a rejtett költség, amit igyekeznek elsumákolni sok esetben az értékesítők. Ezért is fontos számunkra, hogy pontos költségek alapján, konkrét számításokkal összehasonlítva mutassuk be neked a gyermekednek indítható megtakarításokat.

Csupán a negyedik helyet szerezte meg a biztonság, vagyis hogy minél alacsonyabb kockázatú legyen az adott konstrukció. A megkérdezettek többsége tehát inkább kockázatvállaló: kevésbé fontos számukra a rizikó, mint az elérhető nyereség. A lényeg: meg kell találni a megfelelő egyensúlyt a hozam, biztonság, rugalmasság és költség között.

Miért teszünk félre?

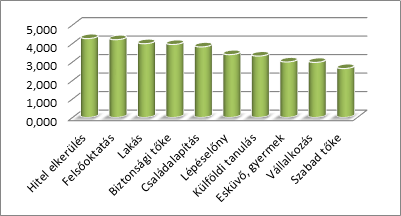

Azt is megnéztük, vajon milyen céllal kezdenek gyermekük javára a szülők megtakarításokba. A tapasztalatok szerint a legfőbb cél az, hogy ne kelljen a gyereknek vagy akár a családnak hitelt felvennie az olyan várható kiadásokra, mint az albérlet, tandíj vagy a lakhatás.

A gyermekcélú megtakarítás indításának okai fontossági sorrendben

Ezt követi a felsőoktatás, a lakás, valamint a biztonság. A szülők tehát az aktuális célok mellett igyekeznek csemetéjük általános anyagi biztonságáról is gondoskodni. A konkrét célok mellett tehát igyekeznek azt is elérni, hogy ha bármi váratlan, nagy kiadásra volna szükség, akkor a gyermeküknek legyen mihez nyúlnia, hogy gyorsan és biztosan megoldhassa ezeket a helyzeteket.

Kik nem tesznek félre mégsem?

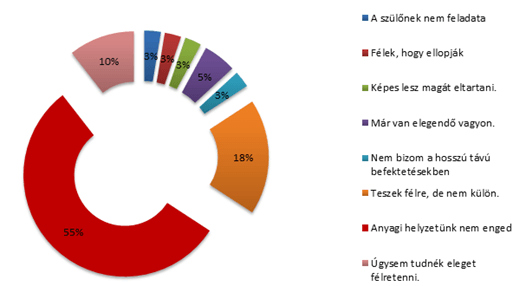

Végül pedig érdekes kérdés az is, hogy a fentieket látva, miért nem kezd ilyen megtakarításba számos család, mi tartja vissza őket egy ilyen távlati beruházástól?

Elsősorban az a szomorú probléma ezen a téren, hogy a többség, 55 százalék úgy érzi, nem áll módjában félretenni ilyen célra, túl keveset keres ahhoz, hogy minden költség mellett még erre is áldozhasson. Ehhez jönnek ráadásul azok is, akik szerint nem tudnak eleget félretenni, ezért nem is próbálkoznak.

18 százalék továbbá félretesz ugyan, de nem külön kasszába. Ennek azonban megvan a maga kockázata, hiszen a tapasztalat szerint hajlamosabbak vagyunk el-elvenni azokból a tartalékokból, amelyek konkrét cél nélkül vannak ott, és elérhetőek számunkra. Érdemes tehát inkább dedikált célt rendelni megtakarításainkhoz, hogy magunkat is kordában tartsuk ezzel.

Emellett pedig többféle indokot is találtunk, amelyek mind valamiféle bizalmatlanságot, félelmet tükröznek, és ezek miatt nem indítanak ilyen megtakarítást a szülők. Olyan is van persze, aki a gyermekére bízza saját élete megalapozását, mondván, hogy úgyis megbirkózik majd a feladattal, vagy hogy ez nem is a szülő feladata.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Jó összefoglaló, de nem látom a cikkből, hogy hány % tesz most félre tudatosan, havonta, elkülönítve a gyermekeknek. Az utolsó ábra szerint ez 0%, vagy az csak azokat kategorizálja, akik nem tesznek félre erre a célra?

Szia, igen, az utolsó ábra csak a „miért nem?” kérdésre ad választ.