A biztosítóknál köthető megtakarítások esetén, így a nyugdíjbiztosításoknál is rengeteg „apróbetűs” résszel kell szembenézned, és a költségek leírása átlagemberként gyakran érthetetlen, feldolgozhatatlan. Ezért hozták létre a TKM mutatót, melyet a biztosítóknak és a tanácsadóknak is kötelező (lenne) ismertetni az ügyfelekkel.

A megtakarítás kiválasztásánál a legfontosabb szempont a költség. Ha nem próbálod meg ezt minimalizálni, akkor hosszútávon akár egy jobb autó árát is elbukhatod, ha rosszul döntesz.

Különösen fontos a díjak alacsonyan tartása, ha hosszú távú megtakarításról, például nyugdíjbiztosításról beszélünk.

Mi a TKM és miért fontos?

A TKM rövidítés a Teljes Költség Mutató kifejezést takarja. Ez hasonló, mint a hiteleknél a THM, tehát a Teljes Hiteldíj Mutató, vagyis a költségek összességét fejezi ki ezzel az egyetlen számmal.

Valójában úgy működik, hogy egy százalékos érték, vagy értéktartomány segítségével tájékoztatnak téged arról, hogy mekkora az adott terméknek a költségei. Vagyis az átláthatatlan költségeket, egyetlen jól összehasonlítható mutatóba sűríti a befektetési egységhez kötött, más néven Unit-Linked biztosítások esetében.

Mivel a pontos költség eltérhet a választott szerződésbe fizetett díjak, az időtáv, és a választott befektetés függvényében, ezért egy típuspéldán keresztül számolják ezeket a mutatókat.

A mutató megmutatja, hogy a típuspélda mentén mekkora hozamveszteség érne téged évente, azaz, hogy a költségek levonása miatt mennyivel csökken az elért éves hozamod.

Tehát egyszerűen fogalmazva, ha a TKM érték 6%, akkor legalább 6%-os hozamot kell elérned ahhoz, hogy ne legyen veszteséges a szerződésed. De ez ugye még mindig nem teljesen elég ahhoz, hogy nullán legyél, hiszen a pénzeden közben dolgozik az infláció is. Vagyis ahhoz, hogy ne bukj, a hozamodnak legalább az infláció+TKM értékét kell elérnie.

Minél nagyobb a TKM mutatója egy adott megtakarításnak, annál kisebb lesz a nettó hozamod, vagyis annál kevesebbet fogsz kivenni a megtakarításod végén!

Ez a mutató csak a szerződési feltételek szerinti kötelezően választandó biztosítási díjakat tartalmazza. Tehát semmilyen olyan szolgáltatást vagy kockázati életbiztosítást nem tartalmaz, ami választható. Vagyis, a kötelezően, minimálisan fizetendő költségeket tartalmazza minden szerződésnél.

A TKM tehát nem a Te szerződésed költségét mutatja pontosan, hiszen az függ a szüneteltetéstől, a befizetett összegtől, az szerződés időtartamától, és még sok egyéb személyre szabott paramétertől, amik miatt akár jelentősebben is eltérhet ez a szám a te szerződésed költségeitől.

De nem is az a célja, hogy a Te költségeidet mutassa. A cél az, hogy összehasonlíthatóvá tegye a bonyolult szerződéseket, és egy átlag ember is el tudja dönteni, hogy körülbelül milyen költségekkel kell számolnia egy biztosítóval kötött megtakarítási szerződés során.

Hogyan számolják a TKM-et?

Az egyszerű befektetési egységekhez kötött életbiztosítások típus példájában a szerződés biztosítottja egy 35 éves személy, aki egyszeri díjas szerződés esetén 4.500.000 Ft-os egyszeri, rendszeres díjfizetésű szerződés esetén havi 25.000 Ft-os díjat fizet, csoportos beszedéssel vagy átutalással, de semmiképpen sem csekken, mivel annak plusz költsége van, és választása opcionális…

Rendszeres díjfizetés esetén 10, 15 és 20 éves időtartamú szerződéssel kalkulálnak, míg egyszeri díjas esetén pedig 5, 10 és 15 évvel. Tehát minden szerződéshez 3 TKM érték tartozik a 3 futamidőhöz. Azt a TKM értéket érdemes megnézned, ami a legközelebb áll az általad választott futamidőhöz.

A nyugdíjbiztosítások TKM értékének számítása az előbbitől kissé eltér. Itt a 10, 15 és 20 éves tartamok, az életkorhoz kötött lejárat miatt 45, 50 és 55 éves biztosított személyre lettek kalkulálva, az előbbi 35 éves helyett.

A TKM számítását a 55/2015. (XII. 22.) MNB rendelet írja le, amit a linkre kattintva tudsz elolvasni.

Ha megnézed a nyugdíjbiztosítások költségeinek összehasonltását, akkor látni fogod, hogy nem egyetlen érték van megadva, hanem egy tól-ig tartomány. Ez azért van, mert a mögöttes befektetés költségétől is függ a teljes költség. A befektetéseket viszont Te választod.

Általában a minimális érték a pénzpiaci alap, amibe egyébként sem érdemes pénzt tenned, mert akkor ennyi erővel teljesen ingyen a bankba is tehetnéd. Jellemzően a felső érték közelében lesz az igazság, ezért ha egyszerűsíteni akarsz, akkor inkább azokat vizsgáld, azokat hasonlítsd össze.

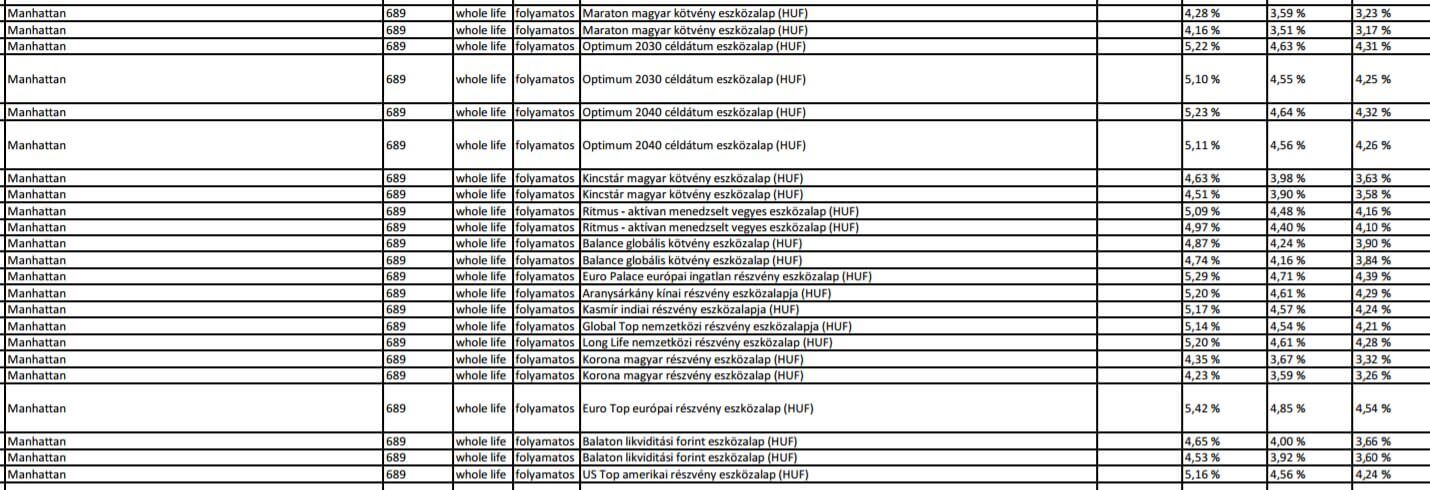

Például itt van a Metlife Manhattan (689) termék TKM értéke eszközalaponként és futamidőnként:

(Klikk a képre a nagyításért!)

Minden biztosításhoz kell kapnod szerződési feltételeket már azelőtt, hogy döntenél. Ha nem kaptál az egy nagyon erős piros lámpa! Ha kaptál, akkor abban benne lesznek a TKM értékek.

És igen: a TKM torzít. Ha a 25.000 Ft / hó összegnél kevesebbet fizetsz be, akkor a fix költségek (pl. számlavezetési díj) arányaban magasabb lesz, vagyis a TKM túl kicsi költséget fog mutatni, míg ha 25.000 Ft-nál nagyobb összeget fizetsz, akkor a költséget vélgül alacsonyabb lesz, mint a TKM.

Ismét hangsúlyoznám, hogy a TKM nem azért van, hogy pontosan megmondja a költséged, hanem azért, hogy összehasonlíthasd a termékeket.

A költségek jórészét a futamidő során nem a fix költségek adják: hosszú távon a fix költség jelentősége alacsony, hiszen pár év alatt már százezrek, milliók vannak a számlán. A fix költség maximum eleinte fogja jelentősen befolyásolni az eredményt, de nem hosszú távon.

Vagyis a TKM torzítások csak szélsőséges esetben fogják a termékek sorrendjét módosítani.

Persze, ha biztosra akarsz menni, akkor kérj segítséget itt!

Beleszámít-e a bónusz a TKM-be?

Bizonyos termékek tartalmaznak hűségbónusz rendszert, ami általában a hosszú távú elköteleződést támogatja, jutalmazza. Ezek a bónuszok szinte minden esetben úgy működnek, hogy a biztosító költségként elvon egy bónusz alapot, melyet később visszacsepegtet.

Ezt a kérdést sokszor és sok helyen hallani azoktól, akik éppen ebben a témában kutakodnak. Sok fals információval találkozhatsz a neten ezzel kapcsolatban, vagy akár 1-2 ügynöktől is.

A válasz a kérdésre, IGEN, tartalmazza. Tehát, ha egy magas költségű biztosításnál azt mondják neked, hogy „áá, sokkal jobban jársz majd, mert rengeteg bónuszt kapsz majd és azt előre nem látod, mert nem tartalmazza a TKM”, akkor tudnod kell, hogy ez nem igaz.

A TKM már tartalmazza a bónuszt, vagyis a bónusz kifizetések már csökkentették a költségeket, amiket a TKM mutat az a bónuszok után megmaradt költség. A bónuszokat el is felejtheted, elég a TKM-et nézned, hiszen abban már benne van a bónusz. (Ha nem lenne benne a bónusz, akkor magasabb lenne a TKM.)

A költség és a hozam – hogyan függ össze?

Sokszor hallottunk már arról, hogy ha fel is ismeri az ügyfél, hogy igen magas költséggel rendelkezik a számára az ajánlott termék, az ügynök azzal védekezik, hogy de a hozam is magas tehát a költségeket meg sem fogja majd érezni.

Ennek ellenére, ha jobban belegondolsz, a költség az költség is marad. Ugyanazt a hozamot elérhette volna máshol is úgy, hogy fele annyit vonnak el a megtakarításából, tehát a költség igenis számít!

Erről bővebben írtam korábban itt: Miért buknak az átlag emberek a befektetéseiken?

Ebben arról írok, hogy nincs olyan, hogy egy bizonyos hozamot csak egy bizonyos termékben érhetnél el. A teljes piacot elérheted bárhol, és az alapkezelő aligha fog neked több százalékponttal magasabb hozamot elérni.

Persze biztosan lesz olyan alapkezelő, aki magas hozamot ér el, csak azt nem tudod előre kiválasztani, hogy melyik lesz az. Kutatások azt igazolják, hogy azok az alapok amik a múltban kiemelten hoztak, a jövőben valószínűleg kevésbé jól fognak hozni. A múltbeli hozam alapján tehát nem szabad befektetési alapot választani!

Márpedig, ha nem az alapkezelő számít, akkor miért választanál drágább terméket? Miért adnál oda többet a pénzedből, ha máshol ugyanazt a szolgáltatást kapod?

Ne hagyd, hogy rábeszéljenek a drágább szerződésre. Az ügynököknek, „független tanácsadóknak” érdekük, hogy drága szerződést köss!

Mikor jó a TKM?

Az előző bekezdésekből következtetve erre rettentően egyszerű válaszolni. Akkor, ha minél alacsonyabb.

Na de mihez képest alacsonyabb? A „jó” TKM értékkel rendelkező termék költségei 10 éves távnál 3% körül mozognak, 15 évnél kb. 2,5%, míg 20 éves távlatban pedig 2% körül alakul. Ez egyébként az abszolút alja, amit el tudsz érni jelenleg biztosítón keresztül.

Ha ezeknél akár 1%-kal is eltérő terméket választasz, az biztosan nem lesz a legjobb választás, de még csak simán jó választás sem.

Ide kapcsolódóan kérlek olvasd el, hogy mennyit számít a költség hosszú távon!

2017-től életbe lépő TKM szabályozások

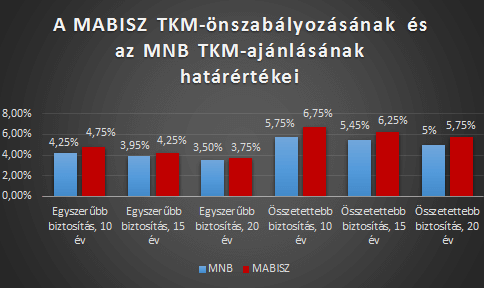

Az MNB a nyugdíjbiztosításokra már alkalmazott TKM-korlátot kiterjesztette a nem nyugdíjcélú klasszikus és unit-linked megtakarítási célú életbiztosításokra (eddig ilyen csak MABISZ-önszabályozásként létezett), az ezektől lehetséges maximális eltérés viszont 2 százalék helyett 1,5 százalékra csökkent.

Bevezették a TKM-limitet is, mely a 10 évnél hosszabb időtartamra szóló biztosításokra vonatkozik, mégpedig úgy, hogy a maximális TKM 6,25% lehet. A whole-life, vagyis élethosszig tart szerződésekre pedig hivatalosan is a 15 éves TKM lesz a mérvadó.

Az egyszeri díjas biztosításokat is érinti a változás, mivel már az 5. évtől 3,5%-os TKM betartása kötelező. Az összes biztosítás TKM értékét a MABISZ honlapján tudod megtekinteni.

Sajnos bár 2017-től csökkentek a biztosítók által kínált szerződések költségei, azok átláthatósága csak romlott, és még mindig óriási költségekkel működhetnek (és működnek is) bizonyos termékek.

Döntés előtt javaslom, hogy kérdezz meg minket a szerződéssel kapcsolatosan, és engedd, hogy megmutassuk az alternatívákat. Dönteni ráérsz később is.

Ha kérdésed van az életbiztosítások vagy nyugdíjbiztosítások költségeivel kapcsolatban, vagy más pénzügyekkel kapcsolatos kérdésre szeretnéd megkapni a választ, akkor az alábbi gombra kattintva írhatsz nekünk:

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]