Egyre gyakrabban előkerülő téma, hogy a mai aktív korúaknak milyen kevés nyugdíjuk lesz, amiből csak nehezen, vagy alig tudnak majd megélni. Nincs minden veszve azonban, ha okosan csinálod, akkor milliókkal egészítheted ki az állami nyugdíjad. Mutatjuk, hogyan.

Szakértők szerint 2040-re a mai fizetésünk körülbelül 50%-a lesz a nyugdíjunk. Ez egyértelműen azt jelenti, hogy idős korodra igen szerény körülmények között kell majd élned, ha nem építesz elegendő privát vagyont.

Most azt mutatjuk meg, hogy miként sokszorozhatod meg az időskori jövedelmedet úgy, hogy a nyugdíjadat ne az államra, hanem a saját eszközeid hozamára tudd alapozni, amihez az állam további 20%-ot teljesen ingyen jóváír.

Hogyan tudsz bőséges vagyont építeni?

Az, hogy mekkora vagyont tudsz életed során összegyűjteni, 3 dologtól függ:

- Mennyi pénzt fordítasz vagyonépítésre

- Mekkora hozamot érsz el a befektetéseiddel

- Mennyi időd van építkezni

Ahhoz, hogy valaki gazdag legyen, nem kell több millió forintos fizetés. Valójában egy budapesti átlagfizetésből már 40-50 évesen nyugdíjba lehet vonulni, ha valaki igazán jól kezeli a pénzügyeit. (Hidd el, tapasztalatból mondom!)

Persze mondhatod, hogy könnyű annak, aki többet keres, pedig ez általában nem igaz. Nem az számít, hogy mennyit keresel, hanem az, hogy mi az ami boldoggá tesz. Ha neked az örömet a pénzköltés, és a legújabb, legdrágább kütyük megvásárlása jelenti (akár hitelből), akkor sosem leszel gazdag.

A világ minden pénzét el lehet költeni ruhákra, autókra, étteremre, és szórakozásra. Nem véletlen, hogy azok, akik csak a mának élnek képesek havi több százezres, milliós fizetéssel is belefulladni a törlesztőrészletekbe.

Neked nem kell így élned. Senki sem várja el tőled. Ha nem tudsz félretenni, az annak a jele, hogy túl sokat költesz ahhoz képest, hogy mennyit keresel. Arról, hogy a vagyonodat valójában a szokásaid határozzák meg, itt írtunk: a vagyonodat a szokásaid határozzák meg.

Minden pénzt, amit ma félreraksz később duplán költhetsz el!

Ez a kamatos kamat ereje. Ehhez nem kell befektetési gurunak lenned. Egyszerűen így működik a piac. A vállalatokat azért alapítják, hogy pénzt termeljenek. A nagy cégek gyakran sok pénzt termelnek. Nézd csak meg a Facebookot, Google-t, Coca-Cola-t.

Ezekbe a cégekbe Te is be tudsz fektetni. Bármikor szerezhetsz tulajdonrészt bármelyik részvénytársaságban. Lehetsz OTP, Coca-Cola, vagy Aplhabet (Google) tulajdonos is, akár néhány tízezer forintból is.

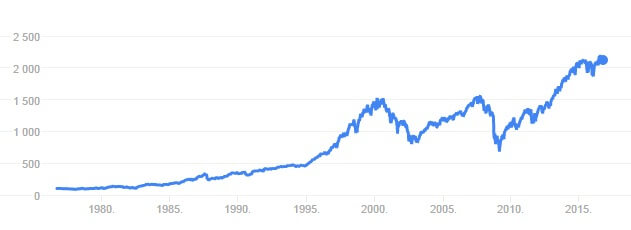

Ezek az eszközök nem azért jók, mert hátha felmegy az árfolyamuk és kaszálsz rajta. Bár igaz, hogy az S&P500 index (ami az 500 legnagyobb amerikai vállalat részvényeit foglalja magában) a 2000-es évek óta 40%-ot emelkedett, mégsem ez az igazi érték…

Az S&P500 index árfolyama

Az igazi érték az, hogy ezek a vállalatok osztalékot fizetnek neked. Ezekben a vállalatokban neked tulajdonrészed van, amit bármikor eladhatsz. Ezek a részvények ESZKÖZÖK, amik onnantól, hogy megvetted, folyamatosan pénzt termelnek neked anélkül, hogy neked bármi dolgod lenne vele.

Persze van kockázata. Láthatod, hogy az árfolyamok ingadoznak. A vagyonépítést sokan összekeverik a szerencsejátékkal, és arra próbálnak fogadni, hogy melyik részvény ára, mikor fog felmenni, vagy éppen zuhanni. De én most nem erről beszélek. Nem „tőzsdézned” kell! Neked vagyont gyűjtened kell.

Éppen ezért sosem javasoljuk, hogy egyetlen vállalat részvényét vedd meg, és feltegyél mindent egy lapra. Minél többféle eszközöd van, annál biztosabb, hogy bármilyen idők is jönnek holnaptól, neked mindig lesz valami a kosaradban, ami pénzt termel neked.

Legyenek részvényeid, legyenek kötvényeid, lehet ingatlanod vagy aranyad is. Ezt nevezzük portfóliónak. Arról, már írtunk korábban, hogy hogyan kell okosan portfóliót kialakítani.

20% adójóváírás is jár a nyugdíj megtakarításodhoz

Mindenki tudja, hogy az állami nyugdíj szerepe jelentsen csökkenni fog. Előbb vagy utóbb, lassan, vagy hirtelen, de az időskori jólétnek és fizetett szabadságnak vége lesz.

Ezt az állam is tudja, és éppen ezért támogatja azt, ha teszel azért, hogy magadról gondoskodj. Ez az állami támogatás pedig évente a vagyonépítésre fordított pénzed 20%-a!

Vagyis te befektetsz 100 forintot, és az állam ad még 20 forintot, hogy kérlek, ezt is fektesd be, ahogy jónak látod.

Most mondd meg: kell ennél jobb indok arra, hogy végre elkezdj bevásárolni PÉNZTERMELŐ ESZKÖZÖKBŐL? Miért ne tennél be 100 forintot, ha garantáltan, kockázatmentesen kapsz rá 20%-ot, plusz az összes hozamát?

Az éves befektetésed 20%-át pluszban jóváírják neked, amit szintén befektethetsz, tehát még az is további hozamokat fog hozni neked. Persze, vannak feltételek. De semmi olyan, aminek ne akarnál egyébként is eleget tenni.

Mikor lehet igénybe venni ezt az állami támogatást?

Az egyik legfontosabb tényező, hogy mindenképpen rendelkezned kell bejelentett bérrel, mivel ezt a személyi jövedelemadódból írják jóvá, tehát csak akkor jár, ha adózol is. Ha fizetsz személyi jövedelemadót, mert mondjuk alkalmazott vagy, akkor jogosult vagy a támogatásra.

A másik, hogy vállalnod kell, hogy nyugdíjcélra teszel félre. Ezt nagyon egyszerűen úgy „ellenőrzik”, hogy csak a nyugdíj célú megtakarítási számlákra kapod meg a +20%-ot. A nyugdíj megtakarítási számlák összehasonlításáról korábban írtunk.

Ez egyáltalán nem gond. Ezeken a számlákon keresztül is ugyanúgy bármibe be tudsz fektetni, mintha nem nyugdíj célra tennél félre. Az egyetlen feltételük pluszban, hogy a nyugdíjkorhatár előtt nem veheted fel ezt a pénzt. (Ha ez zavar, akkor ugyan nem kapsz +20%-ot, de minden ugyanúgy áll, amit itt olvasol.)

NE ZAVARJON! Ha fiatal vagy, nem kell minden pénzed lekötni 30-40 évre. Nyilvánvaló. De ha már 50 körül vagy, akkor miért ne használnád ki, hiszen elég nagy eséllyel meg fogod élni a 65 éves kort.

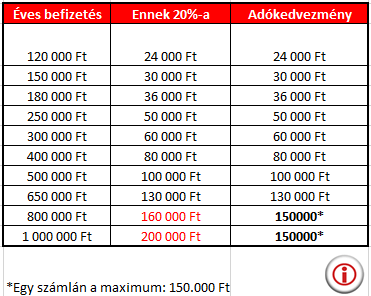

Mennyi adókedvezményt lehet igénybe venni?

Jelenleg három olyan nyugdíjcélú megtakarítási forma létezik a piacon, melyet az állam is támogat. Az önkéntes nyugdíjpénztár, a nyugdíj előtakarékossági számla (NYESZ) és a nyugdíjbiztosítás.

A NYESZ-re igénybe vehető adójóváírás évi maximum 100 000 Ft, a nyugdíjbiztosításra évi maximum 130 000 Ft, míg az Önkéntes Nyugdíjpénztárra pedig évi maximum 150 000 Ft. A három nyugdíjcélú megtakarítás kombinálásával pedig évente maximum 280.000 forintot írhatnak neked jóvá.

A 20% adókedvezmény max. összege 1db számla esetén

Nézzünk pár konkrét példát

Amikor befektetést választasz, első lépésként azt kell eldöntened, hogy melyik pénzintézeten keresztül, és ott melyik befektetési számlán keresztül fogsz értékpapírokat vásárolni.

A számla fogja meghatározni ugyanis, hogy milyen költségeket fizetsz. Ilyenek például:

- Befektetés egyszeri költsége

- Befektetések közötti váltások költségei

- Befektetési alapok kezelési költsége

- Számlavezetési díj

- Adminisztrációs díj

- Kezdeti költség (VIGYÁZZ: sok biztosításnál ez a legnagyobb tétel)

Továbbá a számla fogja meghatározni azt is, hogy milyen befektetéseket érhetsz el, mennyire rugalmas és biztonságos a befektetésed.

A számla és a pénzintézet kiválasztása kulcsfontosságú a siker érdekében, ezért javaslom, hogy vegyél részt egy ingyenes konzultációnkon.

Tegyük fel, hogy első évben félreteszel 300.000 forintot azzal a céllal, hogy ebből fogsz eszközöket vásárolni, amelyek hozamaiból később fedezed a kiadásaid. Mivel az infláció miatt jövőre 300.000 Ft kevesebbet ér, mint most, ezért évente 3%-kal növeled ezt az összeget, vagyis jövőre 309.000 Ft-ot fogsz félretenni.

A befektetéseden éves 7%-os átlaghozamot érsz el. Ebből lejönnek a költségek, és hozzáíródnak a bónuszok, ha az adott szolgáltató jutalmazza a hűséget.

Nézzük meg, mekkora különbség van egy „átlagos számla” és az egyik legjobb számla között, amit választhatsz, szimplán azért, mert az egyiknek sokkal alacsonyabbak a költségei.

| Átlagos költséggel | Alacsony költséggel | Alacsony költség + 20% | |

|---|---|---|---|

| Összes befizetés: | 8.061.112 Ft | 8.061.112 Ft | 8.061.112 Ft |

| Költségek: | 2.253.252 Ft | 928.399 Ft | 1.118.580 Ft |

| Hozam költségek után: | 1.315.222 Ft | 4.721.921 Ft | 5.647.284 Ft |

| Bónuszok*: | 468.024 Ft | 737.962 Ft | 737.962 Ft |

| Adókedvezmény: | 0 | 0 | 1.612.223 Ft |

| Teljes vagyon: | 12.097.610 Ft | 14.449.394 Ft | 17.177.161 Ft |

Láthatod, hogy az alacsony költségű megoldásnál a pénzintézet által kifizetett hűségbónuszok majdhogynem visszafizetik a költségeket, így sokkal olcsóbbá válik a befektetés. Amit pedig nem fizetsz ki költségekre, az mind tovább fog kamatozni neked.

Így tehát csak egy jó megtakarítási számla kiválasztásával, ugyanabból a befektetésedből több mint 2 millió forinttal többet fogsz tudni kivenni!

A legjobb módja annak, hogy magasabb hozamot érj el az, ha csökkented a költségeid.

Az alacsony költségű módozatokat és számlákat azonban nem könnyű megtalálni. Nem ezek a nyugdíjbiztosítások azok, amiket a TV-ben reklámoznak, vagy az „ismerős ismerőse tanácsadó” ajánlani fog neked.

A leggyakrabban ajánlott szerződéseket pont azért ajánlják, mert magas rajtuk a jutalék, hiszen magas a költségük. Légy résen tehát! Hiába írtuk le már számtalanszor, hogy vigyázni kell a magukat független pénzügyi tanácsadónak valló ügynökökkel, sorra kapjuk az emaileket azoktól, akik megbánták, hogy rossz szerződésbe ugrottak bele egy tanácsadó javaslatára.

Ne feledd: mi szívesen mutatunk konkrét számokat. Megmutatjuk a rejtett költségeket, és azokat a buktatókat is, amiket más nem árul el. Nyugodtan tedd fel a kérdésed itt, és 24 órán belül válaszolunk neked, és megmondjuk, melyik a számodra legjobb megtakarítás és befektetés.

A harmadik faktor: az idő

Rossz belegondolni, hogy máris mennyit buktál azon, hogy nem kezdtél el néhány évvel ezelőtt befektetni a nyugdíjadra. A kamatos kamat ereje miatt az idő szerepe óriási, ha vagyonépítésről van szó. Míg 1.000.000 forintnak a 7%-a csak 70.000 Ft, addig 10.000.000 Ft-é 700.000 Ft.

Az idő kulcs tényező, hiszen minél több időd van, annál többet teszel félre, annál tovább dolgozik neked a kamatos kamat, és annál több időd van arra, hogy kivárd a megfelelő időszakokat. 1-2 évre nem érdemes részvényekbe fektetni. Túlságosan kockázatos lenne. De 20 évre? Nincs jobb!

Nézzük meg, hogy mennyi pénzed gyűlik össze akkor, ha 5, 10, 20, vagy 30 éven keresztül teszel félre évente 300.000 Ft-ot, a fenti példánál maradva, a legolcsóbb megoldást és az adókedvezményt kihasználva.

| 5 év alatt | 10 év alatt | 20 év alatt | 30 év alatt |

|---|---|---|---|

| 2.151.451 Ft | 5.214.418 Ft | 17.177.161 Ft | 44.333.292 Ft |

Ahogy nő a vagyonod, úgy egyre több pénz dolgozik neked. Ami hasznod keletkezik azt ismét újabb és újabb eszközök megvásárlására fordíthatsz. Hát nem gyönyörű? Amit a Google osztalékként kifizet neked, abból Facebook részesedést vásárolsz.

Vagy mikor egy válság során lezuhannak a részvények ára, az arany pedig felértékelődik, akkor az aranyad egy részét eladva óriási részesedéseket tudsz felvásárolni az alulértékelt vállalatokból. Azoknak, akiknek okos befektetési stratégiájuk volt a 2008-2009-es válság során hatalmasat kaszáltak! Miért?

Mert az aprópénzért felvásárolt részvények idővel visszatértek a valós értékükhöz, sőt mára az áruk jóval magasabb is, mint válság előtt. De még akkor is, ha nem így van: ezek a vállalatok nem lettek értéktelenebbek attól, hogy az áruk hirtelen lezuhant.

A meghatározó dolgok nem változtak. A Facebooknak nem lesz kevesebb felhasználója, a Google nem veszít az internet feletti uralmából attól, hogy a gazdaság éppen rosszul fest. Az ilyen válságok remek alkalmat adnak ahhoz, hogy egy jó stratégiával megtöbbszörözd a nyereséged.

Szeretnél személyre szabott tippeket kapni a vagyonod építésével? Találkozzunk egy ingyenes konzultáció alkalmával, és szívesen megmutatom, milyen portfóliókból érdemes választanod.

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!