Itt az év vége, hajráznak az ügynökök, de 10-ből 9-en rossz tanácsot kapnak! Számos cikkünkben foglalkoztunk már a különféle nyugdíjcélú biztosításokkal, és többnyire arra jutottunk, költsége miatt jobb talán más utat választanod a nyugdíj-előtakarékosságra. Azonban ezen a téren is sok tényező merül fel, amelyek befolyásolhatják a megtérülést.

Nem mindegy például, hogy unit-linked alapon kötöd-e a biztosítást, hogy kapsz-e erre adókedvezményt, illetve az MNB korábbi szabályozásáról se feledkezz meg! Nézzük, hogyan kalkulálhatsz ezekkel a biztosításokkal!

Alapozzunk

Kezdjük az elejéről, mert nem lehet elégszer mondani: a nyugdíjbiztosítás olyan megtakarítási forma, amelynek keretében egy havi fix összeget befizetsz erre a külön számládra.

Ezért egyfelől hozam illet meg téged, másrészt maximum 20 százalékos adójóváírás is, amikor az éves befizetésed legfeljebb ötödét, de legfeljebb 130 ezer forintot vonnak le a személyi jövedelemadódból. A befizetett pénzedet az adott biztosító által kínált különféle alapokba fektetheted, innen a hozam.

Előnyei

Nem kérdés, hogy a legnagyobb előnye ennek a megoldásnak a nyugdíjbiztosítási adókedvezmény. A befizetéseid után az SZJA-ból maximum 20 százalékot enged az állam. Ha évente a 20 százalékos kedvezmény maximum 130 ezer forint lehet, ebből kijön, hogy évi 650 ezer forintnál nem érdemes többet betenned az elérhető adókedvezmény tükrében.

Ha ugyanis többet teszel be, akkor nagyobb kedvezményt már nem kapsz rá, ugyanakkor a hozam persze lehet nagyobb. Ez azt jelenti, hogy havonta nagyjából 54 ezer forintot kell betenned a számládra.

Fontos előnye emellett a biztonság – ami persze alap elvárás egy biztosítással szemben, tehát ezt nem is magasztalnánk külön tovább.

Gyengéi

A nyugdíjbiztosítások legfőbb hátrányát a korábbi magas költségek jelentették, hiszen 1-2 éve még nem volt ritka, hogy 5 százalék fölött mozgott a konstrukciók költsége. Ez olyan drágává tette a legtöbb nyugdíjbiztosítást, hogy egyszerűen nem érte meg ezt választani, még az adókedvezmény ellenére sem.

De jött a Magyar Nemzeti Bank, amely 2014-es ajánlásával maximalizálta a különböző futamidejű és kockázatú konstrukciók költségszintjét.

A korrigált költségszintek a következőképpen alakulnak (a minimumértékek egyszerűbb, a maximálisak pedig az összetettebb befektetésekre vonatkoznak):

- 10 éves futamidő: 4,25%-6,25%

- 15 éves futamidő: 3,95%-5,95%

- 20 éves futamidő: 3,50%-5,50%

De ott van akkor is az a fránya idő, hiszen ha idő előtt akarnál hozzáférni a pénzedhez, akkor ez komoly veszteséget jelent számodra. Ekkor ugyanis úgynevezett visszavásárlásra kerül sor, arra pedig külön táblázat vonatkozik, hogy milyen visszavásárlási értéken kapod vissza a pénzed. Bizony itt komoly bukták lehetnek, és azért 10-20 év nem kevés idő, amilyen futamidőre vállalnod kell, hogy nem veszed ki a pénzt.

39 nyugdíjbiztosítás költségeit tartalmazó összehasonlító táblázatunkat letöltheted innen ingyenesen!

Unit-linked vs garantált forma

És akkor térjünk rá a korábban jelzett egyik nagy kérdésre: unit-linked vagy garantált hozam? A unit-linked típusú biztosítások lényege, hogy te magad választhatod ki, mibe is szeretnél befektetni. A garantáltnál azonban a biztosító azt mondja, küldd a pénzt, ne törődj semmivel, mi megforgatjuk a tőkédet, és xy mértékű hozamot fogsz ezért kapni biztosra.

Ezen a ponton szeretnénk mindenkit újból emlékeztetni: a biztosításoknál mindig számolj folyamatos költséggel! Sajnos gyakoriak az olyan csalóka ajánlatok, hogy mindössze egy egyszeri minimális költsége van a biztosítás megkötésének, onnantól pedig semmi. Nos, ez alapján könnyen megítélhetjük az adott szolgáltatót, hiszen ez egyszerűen nem lehet így, és kész.

Ahonnan ilyen ajánlat jön, ott bizony számíthatsz kellemetlen meglepetésekre.

Na már most a nyugdíjbiztosítás itthon rendszerint unit-linked alapon működik: te határozod meg, a biztosító kínálta alapokból, mit szeretnél vásárolni.

Ugyanakkor vannak olyan formái is ennek, amelyek vegyes biztosítások garantált hozammal. Utóbbiak rendszerint alacsonyabb hozamot kínálnak, ahogy azt a későbbiekben látni fogod. ezek főként állampapírokba fektetnek, ezért biztos a kínált alacsonyabb hozam, de az is biztos, hogy ennél többet nem fogsz ott kapni.

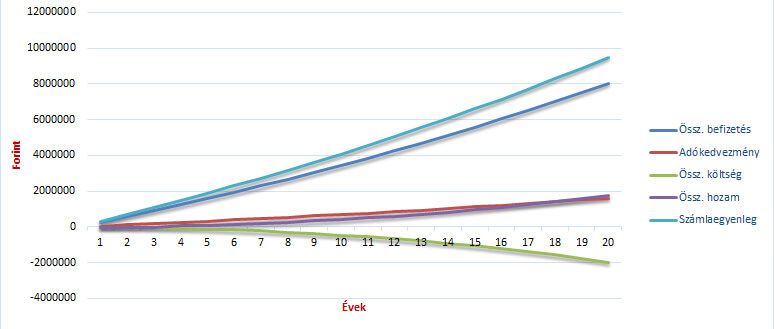

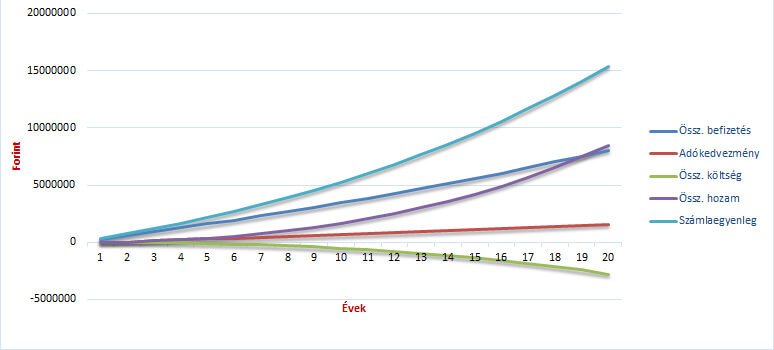

Számoljunk akkor utána ennek: legyen kétféle nyugdíjbiztosításunk, egy vegyes és egy unit-linked. Egyik hozama 2 százalék, a másiké 7. Számoljunk úgy, hogy a Teljes Költség Mutató (TKM) 2,1 százalék, évente 300 ezret tudunk betenni, és 20 éves futamidőben gondolkodunk.

| Garantált hozam | Unit-linked | |

| Összes befizetés | 8 061 112 Ft | 8 061 112 Ft |

| Összes adókedvezmény | 1 612 222 Ft | 1 612 222 Ft |

| Összes hozam | 1 789 234 | 8 525 986 Ft |

| Végösszeg | 9 512 443 | 15 428 622 |

Ha a táblázat utolsó sorához jutsz, bizony elkerekedik a szemed, hogy mekkora a különbség a két megoldás között. Ha azonban 20 éves távon gondolkodsz, mégsem meglepő a nagy differencia. Ezért is fontos, hogy most jól dönts, mert a nüanszokon végső soron milliók múlhatnak.

Az alábbi ábrákkal ez talán még szemléletesebben kiderül.

Megtakarításod alakulása 2% garantált hozammal

Megtakarításod alakulása 7% hozammal (unit-linked)

Amint fent már írtuk ez egy nagyon kedvező nyugdíjbiztosítás esetén áll csak fenn. A legtöbb termék költségei messze meghaladják a 2,1%-os szintet, márpedig ez a legtöbb értékesítési beszélgetés során nem kerül szóba.

Mennyit jelent a költség? Nézzünk egy példát:

Beteszel évi 300.000 forintot (inflációval emelve) 20 évig nyugdíjra, 20% adókedvezménnyel. 8% hozamot érsz el. Az egyik számla költsége 5% / év, a másiké 2% / év.

Teljes befizetésed: 8 061 112 Ft

Drága számla egyenlege: 12 332 403 Ft

Olcsó számla egyenlege: 17 299 866 Ft

Akkor mennyit is buksz azon, hogy nem kértél szakértői segítséget, vagy legalább nézted meg a feltételeket és kondíciókat?

Persze, így már soknak tűnik az 5%, de amikor az értékesítő ott ül veled szemben, vagy bemész a bankba és a befektetést tukmálják, akkor nem fogják azt mondani neked, hogy

„Héééé MOST FIGYELJ, mert felsorolom Neked az összes költséget!„.

Pedig ez lenne az elvárt, nem? Sőt tapasztalatom szerint még akkor sem mondják meg őszintén, ha rákérdezel!

Mit kell nézni akkor?

- Számlavezetési díj

- A befektetés megvásárlásának díja (vételi, eladási jutalék)

- A befektetési alap kezelési költsége (TER mutató)

- Sikerdíj

- A számla utáni állománydíj

- Életbiztosításoknál a kezdeti költség (EZ NAGYON FONTOS!)

- Alapok alapjánál a mögöttes alapok költsége

- ETF-eknél az Expense Ratio

- Kapcsolt termékek költsége, pl. életbiztosítás

Nem elég megkérdezni! Tanuld meg, hogy befektetéseknél mindent elolvasol! (Vagy kérdezz minket, és megmutatjuk, mit nézz.)

Ezeket szépen összeadod, kiszámolod, és megkapod, hogy mennyi az annyi. Vannak persze segítségek, pl. nyugdíjbiztosításoknál (amikről sokan kérdeztek: Generali, Uniqa, CIG, Metlife, Signal, stb.) ott a TKM mutató, de most megmondom, hogy szinte egytől egyig mindnek magas a költsége.

39 nyugdíjbiztosítás költségeit tartalmazó összehasonlító táblázatunkat letöltheted innen ingyenesen!

Nem tudod mi lenne a jó döntés? Kérdezz minket, vagy nézd meg ezt a videót: Hogyan duplázd meg a nyugdíjad?

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]