Tuti nyugdíjportfólió hat lépésben, amely hozamában túlszárnyalja szinte bármely hasonló célú megtakarítás jövedelmezőségét, ugyanakkor még a Standard & Poor’s 500 Index kockázatát sem éri el a rizikófaktora – ezt ígéri cikkében Paul A. Merriman, méghozzá különösebb szakértelem és befektetési guruk igénye nélkül.

Mivel a pénzügyi tanácsadó módszere gyakorlatilag minden elemével egybevág azokkal a tanácsokkal, amelyeket mi is a figyelmedbe szoktunk ajánlani, összefoglaltuk neked ezt a hat lépést egy nyerő nyugdíjforrás összeállításához.

Ha az ember végigdolgozott egy életet, az a legkevesebb, hogy nyugodt, biztonságos és kényelmes évtizedeket biztosíthasson magának a megtakarításaiból és azok hozamából.

Napi szinten hallani persze erre is tuti recepteket, hogy hogyan rakhatjuk össze a tökéletes, piacot is megverő saját portfóliónkat. Érdemes azonban ezzel óvatosan bánni, hiszen, legtöbbször ez a „tanácsadónak” inkább jövedelmező, mint neked magadnak.

A saját pénzügyi tanácsadó céget alapított Paul A. Merriman esetében azonban szerintünk más a helyzet: az ő ajánlása ugyanis egybevág azokkal a fő szempontokkal, amelyekről nálunk is rendszeresen olvashatsz, ráadásul egy nagyobb kutatás és egy életpálya tapasztalata van mögötte.

Ezzel a megoldással 10,5 százalékos éves hozamot lehetett elérni, méghozzá az S&P 500-nál is alacsonyabb kockázat mellett. Lássuk az ehhez vezető 6 lépést, amelyhez se nagy vagyon, se nagy szakértelem vagy befektetési guru nem szükségeltetik!

1. lépés: alapozás

A portfóliód megtervezéséhez válaszd a piacon klasszikusnak számító 60-40-es felosztást! A tőkéd, avagy megtakarításod 60 százalékából egy szofisztikált portfóliót állíts össze a megfelelő részvények kombinációjából.

Legyen tehát itt nagy- és kisvállalati részvény és ingatlanalap is. Mondanunk sem kell, hogy ennek kulcseleme a szektor, cég és földrajzi alapon történő diverzifikáció. A portfóliód ezen része garantálja a hosszú távú növekedést, a hozam túlnyomó részét.

A maradék 40 százalék lesz ehhez képest a stabilitás a portfóliódban. Itt jöhetnek a különféle kötvények és állampapírok, amelyek kibalanszírozzák a csomagot kockázatát.

Mindezt megteheted ugyanis ETF-ek használatával is.

Ahogy Merriman saját konkrét tapasztalatát írja, ő maga évi 8,8 százalékos átlaghozamot tudott ezzel hozni az 1970-től 2013-ig terjedő bő negyven év folyamán, amiről tudhatod, hogy a legtöbb piaci krízist hozta az elmúlt 100 évben.

2. lépés: a jó kötvények kiválasztása

A kockázat és a hozam szempontjából is sok múlik azon, hogy milyen kötvényeket válogatsz a portfóliódba. Kiindulásként ugyanis érdemes lehet nem vállalati kötvényeket, és nem is hosszú távú kötvényeket beszerezned.

Pontosan azért, hogy így csökkenthesd portfóliód kockázatosságát, és némi rugalmasságot is elérj, érdemes rövidebb lejáratú államkötvényekre koncentrálnod.

Például jó megoldás lehet 50 százalékban középtávú, 30 százalékban rövid lejáratú, végül pedig 20 százalékot inflációvédett alapokba fektetned.

3. lépés: jöhet az ingatlan rész

A professzionálisan vezetett ingatlanbefektetési tröszt (REIT) kihasználásával még tovább csökkentheted a kockázatodat, miközben növelheted a várható hozamot is.

Ezek 1972 és 2013 között szinte ugyanakkora (mindössze 0,2 százalékkal kisebb) hozamot termeltek, mint az S&P 500, méghozzá jóval alacsonyabb szórás mellett. Ennek 12 százalékot adunk a portfóliónkban, marad 48 S&P részvényekre és 40 a kötvényekre.

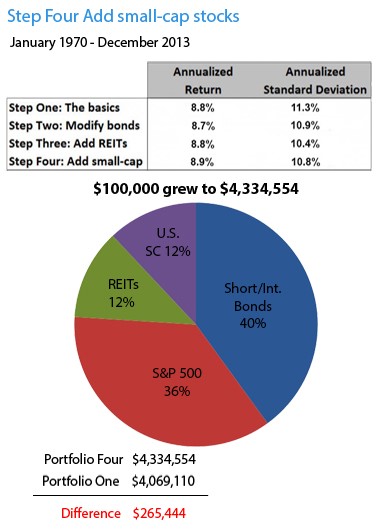

4. lépés: használj piciket is

Az úgy nevezett „small-caps stocks” azoknak a vállalatoknak a részvényei, amelyek papírjai relatíve alacsony piaci kapitalizációval rendekleznek: 300 millió és 2 milliárd dollár között. Érdemes azonban ezekre is figyelmet és pénzt fordítani a klasszikus, nagyvállalatok papírjai mellett, már csak azért is, mert a mai óriások – mint a Google vagy az Apple – is kicsiként kezdték. Ha el tudsz csípni 1-1 ilyen felemelkedő céget, az bizony nagyot hozhat a konyhára.

Gondolj csak bele, hogy a mostani nagyok papírjait már drágán tudod megszerezni, és nem is várhatsz tőlük, legfeljebb lassú növekedés, de benne van a pakliban az is, hogy visszaesnek, akkor pedig te is sokat bukhatsz.

Ezért is javasoljuk, hogy nagyjából 12 százalékot szánj a „kicsiknek” (de mondhatjuk úgy is, hogy a jövő nagyjainak) ebben a szekcióban. Ezzel a részvény szekció 36 százalék S&P-ből, 12 százalék REIT-ből és 12 százalék kisvállalati részvényből áll már.

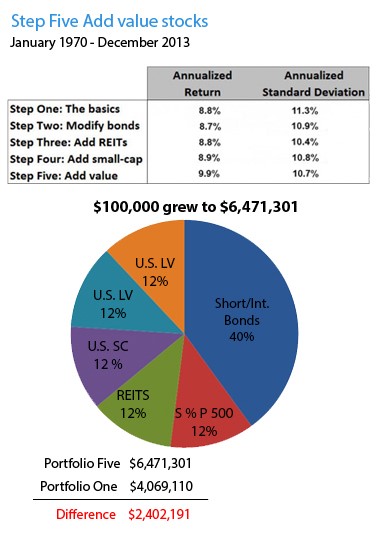

5, lépés: jöhetnek az alulértékelt részvények

Jó lehetőséget kínálnak továbbá az olyan részvények, amelyek a piacon a, mondjuk úgy, megérdemeltnél alacsonyabb áron forognak. Ezek közös jellemzője, hogy magas osztalékot fizetnek, alacsony a könyvszerinti értékük, és/vagy alacsony a P/E mutatójuk (ár/nyereség). V

annak olyan befektetők, akik direkt az olyan cégek részvényeit vadásszák, amelyekben ugyan benne van a fejlődési potenciál, de átmenetileg nem teljesítenek jól. (Ennek lehet oka lehet a rossz menedzsment, vagy akár az átmeneti akadályok.)

Ezek egyenként nem számítanak túl jó befektetésnek, hiszen ki ismerhetné a belső és a piaci viszonyokat pontosan külsős befektetőként? Viszont csomagba gyűjtve már igen is jól teljesíthetnek ezek a cégek, ahogy idővel egyik-másik leküzdi az időszakos problémákat, és gyors növekedést tud produkálni.

A végső portfóliónk így: 40 százalék kötvény, 12 százalék S&P 500-as részvény, 12 százalék ingatlanbefektetés, 12 kisvállalati részvény, és 12-12 százalék alulértékelt, illetve nemzetközi részvény.

6. lépés: nemzetközi részvények

Hatodik lépésben pedig érdemes nemzetközi terepre lépni, ami ma már közel sem hangzik olyan extrának a hétköznapi befektetőnek, mint mondjuk mikor Merriman a ’70-es években ezt a stratégiát követte.

Hogy miért fontos ez? Nyilván nem azért, mert hogy jó hozamot csak külföldön érhetnél el. Ha amerikai, európai és akár egyéb régiók papírjait is tartod egyszerre, annak legfőbb előnye, hogy kiegyensúlyozzák egymást. Jellemzően ugyanis, mikor egyik gyengélkedik, azzal a másik előrébb tud törni.

A nemzetközi szintre lépés tehát a kellő diverzifikációval a piaci volatilitások ellen tud neked biztosítékot adni. A diverzifikáció keretében itt is figyelned kell a típusokra is, nem csak a földrajzra: legyen benne vezető, erős gazdaság, feltörekvő régió egyaránt, illetve kisebb piacok is. Ezzel a következő portfóliót kapjuk:

Ezzel 10,5-re ugrott a 40 év alatt a portfólió teljes éves hozama Merriman gyakorlatában a 8,8 százalékos átlagos hozamhoz képest. Ez azért nem kis különbség, miközben majd’ 4 százalékkal verte a kockázatot jellemző szórásban is az átlagot.

Mi a trükk az egészben?

A legnehezebb az egész folyamatban, belőni azt a kockázati szintet az egyes befektetőknek, amely passzol az ő elvárásaikhoz és tűrőképességükhöz. Ez nem más, mint a kötvény-részvény arány megállapítása.

A 60-40 természetesen nem kőbevésett arány, mint inkább kiindulási alap. Ha ennél többet is mersz vállalni, akkor a részvények oldalára valamivel többet tehetsz a megtakarításodból, ellenkező esetben pedig a 40 százalékot kell megtoldanod.

Ami a megvalósíthatóságát illeti, egy kifejezetten nyugdíjcélú portfólióban itthon nehéz úgy összeállítani ezt a portfóliót, hogy a 20% adókedvezményt is ki tudd használni. Viszont ehhez nagyon hasonló portfóliókat tudsz készíteni, ráadásul azt is be lehet állítani, hogy a portfólió arány rendszeresen újrarendeződjön. Ez további extra biztonságot és hozamot jelenthet. Erről részletesen itt:

A portfólió újrarendezés stratégiája

Valódi pénzügyi tanácsadás nyugdíj témában, őszintén, termék értékesítéstől mentesen, most mindössze 45.000 Ft.

Várunk következő nyugdíj megtakarítási tréningünkre! Jelentkezz most, és 2.990 Ft-ért ajándék könyvvel is meglepünk!

Ha kérdésed van a témával kapcsolatban, vagy szeretnél saját nyugdíjcélú portfóliót kialakítani, és érdekel a legjobb megoldás, akkor kattints az alábbi gombra és szívesen segítünk:

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!