Itthon nem igazán van még kultúrája a pénzügyi tanácsadásnak, de nyugaton és Amerikában olyan, mint a háziorvos. Minden családnak van egy pénzügyi tanácsadója, akihez bizalommal fordulnak a család pénzügyeit tekintve. Itthon sokak számára a pénzügyi tanácsadás a biztosítási ügynökkel folytatott értékesítési beszélgetést jelenti, pedig ennél sokkal több is lehetne…

Egy konkrét esetet szeretnék bemutatni, amikor egy tanácsadásunk alkalmával egy 2 órás konzultáció során olyan mély problémákat sikerült feltárni EGY TELJESEN ÁTLAGOS háztartásnál, amivel így milliókat spóroltak meg.

Edina és Gábor Budapesten laknak. Edina 42 éves tanár, Gábor 45 éves, és fotózással foglalkozik. 2010-ben vettek fel lakáshitelt. Ebből a hitelből mára „már csak” 6 millió forint tartozásuk maradt. Mivel ezt simán tudták fizetni, ezért 2 héttel az előtt mielőtt leültek velünk, kötöttek egy havi 25 ezer forintos nyugdíjcélú megtakarítást.

Ezen felül a szokásos pénzügyi termékekkel rendelkeztek: lakásbiztosítás, autóbiztosítás, és egy olcsóbb balesetbiztosítás Gábor nevére.

Lakáshitel optimalizálása: 2 millió forintot nyertek

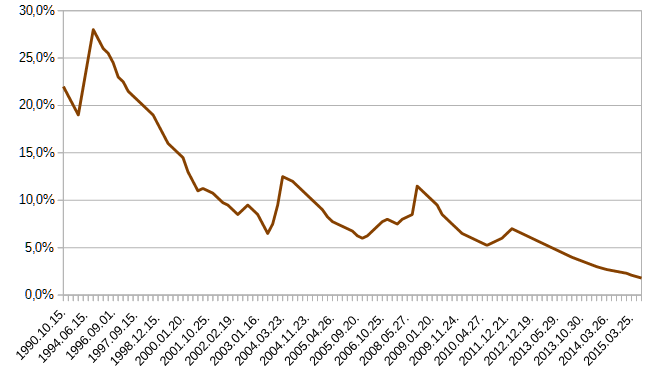

Elsőként a lakáshitelt vizsgáltuk meg. A 2010-ben felvett hitel már rögtön gyanús volt, ugyanis ekkoriban jóval magasabb volt az alapkamat, mint ma.

A lakáshitelek kamatai pedig elég jól követik az alapkamatot, hacsak nincsenek hosszú távra fixálva. Látható, hogy jelenleg az átlagos lakáshitel kamat 5% körüli, míg 2012-ben bőven 10% felett kaphattál csak lakáshitelt. Sajnos nem minden konstrukció követi megfelelően a kamatcsökkenést, így gyakori, hogy a régebben felvett hitelek irreálisan drágák a mostaniakhoz képest.

Jobban megvizsgálva Edina és Gábor hitelét, azt vettük észre, hogy azóta is jóval magasabb kamatokat fizetnek, mint az elvárható lenne a mai piaci körülmények között. Ezért utánaszámoltunk, mennyit nyerhetnének egy jobb lakáshitellel.

A lakáshitel lecserélését nevezzük hitelkiváltásnak. Ennek a lényege, hogy a meglévő hitel kifizetésre egy másik banktól veszel fel hitelt, melyet azonnal felhasználsz a korábbi hiteled végtörlesztésére. (Kifizeted az adósságot) Ennek természetesen van némi költsége, tehát néhány ezer forintért nem érdemes ugrálni.

Általában a tartozás 1%-a a betörlesztés, valamint meg kell fizetni az új hitel felvételének költségét, ami 100 000 forint körül alakulhat. Itt azonban ennél sokkal többről volt szó.

A konkrét példánál maradva azt találtuk, hogy havi 20 000 forintot spórolhat meg Gábor és Edina egy hitelkiváltással. A közel 9%-os kamatról 4% alá sikerült lemenni! A törlesztőjük havi 80 000 Ft-ról 60 000 Ft-ra csökkent. A korábbi előtörlesztések hatására kicsit kevesebb mint 10 év volt hátra a hitelből, így a futamidő alatt összességében 2 300 000 forintot spóroltak meg, mely a hitelkiváltás költségei után is bőven 2 millió forintos nyereség.

Megjegyzem, további tippként elmondtuk, hogy a lakáshitelt 20% adókedvezménnyel is lehet törleszteni.

Nyugdíj megtakarítás: épp időben, hogy 1,8 milliót spóroljanak

Gábor nem sokkal azelőtt kötött egy népszerű nyugdíj megtakarítást, mielőtt összefutottunk. Jól tette, hogy rákérdezett, mert így kiderült, hogy egy igen drága módozatot ajánlott nekik a „tanácsadó”. (Sajnos ez nagyon gyakori!)

A 20 éves futamidőt vizsgálva kiderült, hogy ennek a megtakarításnak az éves költsége 4,92% a teljes addigi befizetésekre. Ez 20 éves távon óriási! Ezt az ügynök a magas hozamú befektetésekkel indokolta, mivel azok csak drágább terméken keresztül érhetőek el. Ez azonban nem igaz! Nincs olyan befektetés, amit ne lehetne egy sima értékpapírszámlán elérni.

Minden megtakarítási termékben nagyjából ugyanazok az alapok és értékpapírok érhetők el, így butaság azért drágább terméket választani, mert ott jók a befektetések. Lehet, hogy az ügynök éppen mutat valami olyat, ami 1 éve jól hozott, de ezt másik számlán is elérhettük volna, sőt a múltbéli hozam egyáltalán nem garancia a jövőre nézve.

Ehelyett a megtakarítás helyett találtunk egy olyat, ami pontosan ugyanazokat a szolgáltatásokat tudta nyújtani, de 1,2%-os éves költség mellett. A különbség a 20 éves távon?

Feltételezzünk egy óvatos 6,5%-os éves hozamot.

Ekkor az eredetileg ajánlott megtakarítás (6,5%-4,92%=) 1,58%-os nettó hozamot hozott volna, míg az új megtakarítás 5,3%-os nettó hozamot tud felmutatni. Ez számokban így néz ki:

Régi megtakarítással: 6 992 012 Ft vagyon gyűlt volna össze.

Új megtakarítással: 10 240 197 Ft gyűlik össze.

(A 20% adókedvezménnyel nem számoltunk, mert KATA-s vállalkozóként Gábor nem tudta kihasználni!)

A különbség: 3 248 185 Ft ! Mivel ezt az összeget csak 20 év múlva kapja meg, ezért a mai értékét úgy kapjuk meg, ha jelen értéket számolunk, visszaosztjuk az éves inflációval. 3%-os éves inflációt feltételezve ennek a jövőbeni pénzösszegnek a mai értéke 1.798.441 Ft. Mai árakon ennyit spóroltak egy jobb nyugdíj megtakarítással.

Lakásbiztosítás és balesetbiztosítás

A teljesség kedvéért megnéztük a lakásbiztosítást és a balesetbiztosítást is. A lakásra éves szinten 47.825 Ft-ot fizettek, a balesetbiztosításra még további 12.000 forintot. Mivel egy régi konstrukcióról volt szó, már nem csak, hogy drága volt, de a biztosító a biztosítási összegeket is elindexálta.

(Indexálás = Bevett gyakorlat, hogy évente 3-6%-kal emelik a biztosítási összegeket és a díjat, akkor is, ha ez nem a valós infláció. Ez néhány év alatt jelentős, felesleges torzulást okoz! TIPP: ne kérd minden évben az indexálást!)

Egy új konstrukcióval sikerült 35.157 Ft-ből megoldani ugyanazt a biztosítást, ráadásul ebbe a szerződésbe Gábor és Edina számára is be tudtuk tenni a balesetbiztosítási kiegészítést, így feleslegessé vált az éves 12.000 forintos balesetbiztosítás.

Ezzel további éves (12.668 + 12.000 = ) 24.668 forintot spóroltak meg. (10 év alatt mintegy negyed millió forintot.)

Kinek érdemes pénzügyi tanácsadást kérnie?

Be kell vallanom a fent leírt példa ritka eset, és sajnos nem tudunk minden háztartásban 4-5 millió forintot megspórolni. Azonban hosszú távú megtakarítások (nyugdíj, gyermek, lakás, stb.) esetén, lakáshitel-felvételkor gyakori a milliós összeg, amit egy tanácsadás során nyernek ügyfeleink. Érdemes tehát még azelőtt kikérni szakértő véleményét, mielőtt a döntés megszületik, sőt minél koraibb fázisban.

Ha már a tervezéskor bevonsz minket, jobban fogod látni, hogy mennyi pénzed gyűlhet össze. Lehet, hogy vannak olyan megoldások is, amikre most nem is gondolsz, ezért javasoljuk, hogy már a cél megfogalmazása után kérj segítséget. Ne feledd, kérdésed, kérésed bármikor felteheted nekünk.