Cseverből vederbe. Ezt látom az embereken, amikor befektetések után kutatnak. Szegény ügyfél. Próbál felelősen dönteni, ezért beszél az OVB-vel, a Generalival, az ING-vel, az MPK-val, és még két másik „független” biztosítás közvetítővel.

Mindegyik más és más terméket ajánlott neki, örül, hogy választhat. De az igazság kegyetlen: nem választ, sőt. Még csak a piac legapróbb és legrosszabb szegmensével találkozott.

Persze, hogy mindenki Unit-linkdet ajánlott neki, ráadásul egyik TKM értéke sem volt 6% alatt. Ezek a termékek fizetik a legnagyobb jutalékokat, konkrétan az első másfél évet az ügynök „ingyenes tanácsáért” fizeti ki, teljesen feleslegesen. Persze etették minden földi jóval:

– Majd kezelik a pénzt neki (nem: a biztosító eszközalap kezelője kezeli a pénzt, a biztosításközvetítő jogilag még csak tanácsot sem adhatna ebben)

– 15% hozamot érhet el (NEM: nincs 15% hozam 10 éven keresztül. A hozam és a kockázat kéz a kézben jár. Ekkora hozamhoz óriási kockázat kellene, ami előbb utóbb negatív irányba is elviszi a befektetést.)

– A bónuszok plusz hozamot garantálnak (nem: a bónuszok az elvont költségből való visszacsepegtetés. Legtöbbször csak a TKM kijátszására használják.)

És a többi szokásos marhaság a függetlenségről, arról, hogy a teljes piacot megnézik, holott még csak a normálisabb unit linkdeket sem ismerik. Sosem árulják el, hogyan lehet alacsony jutalékkal kötni életbiztosítást, hogy olcsóbb legyen az ügyfélnek, sosem mondják el, hogy melyik az a termék, amelyikkel tényleg jól járnál.

De nem csak a biztosítási piacon van ez így.

Mivel elég sokat mozgok pénzügyi marketing területen, tudom, hogy ki milyen befektetéseket szeretne eladni, és egyet mondhatok: ezek sosem a jó szándéktól vezérelt ötletek, hanem a központjában mindig a cég értékesítésének és bevételének a növelése áll.

Csak néhány példa:

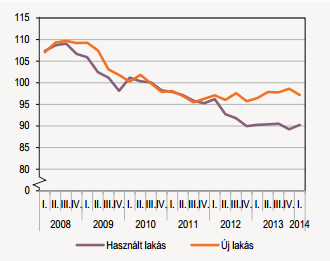

Fut egy telefonos kampány, hogy milyen remek ötlet most ingatlanba fektetni, sőt mindezt tekintheted tőkeáttételes befektetésnek is, ha hitelből teszed. Ez neked jó, mert biztonságos, jó hozama van, stb. – A fenét: ez egy eszméletlen kockázatos befektetés, hiszen az ingatlanok értéke olyan volatilitást mutat, mint a részvényeké, közben pedig az alacsony kamatszinten lakáshitelt felvenni rövid kamatperiódussal azt jelenti, hogy ha emelkedik az alapkamat, a hiteled törlesztője akár duplájára is nőhet.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

A lakáspiaci árak alakulása – tiszta árváltozás (2010 =100%) (KSH)

Akkor már nem lesz olyan jó befektetés. No mindegy, tippeljük meg, hogy mivel is foglalkozik ez a cég, aki ezt a befektetést javasolja? (ingatlanokat értékesít és lakáshiteleket kínál… ki gondolta volna.)

Kereskedj – Budacash (a kereskedésből kapják a jutalékot, óriási hozamot ígérnek, átlag embernek felfoghatatlan kockázatok mögé bújtatva a valós terméket)

Unit- linked + nyugdíjbiztosítás – ezt minden ismerősöd ajánlja, sőt a független tanácsadók szerint is ez a legjobb (mindenki más szerint szar)

Hülyeség.. vegyél telket Brazíliában, Floridában, stb…

Vegyél aranyat.. mondja az aranyat értékesítő cég.

Az OTP privátbankára szerint persze ez mind hülyeség, hiszen ott vannak az OTP hihetetlen csúcsszuper alapjai, amik ezt mindet tudják.

De minek kockáztatnál, mondja a Fundamentás ügynök, amikor fix garantált 30% hozamot érhetsz el a lakástakarékkal?

Mohóság: amivel a legtöbb pénzt bukod el

A lényeg ez: nézd meg, hogy az ügynök honnan kapja a pénzt, és vedd figyelembe mikor döntesz. Ne hidd, hogy megtaláltad a tutit, mert nincs tuti. Kockázat van, rejtett költségek vannak, átverések vannak, meg vannak hagyományos, értelmes befektetések, amikből valószínűleg sosem fogsz meggazdagodni, de legalább nem kell a pénzed után futni.

A mohósága az embereknek hihetetlenül erős. Van, akinek miután ezt elmondom, két nap múlva megköti a legrosszabb, legdrágább befektetést. Amikor megkérdem miért, elmondja, hogy azért, mert az 13%-ot hoz az értékesítő szerint.

Úgy kell neki. Lehet igaz, hogy az emberek vágynak arra, hogy átverjék őket? Kétlem, csak könnyű prédák, az értékesítők pedig ravaszak, gonoszak, és szintén kapzsik.

Marketing az egész. Csak itt nem egy joghurtot veszel meg kétszer annyiért mert bifidusz esszenzisz van benne, hanem kidobsz az ablakon pár százezeret. Az a baj, hogy az átlag ember nem tud különbséget tenni tanácsadó (MLM-es vagy sima ügynök) és tanácsadó (szakértő) között.

Tanácsot, véleményt kérnél? Kérj személyes, vagy ingyenes online pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Kedves Ádám!

Az ön által leírtakból kiderül hogy mi az amit nem ajánl. Arról viszont nem ír hogy mi jó befektetés ma?

Nincs olyan, hogy „jó befektetés”. Befektetések vannak, költségek meg kockázatok. Mindenki egyénileg döntse el, hogy mekkora kockázatot vállal, miben hisz, és fektessen be a lehető legalacsonyabb költségekkel. Ha lenne „jó befektetés”, akkor hirtelen megugrana iránta a kereslet, ami megnövelné az árát és rögtön nem lenne olyan jó. Ez mindennel így van. A kockázati szintet kell jól belőni, és a költségeket minimalizálni.

Átlag embernek szerintem bankbetét, állampapír, és max. ha tudja mit csinál, akkor befektetési alap az, ami való. Persze ebből is kismilliárdnyi lehetőség van.

Vicces olvasni , hogy a Unit-Linked termékekről megvetően írnak, ahogy a fent említett cégekről. De elég belenézni a nyugdíj megtakarítás részbe… Ugyan azt a munkamódszert használják Önök is, ugyan úgy mehet az idézőjeles független jelző Önökre is. Ahogy írták is, Marketing az egész, ez is egy módja.

Megértem az álláspontját, meg azt is hogy ezek után szkeptikus. Sajnos valóban nehéz különbséget tenni tanácsadó és tanácsadó között, és a „független” szó semmit nem jelent, mindössze azt, hogy 2 egymással versengő terméket közvetít. Ha ez mindkettő drága, akkor ez van, ezt kapja az ügyfél. Attól még független tanácsadás volt.

Attól, hogy mi is jutalékból élünk, még nem jelenti azt, hogy átverjük az embereket: lehet ugyanis korrekten is csinálni, csak sajnos ez elég ritka.