Ha van olyan pénzed, amit lehetséges, hogy nem fogsz 3 éven belül felhasználni, akkor érdemes elgondolkodnod a tartós befektetési számla nyitásán. Ez a számla ugyanis csak annyiban különbözik a hagyományos lekötési számlától és értékpapírszámlától, hogy 3 év után kedvezményes, 5 év után pedig nulla a kamatadó.

Tartós befektetési számla nyitható bankoknál, alapkezelőknél, vagy más pénzintézeteknél is. Célja, hogy egyfajta takarékoskodási módszert kínáljon az ügyfeleknek. Azaz, aki tartós befektetési számlát nyit, az pénzt fizet be, 3-5 évig nem nyúl hozzá, majd kedvezményes adókulccsal, alacsonyabb kamatadóval férhet hozzá a befektetéséhez.

A tartós befektetési számla nyitása mellett az egyik legerősebb érv a kedvező adózás. A folyószámlák után a legnagyobb az adókulcs, míg a tartós befektetési számlák után a legkisebb. Utóbbi esetében a befektetésekre vonatkozó 15%-os kamat- és árfolyam-nyereségadóra, a 6%-os egészségügyi hozzájárulásra, valamint az osztalékadóra vonatkozó adófizetési kötelezettség kedvezőbbé tehető, vagy akár el is kerülhető.

UPDATE: 2017-től megszűnt az EHO fizetési kötelezettség. Bővebben itt: Befektetések adózása

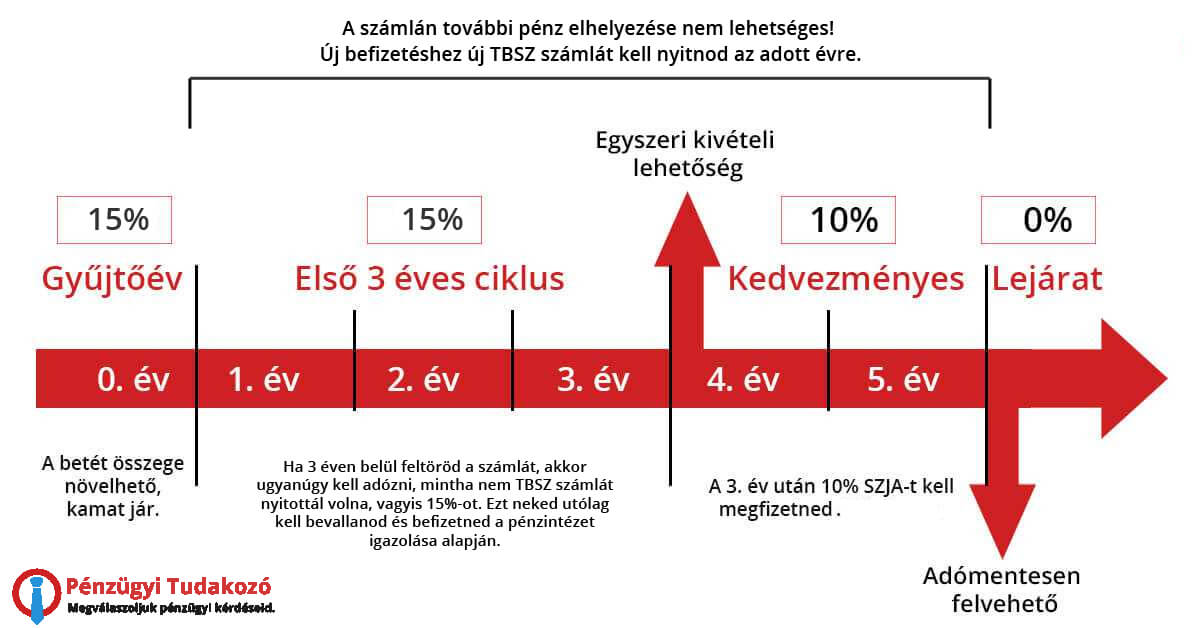

Erre két lehetőség van, időtávtól függően. (Ezt nem kell előre megmondanod, attól függ, hogy mikor veszed ki a pénzt.). Az első, ha a 3. év végéig a befektetett összegből nem veszünk ki, így a befektetés / banki lekötés kedvezően adózik, mindössze 10%-os adókulccsal. A másik eset, ha az 5. év végéig nem nyúlunk a befektetett összeghez, így a növekmény nem adózik egyáltalán, azaz 0%-os az adókulcs.

Ha 3 évnél korábban van szükséged a befektetésedre, akkor nem szükséges a tartós befektetési számla nyitása, hiszen nem részesülsz adókedvezményben, és ilyenkor neked kell bevallanod a kamatadót, nem pedig a pénzintézetnek .

Hogyan működik a tartós befektetési számla?

A tartós befektetési számla nyitásának évében történik a befizetés. Ez a 0. év, vagy gyűjtőév. Ebben az időszakban mi magunk döntjük el, mennyi pénzt szeretnénk befektetni vagy mekkora értékben vásárolunk értékpapírt, hány részletben fizetjük be az összeget vagy vásároljuk meg az értékpapírokat. A befizetésnek csak alsó határa van (25.000 Ft), felső nincs. Befizetni a számlára csak a 0. évben lehet, ezt megtehetjük hazai és külföldi valutában is.

A tartós befektetési számla nyitása utáni 4. évben (gyűjtő év + 3 év) történhet először kedvezményes adózással történő kifizetés a számláról. Viszont az nem számít pénzkivételnek, ha az értékpapírszámlán tartott befektetést eladjuk és az ellenértékét újra befektetjük, csak pénz nem vonható ki a számláról. Tehát van módunk a számlán belül kereskedni, vagy módosítani a lekötésen, esetleg befektetési alapokat cserélgetni, a lényeg, hogy a tartós befektetési számlán belül maradjon a pénz.

A TBSZ nyitása előtti tudnivalók

A gyűjtőév mindig a nyitási év dec 31-ig tart. Ezt követően nem tudunk már újabb pénzt befizetni a tartós befektetési számlára, ilyenkor új TBSZ nyitása szükséges. Ha rendszeresen akarunk tehát hosszabb távra TBSZ számlán keresztül befektetni, akkor minden évben nyitni kell egy tartós befektetési számlát, és az összegeket legkésőbb dec 31-ig rá kell utalni. Ezt követően indul el az 5 éves visszaszámlálás, amíg teljesen kamatadó mentes nem lesz a megtakarítás.

Ez a tartós befektetési számla nyitásának előnye. Például, a 2013-as gyűjtőévben elhelyezett összeg 2018-as év leteltével, 2019. január 1.-én adómentesen elvihető. Miután kifizették ezt az összeget, a számla megszűnik. Ha viszont nem kérik a kifizetést, akkor a számlára az 5. év lejárata után a befizetési időszak nélkül újraindíthatjuk a 3+2 éves takarékoskodást.

Tartós befektetési számla nyitása azoknak ajánlatos, aki közép- vagy hosszútávon kívánnak takarékoskodni (3-5 év időtávon), szeretnék a megtakarításuk után fizetendő adót részben, vagy egészben megspórolni, valamint saját maguk szeretnének dönteni, hogy milyen kockázatú eszközbe fektetnek be.

Maga a számla nyitása pontosan ugyan úgy történik, mint a hagyományos számláknál. Semmilyen extra feltételt nem kell teljesíteni – a min. 25 000 Ft befizetésen felül. Amint írtam, ez minden pénzintézetnél kérhető, elérhető, akár az Államkincstárnál is, tehát ott is tudsz adómentesen állampapírt vásárolni.

TIPP: Ha nem vagy biztos benne, hogy mennyi időre tudod nélkülözni a pénzt, de elképzelhető, hogy akár 3-5 évig is, akkor jó ötlet a TBSZ nyitása, hiszen semmilyen pénzügyi hátrányod nem származik belőle, ha mégis idő előtt hozzá kell nyúlnod. Egyetlen apró kellemetlenséggel járhat, hogy a kamatadót neked kell majd megfizetned, azt automatikusan nem vonja le a pénzintézet.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Tisztelt Penzugyi Tudakozo!

Ha mar benne vagyok a tbsz 2. eveben es szeretnem lecserelni a jelenlegi befalapomat egy masikra, akkor ezt mennyi ido alatt kell megtennem? Nincs semmi korlatozas, hogy mennyi ideig „parkoltatom” ott a penzt? (Nyilvan a parkoltatas nem hozz semmit, de beleugrani sem akarok hiretelen egy masik alapba.)

Koszonettel, Peter

Kedves Péter!

Nincs erre vonatkozóan korlátozás. A TBSZ-en belül azt csinálsz a pénzzel, amit akarsz, a lényeg, hogy abból ne vedd ki. Illetve most már TBSZ számlát mozgatni is lehet pénzintézetek között, bár ez a gyakorlatban elvileg elég macerás, én nem próbáltam. Ha van kérdésed konkrét befektetésről, akkor a Kérdezz minket menüben privátban is tudunk tippeket adni.