Az Allianz Életprogram olcsó, kényelmes és magas hozamot ígér… A következőkben összeszedtük neked a legfontosabb tudnivalókat, költségeket, javaslatokat. Előrebocsátjuk, ez egy hosszabb összefoglaló, de ha ezt a komplett leírást áttanulmányozod, már bátran belevághatsz ebbe a megtakarításba, ha meggyőződtél róla, hogy ez kell neked.

Rengeteg pénzügyi terméket elemzünk és követünk figyelemmel, köztük számos biztosítással kombinált megtakarítást. A legtöbb életbiztosítás, vagy nyugdíjbiztosítás azonban rendkívül drága, ezért általában nem ajánljuk ezeket a termékeket. Megfelelő élethelyzetben azonban az Allianz Életprogram egy jó választás lehet.

Sokszor olvashattad nálunk, a Pénzügyi Tudakozón, hogy óvakodj azoktól a „független tanácsadóktól”, akik 10 százalék feletti hozamokkal kecsegtetnek. Ilyenkor ugyanis legtöbbször egy drága, sok különféle díjat tartalmazó konstrukciót próbálnak rád sózni, amivel igazából az eladó jár jól a jutalék révén.

De még akkor is, ha kiszúrod, hogy itt bizony magas költségek várnának rád, gyakran próbálnak meggyőzni azzal, hogy majd az alapkezelő kárpótol ezekért, mert annyira profik, hogy ezt meg tudják tenni. Javasoljuk, hogy ha ez elhangzik, akkor rekeszd is be a megbeszélést, mert ez egyszerűen nem lehet igaz. Nem ragoznánk tovább, de ha gondolod erről a jelenségről írtunk korábban a Miért ne a múltbeli hozamok alapján fektess be? című cikkünkben.

Mi az Allianz Életprogram?

Nagyon röviden összefoglalva az Életprogram egy hosszú távú megtakarítási lehetőség. Jogilag életbiztosítás, de gyakorlatilag semmilyen kötelező életbiztosítási elemet nem kell (és általában nem is javasolt) beletenni. A biztosító egy ingyenes 3.000.000 Ft-os közlekedési baleseti halál biztosítást ad mellé, hogy jogilag biztosításnak minősülhessen.

Ennek előnye, hogy a biztosítások az egyetlen olyan rendszeres megtakarítások, melyek kamatadó mentesek lehetnek hosszú távon. Így az Allianz Életprogramban elért hozamok után 10+ éves távon nem kell kamatadót fizetni. A másik, hogy az Életprogram (biztosítás lévén) köthető nyugdíjbiztosításként, amelyre +20% adókedvezményt tudsz igénybe venni.

A nem biztosítás alapú megtakarítási számlákon vagy igen macerás a rendszeres befektetési megbízások megadása, a TBSz számlák évről-évre való újraindítása, vagy nem kamatadó mentesek. Mivel az Életprogram a legalacsonyabb költségű rendszeres megtakarításként használható befektetéses életbiztosítás, ezért sok esetben lehet alternatíva. (Főként nyugdíj, gyermek, vagy egyéb hosszú távú célokra.)

Fő tudnivalók az Allianz Életprogramról

Mielőtt belevágunk a sűrűjébe, foglaljuk össze a legfontosabb információkat, előnyöket, lehetőségeket, feltételeket!

Az Allianz Életprogram pontosan úgy működik, ahogy azt egy rendszeres megtakarítástól az ember elvárja: meghatározod, hogy mibe szeretnél befektetni, és a befizetéseidet minden hónapban e szerint fektetik be, további költségek nélkül! Egy online felületen bármikor módosíthatod, hogy mibe kerüljenek befektetésre a beutalt összegek, és akár a meglévő befektetéseket is átvariálhatod. SZINTÉN INGYEN!

Sőt, azt is beállíthatod, hogy a portfóliódat adott időszakonként (pl. félévente / évente) újrasúlyozzák (SZINTÉN INGYEN), vagyis visszaállítsák az eredeti megosztás szerint. Ez egy igen hatékony befektetési stratégia lehet, erről részletesebben itt olvashatsz: A portfólió újrarendezés stratégiája. Van ezen felül árfolyamfigyelő rendszer is benne, bár mi ezt nem javasoljuk.

Bővebben: Unit-linked és a csoda árfolyamfigyelő rendszerek.

Te határozod meg, hogy mibe fektessék a pénzed: választhatsz garantált hozamú állampapíroktól kezdve a kínai tőzsdéig igen sok mindent, és olyan arányban osztod fel a pénzt, amilyenben szeretnéd. Nem gond, hogy ha csak havi 15.000 forintokat fektetsz be, akkor is jól diverzifikált portfóliód lehet.

Profin összeállított megtakarítási portfólió

Az életprogram keretében különféle eszközalapokba fekteted a pénzedet. Hogy ez miért jobb, mint külön papírokat vásárolni? Egyrészt mert a részvényekkel és kötvényekkel való sikeres kereskedéshez már komoly szakértelem kell, plusz aktív piacismeret. Az alapok esetében azonban jóval kisebb a szaktudásigény, hiszen ezeket az alapokat magukat is profik állítják össze.

Ez nem csak kényelmesebb, de biztonságosabb megoldást is jelent neked, hiszen kisebb az esélye – nem is kevéssel –, hogy egy rossz, szakmaiatlan döntés miatt boruljanak a dolgok. A befektetési alapok esetében szakemberek állítják össze a portfóliót a felmért igények szerint. A fő szempontok itt:

- a rugalmasság, hogy bármikor, folyamatosan tudj alakítani a portfóliód összetételén,

- az alacsony költségek, hogy ne vigyék el a tranzakciós díjak a plusz hozamot, amit elérsz,

- az adókedvezmények kihasználása a költségek csökkentése végett

- és persze hogy ne legyen túl magas a kockázatod, hogy elveszítsd a megtakarított pénzed.

Arra, hogy minél magasabb hozamot érj el, de lehetőleg ne ugyanígy növekvő rizikó mellett, arra alapvetően a diverzifikáció ad lehetőséget. Ha olyan portfóliót állítasz össze, ahol a te kockázatviselési hajlandóságodnak megfelelő arányban vannak a különféle részvények , kötvények , ingatlanok és állampapírok, akkor ezek jó egyveleget tudnak alkotni.

Ami számodra óriási könnyebbség az Életprogram esetében, hogy ebből a befektetéses munkából szinte semmi nem terhel téged: a szolgáltatással ezt automatikusan megkapod. A befektetéseknél neked csak a fő irányokat kell kiválasztanod, a befektetési alapokat (eszközalapokat). Ebben tudunk segíteni, ha szeretnéd.

Az alapok stratégiája dönti el, hogy azok milyen egyedi részvényeket, kötvényeket, ingatlanokat vásárolnak , és ezt a feladatot az alapkezelő látja el. Ezért a szolgáltatásért természetesen a némi díjat számol fel az alapkezelő. Az alapkezelési díj a befektetések tekintetében az egyik legmagasabb költség szokott lenni. (Kivéve sok unit linked esetén a kezdeti költséget.)

Míg a jellemző alapkezelési költség 1,4-2,1% szokott lenni az alapoktól függően az Életprogram esetében az 1,19%.

Példa a befektetések megosztására…

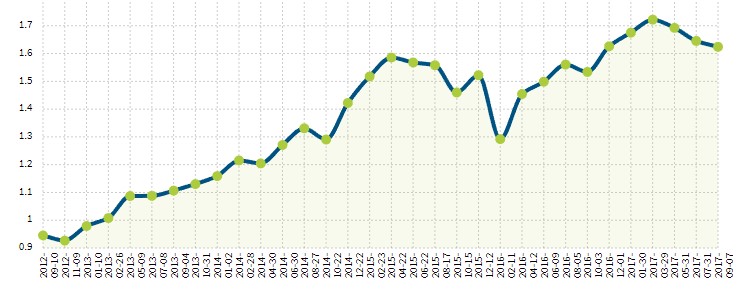

Csak hogy röviden szemléltessük, mekkora előnyt jelent számodra, hogy extra költségek nélkül fektethetsz több befektetési alapba, lássunk először a Világgazdasági Részvény eszközalap (VRA) hosszú távú teljesítményét (rövid távon nyilván nagyobb a kilengés, ezért a hosszabb távot egyszerűbb áttekinteni).

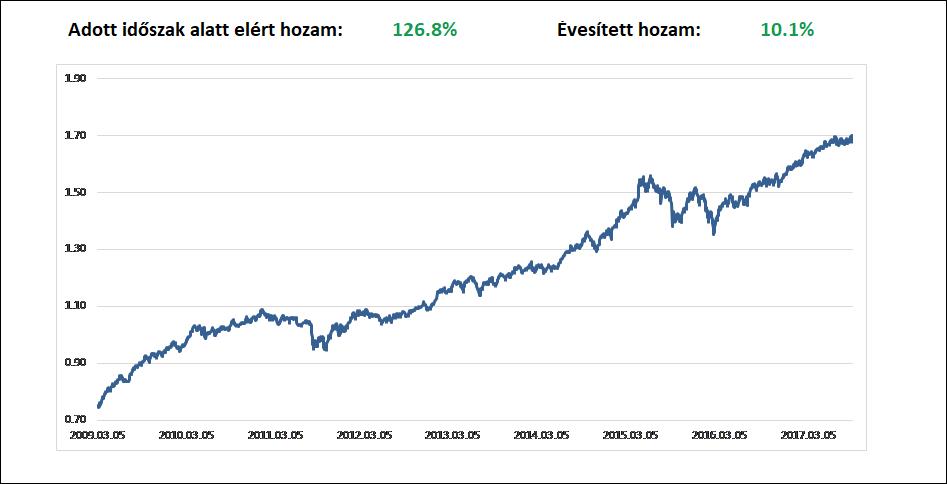

És akkor nézzünk meg egy klasszikus, 60-40-es portfóliót hosszú távon, hogyan teljesít (40% kötvény, 60% részvény).

Láthatóan elég magas hozamot értünk el így is, de szinte kilengések, visszaesések nélkül. Hát ezt kínálja neked a jól diverzifikált portfólió. Attól függően pedig, hogy mennyire vagy kockázatkerülő vagy –kedvelő, lehet növelni és csökkenteni az egyes portfólióelemek súlyát a csomagban.

Választható eszközalapok az Életprogramban:

- Pénzpiaci Forint

- Magyar Részvény

- Magyar Kötvény

- Európai Kötvény

- Európai Részvény

- Világgazdasági Részvény

- Oroszország és Kelet-Európa Részvény

- Kína és Távol-Kelet Részvény

- Ipari Nyersanyagok Részvény

- Környezettudatos Részvény

- Demográfia Részvény

- BRIC Részvény

- Allianz Menedzselt eszközalap

- Pénzpiaci Euró eszközalap

- Céldátum 2025 Vegyes eszközalap

- Céldátum 2030 Vegyes eszközalap

- Céldátum 2035 Vegyes eszközalap

- Céldátum 2040 Vegyes eszközalap

Allianz Életprogram feltételek

Nyilván itt is vannak alapfeltételek, amelyek mentén élhetsz ezzel a lehetőséggel, ezek azonban nem tűnnek különösebben megugorhatatlannak:

- minimum havi 12.000 forint befizetés,

- a befizetés összege évente 3 százalékkal emelkedik, követve az inflációt,

- 1 évig nem nyúlhatsz hozzá,

- 990 Ft számlavezetési díj/hó, 1,19 százalék alapkezelési költség/év.

A szerződési feltételekről egyébként itt olvashatsz el, a feltételekről pedig itt.

Adókedvezmény a befektetéseidhez

A magas költségek mellett a kamatadó az, amely leginkább csökkenteni tudja a hozamodat. Erre azonban választ jelent, hogy 10 év után kamatadó-mentes lesz a befektetésed. A kamatadó-mentesség feltétele a futamidő mellett, hogy a 2. év előtt nem veheted fel a rendszeres megtakarítást. Később egyébként a teljes szerződéses értéket felveheted, de csökkentheted is a befizetéseid mértékét vagy akár ideiglenesen szüneteltetheted is a befizetést.

Ezen felül, ha nyugdíjcélú megtakarításként kezeled ezt, akkor 20 százalékos adókedvezményt érhetsz el. Ezt minden évben jóváírják a számládon, ami így a továbbiakban ugyancsak hozamot tud termelni neked. Ne feledd viszont, hogy ha igényled a kedvezményt, akkor nyugdíjcélra is kell felhasználnod a megtakarítást!

Az életprogram tehát igazából összehozza az önkéntes nyugdíjpénztárak legfőbb előnyét, a 20 százalékos adókedvezményt és a normál megtakarítások magas hozamaival és rugalmasságával, ráadásul igen alacsony költséggel.

Hosszú távra szóló megtakarítás

Három oka is van annak, hogy hosszú távban gondolkodóknak javasoljuk ezt a megtakarítást. Az egyik, hogy hosszabb távon biztonságosabban juthatsz hozzá a várt hozamhoz, mint rövidtávú kisebb befektetésekkel. A másik, az adókedvezmény, amelyről már szót ejtettünk.

A harmadik pedig, hogy az életprogramban úgynevezett hűségbónuszt kaphatsz. Ennek lényege, hogy minden évben eggyel több százalék kedvezményt kapsz. Konkrétan fogalmazva: számlanyitáskor az első év díjának 79-százalékát bónusz alapként különveszik. (Kvázi elvonják)

Ebből az alapból évente egy adott százalékát jóváírják neked a számládon. Az első évben egy, a következőben kettő, majd három százalékot írnak jóvá és így tovább, vagyis a 10. évtől kezdve már két számjegyű bónuszokat kapsz a erre az alapra.

Azért nem kell olyan nagyon örülni ennek: ha kiszámolod, a bónusz alap elvonás és kifizetés körülbelül a 13. évtől éri csak meg, onnantól viszont ezek a bónuszok csökkentik a számla további költségeit. Ezért van az, hogy minél hosszabb ideig tartod az Életprogramot, annál jobban jársz vele, ahogy nőnek a bónuszok évről évre.

Így indíthatsz Allianz Életprogram megtakarítást

Már az indulásnál egy óriási könnyebbség: nem csak bankfiókban, de rajtunk keresztül online is belekezdhetsz ebbe a megtakarításba. Kiegészítő információ: a megtakarítás mindig a hónap első napjával indul el, ehhez tudsz igazodni.

Először el kell döntened, milyen befektetési portfóliót szeretnél. A fő kérdés – ahogy az lenni szokott –, hogy mekkora hozamot akarsz elérni, mennyi kockázatot vagy hajlandó vállalni, illetve kérdés még, hogy rendelkezel-e más nyugdíjcélú megtakarítással és amúgy alkalmazottként vagy vállalkozóként dolgozol-e.

Ezt követően minden hónapban a befizetéseidet az így meghatározott arányban fektetik be az egyes alapokba. Hogy mi hogyan áll, azt bármikor meg tudod nézni a kapott „netbankos” hozzáféréseddel, sőt módosíthatod is az egyes elemeket.

TKM mutató – az életprogram költségei

Ideje beszélnünk a költségekről is, hiszen ez az a tényező, amely a legszebbnek tűnő hozamszinteket is mínuszba tudja fordítani. A rossz termék a költségeknél bukik meg. Erről ebben a cikkünkben olvashatsz többet: Mennyit számít a költség nyugdíjcélú megtakarításnál?.

A befektetési alapok és értékpapírszámlák költségei éves szinten olyan 2-4 százalék körül szoktak mozogni. Más megtakarításos biztosításoknál ez inkább 4-5%!

Persze igyekszünk mindig a lehető legalacsonyabb költségű befektetéseket kiválasztani. Ebben lesz segítségedre a TKM, vagyis a teljesköltség-mutató.

Sok ügynök azt állítja, hogy a TKM mutatónál pontosabb kalkulátorral rendelkezik, és a TKM nem megfelelő mérőszám. Ezeket a kiejelentéseket fenntartással kezeld! Erről bővebben olvashatsz itt: Őszintén a TKM-ről!

A TKM-ből ki tudod olvasni, hogy mekkora az összesített költsége a szóban forgó megtakarításnak számlavezetési díjastul, befektetési alapdíjastul és minden egyéb költséggel együtt. Ezeknek a mutatóknak az összehasonlításával máris nagy lépést tehetsz a választás felé. Célként javasoljuk, hogy 3 százalék környéki konstrukciót keress.

Az FHB / Allianz megtakarítási termékénél maradva elmondható, hogy itt a TKM alacsonyabb az általánosnál. 20 éves futamidővel kalkulálva például 1,65-2,17 százalék közti TKM-mel számolhatsz, vagyis ennyi jön csak le a teljes összegből, a többi nálad marad.

A legtöbb konstrukciónál az ügynöki díjaktól és az apró betűs részben feltűntetett tarifáktól kell tartani, itt azonban nem ez a helyzet.

A számlavezetési díj a második évtől mindössze 990 forint, az alapkezelési díj 1,19 százalék. Főleg akkor vonzóak ezek az alacsony költségek, ha hozzávesszük, hogy nincsen vételi és eladási költség, nincsen árfolyam-különbözeti díj, se sikerdíj vagy egyéb jutalékok, de kötelező életbiztosítási költség, visszavásárlási költség sem. Egy apró díjtétel merül csak fel ezeken túl: csekkes befizetés esetén ennek díja 300 Ft / csekk, az utalás és a kártyás fizetés, a csoportos beszedés ingyenes.

Összefoglalás…

Összefoglalva tehát úgy tűnik, tényleg ez most a csúcs a hosszú távú megtakarításos életbiztosítási piacon: kamatadó-mentes, egyszerű, magas hozamot ad alacsony kockázat mellett, nincsenek bújtatott költségek, bónuszrendszere van, rugalmas.

Amennyiben kérdésed merülne fel a témával kapcsolatban vagy észrevételeidet osztanád meg velünk, esetleg szeretnél megtakarítást indítani, akkor kattints az alábbi gombra és írj nekünk:

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

Nem 1.19% az alapkezelési költség, az csak sima vagyonarányos költség, amit a biztosító von el.

Az alapkezeléshez tartozó folyó költségek itt találhatóak:

https://www.allianz.hu/v_1531146263860/hu/letoltheto-dokumentumok/AHE-21286-BE1_KID_Allianz_Bonus_Eletprogram.pdf

Kigyűjtöttem táblázatba:

http://www.kepfeltoltes.eu/images/hdd1/2018/07/12/997allianz_bonusz_alapk.jpg

Az 1.19% nem alapkezelési költség, csak vagyonarányos a biztosító által levont dolog.

Itt vannak az alapkezelési költségek:

https://www.allianz.hu/v_1531146264635/hu/letoltheto-dokumentumok/AHE-21286-E1_KID_Allianz_Eletprogram.pdf

Össze tudjátok gyúrni egybe a kommentjeim? Az elsőt benéztem, az a bónusz életprogramra vonatkozik, utóbbi a sima életprogramra.

Viszont arra nem jöttem rá, hogy a folyó költségeknél a portfóliókezelési és egyéb folyó költség összege adja ki az alapkezelésit?

Az úgy túl soknak tűnik a TKM-hez mérten.

Köszi szépen. A feltételek módosult kicsit a cikk írása óta. A kérdésed jogos, és állásfoglalást kérünk az Allianztól.

Ez a cig pannónia nyugdíjkötvény E esetén is ugyanúgy fennálló kérdés, nekik is így vannak az alapokhoz tartozó költségeik leírva.

https://portal.cig.eu/get/document/f0149063efa17610af842df86313d16757acd41c.pdf

Nem tudom, hogy álltok az állásfoglaláskéréssel, de szerintem a középső oszlop a válasz:

https://www.allianz.hu/v_1529661251123/hu/letoltheto-dokumentumok/AHE-06201-14_UL_mogottes_koltseg_20180501_II.pdf

A bajom az ezzel, hogy az allianz eszközalapok saját alapkezelési költsége tényleg 1.19% mindegyik eszközalapra, csakhogy a nagyobb TKM-es eszközalapok azért nagyobbak TKM-esek, mert alapok alapjaként viselkedve mögöttes befalapokba tolják a pénzt és ezeknek a mögöttes befalapoknak a költségét a TKM-nek kötelező mutatnia.

Végül állást foglalt az Allianz?

Az 1.19% valóban az eszközalapok alapkezelési költsége, amit a biztosító von. Az egyes eszközalapokra a TKM és az 1.19% között azért van különböző mértékű eltérés, mert egyes eszközalapok más és más mértékben fektetik tovább a pénzt mögöttes befektetési alapokba. Ezeknek ugyanúgy van alapkezelési költségük( és vélteli, eladási jutalékuk), ami a TKM-ben meg kell jelenjen, viszont a biztosító által levont költségekbe nem számít bele.

Azaz fizetünk közvetlenül és transzparensen a biztosítónak 1.19%-ot, meg „valamennyit” közvetetten és nem láthatóan a mögöttes befalapok miatt egyéb folyó költségeket.

És ez a „valamennyi” évről évre változhat, ha egyik évben még csak a felét tolták tovább befalapba az eszközalap vagyonának, következő évben meg már az egészet.

Amikor pedig az egészet tolják tovább, akkor tulajdonképp semmilyen munkát nem végez a biztosító alapkezelője, csak levonja az 1.19%-ot.

Összetételek 2018 januárban:

https://www.allianz.hu/v_1518623084000/hu/letoltheto-dokumentumok/Befektetesi_jelentes_Eletprogramok_2018_januar.pdf

Magas – közepes – alacsony TKM-es eszközalapokra példák:

BRIC eszközalap: SPDR S&P BRIC 40 ETF-ben van 95%-ban, ennek önmagában 0.49%-ot adnak ki a folyó költségei

Magyar részvény eszközalap: 38.6% BÉT részvények, 57.5% befektetési jegyek

Pénzpiaci eszközalap: 0% befjegy