Az elmúlt években egyre inkább előtérbe kerültek azok a fintech vállalatok, melyek azt a célt tűzték ki maguk elé, hogy a különböző közvetítőket „kivonják a forgalomból”. A legtöbb versenytársat a bank szektor kapta, de jelenleg már a biztosítási piacon is megjelentek az ilyen jellegű vállalatok. Tudd meg mi az a közösségi hitelezés, és mire nyújthat neked megoldást a Bondora.

Az első közösségi hitelezéssel foglalkozó fintech vállalatok már 2005-ben megalakultak az Egyesült Királyságban. Egy évvel később már az Egyesült Államokban is megjelentek az első cégek, majd folyamatosan nőtt a piac, és az ebben tevékenykedő cégek száma is.

Egyre bővülő piacról van szó, amit mi sem bizonyít jobban hogy a PwC 2025-re azt jósolja, hogy ez a piac meg fogja haladni az éves 150 milliárd dollárt is. A növekedést elősegíti, hogy sok fejlődő piacon nincs hitelminősítési szolgáltatás, és ez csak nagyon lassan épülne ki. Ezt a lyukat valószínűleg az ilyen jellegű, közösségi aktivitásból és más forrásból dolgozó fintech cégek fogják betölteni.

Ebből a cikkből megtudhatod, hogy mi is az a közösségi hitelezés, mire használhatod, illetve megismerkedhetsz az egyik legdinamikusabban fejlődő európai céggel, a Bondorával is.

Mi is az a közösségi hitelezés, és mire tudod használni?

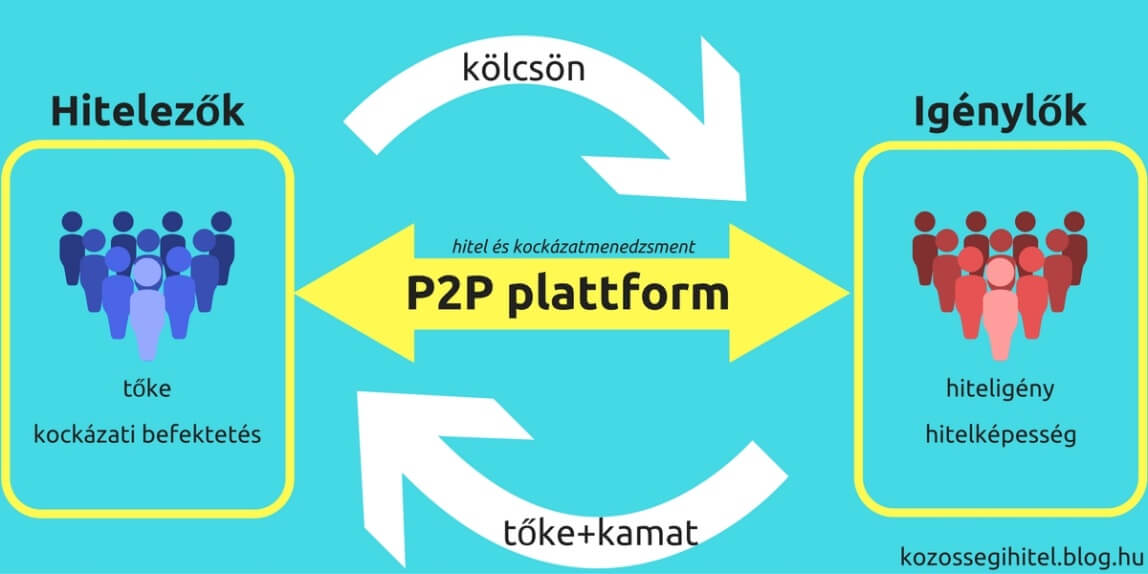

Különböző cikkekben, fórumokon találkozhatsz a P2P, azaz peer-to-peer megnevezéssel is, viszont találó a magyar név, mely nem más, mint közösségi, vagy személyközi hitelezés. Lényege, hogy egyenrangú feleket hoz kapcsolatba egymással a rendszer. Ilyen fintech vállalat a Bondora is.

A hitelezés szempontjából ez azt jelenti, hogy úgy vehetsz fel hitelt, vagy adhatsz kölcsönt másnak, hogy kihagyod a hagyományos pénzintézeteket. A bankok kihagyásával, a két fél között az üzlet közvetlenül jön létre, a pénz csak a két fél között cserél gazdát.

Az online piac itt is megteremtett egy olcsó, és költséghatékony megoldást, hiszen itt minden az internet segítségével működik. Az eljárás is nagyon gyors, befektetni körülbelül 5-10 perc alatt tudsz, amiben már a regisztráció is benne van, míg hitelhez is pár nap alatt hozzá tudsz jutni. Viszont meggondolatlanul ne rohanj számlát nyitni sehova.

Minél rosszabb besorolású egy ügyfél, annál nagyobb kamattal lehet neki kölcsönadni, azonban annál nagyobb eséllyel mondhatunk búcsút a pénzünknek, vagy egy részének.

Érdekesség, hogy már olyan projektekben is részt vehetsz, hogy nem vársz el kamatot a pénzedért cserébe, viszont segítesz egy elmaradottabb országban valakinek létrehozni, vagy fejleszteni a vállalkozását, vagy non-profit szervezetét. Tehát nem adományozol, hanem inkább kölcsönt adsz. Ez egy jó módszer lehet arra, hogy egy bizonyos összegből, folyamatosan tudj segíteni másokon.

A következő ábra segít elképzelni, hogyan működik is a rendszer:

Persze, ahhoz, hogy ilyen személyekkel találkozhass, szükség van valakire, aki „összehoz titeket”. Ilyen oldal például az észtországi Bondora is.

Mit kell tudni a Bondoráról?

A Bondora egy Észt fintech vállalat, melyet 2008-ban alapítottak azzal a céllal, hogy a közösségi hitelezés piacon kapcsolatokat teremtsenek a felhasználók között. Azóta több, mint 45.000 ember fektetett be rajtuk keresztül, 52,5 milliárd forintot meghaladó értékben. A vállalat közleménye szerint-, az átlagos kölcsön értéke hozzávetőlegesen 150.000 forint, amit körülbelül 60 hónap alatt fizetnek vissza a hitelezőnek.

Hatalmas fejlesztést követően, 2019 elejétől már 24 európai ország nyelvén – köztük magyar nyelven is- elérhető online platformjuk. Ezzel szinte egész Európában lebontották a nyelvi akadályokat a P2P befektetések előtt. Így most már olyan országokban is hazai nyelven lehet a platformjukat használni, ahol eddig jó angol tudásra volt szükség.

A legnagyobb piacuk Észtország, de már Finnországban és Spanyolországban is jelen vannak. Azzal pedig , hogy 24 ország nyelvére lefordítottak mindent, úgy tűnik sikeresen fognak további piacokra is betörni.

A Bondorán keresztül kihelyezett kölcsönök 34%-át már maradéktalanul visszafizették a kölcsönt felvevők, 33% törlesztése folyamatban van, és 24% esetében van 180 napot meghaladó csúszás. Amennyiben kipróbálnád ezt a lehetőséget, három különböző opció közül választhatsz, és már 1 euró is elegendő a platform éles kipróbálásához. A regisztrációhoz pedig még ennyi sem szükséges.

A Bondora szolgáltatásai

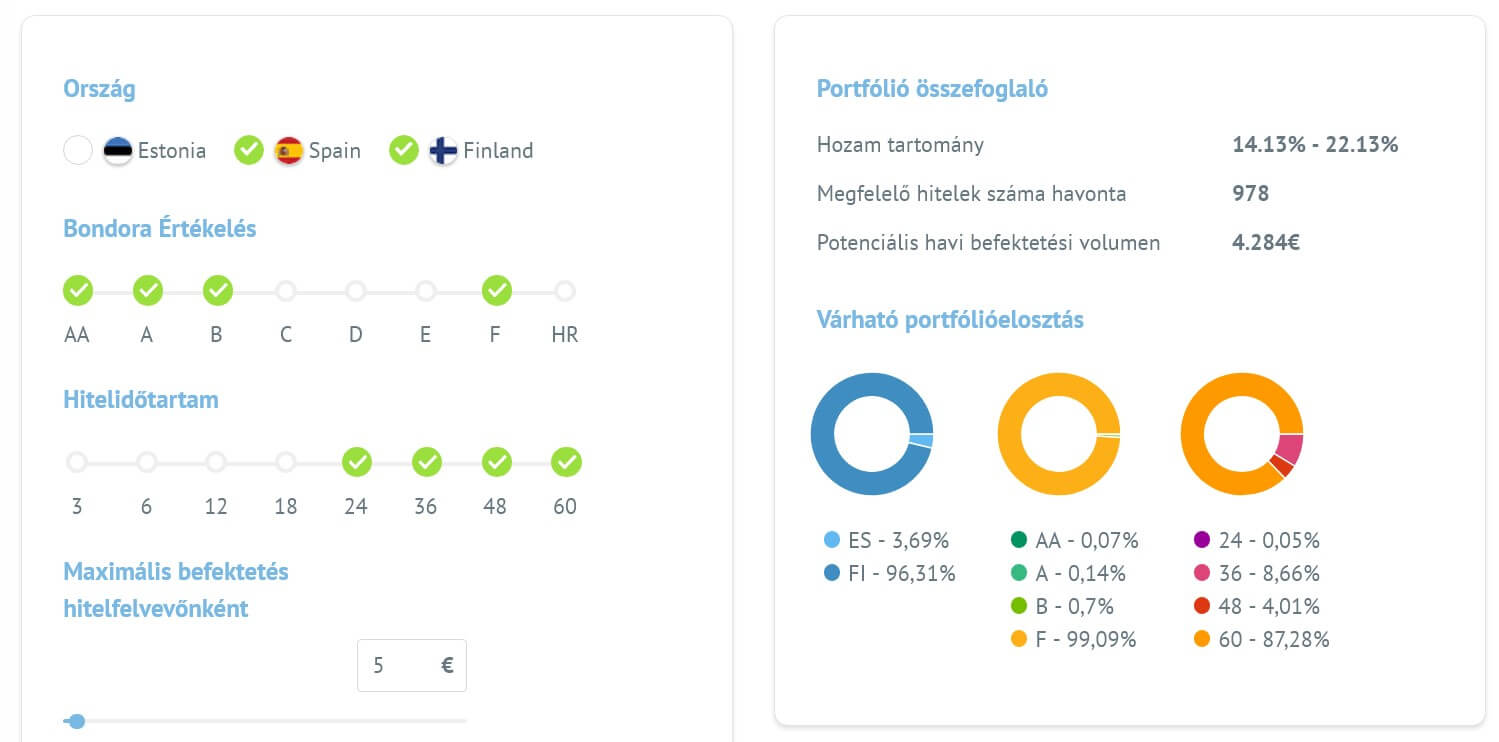

Az egyik szolgáltatásuk a Portfolio Manager, mely esetén különböző hozamok érhetőek el, saját stratégiát alakíthatsz ki, közepes kockázat mellett. A Bondora Portfolio Pro opciója esetén a legmagasabb a kockázat, viszont mindent személyre szabhatsz, és akár a legmagasabb hozamokat is megcélozhatod. A Portfolio Pro szolgáltatás felületén a következőt láthatod:

Kiválaszthatod, hogy mely országokba szeretnél hitelezni (jelenleg a Bondora felhasználói Észtország, Finnország, és Spanyolország lakosainak tudnak hitelezni), illetve milyen kockázati besorolású ügyfeleknek. A legjobb ügyfelek AA besorolást kaptak, míg a legkockázatosabbak HR-t. A hitel időtartamát, és azt is beállíthatod, hogy mekkora összeget vehet fel egy-egy személy maximálisan. Ezzel csökkentheted a kockázatodat.

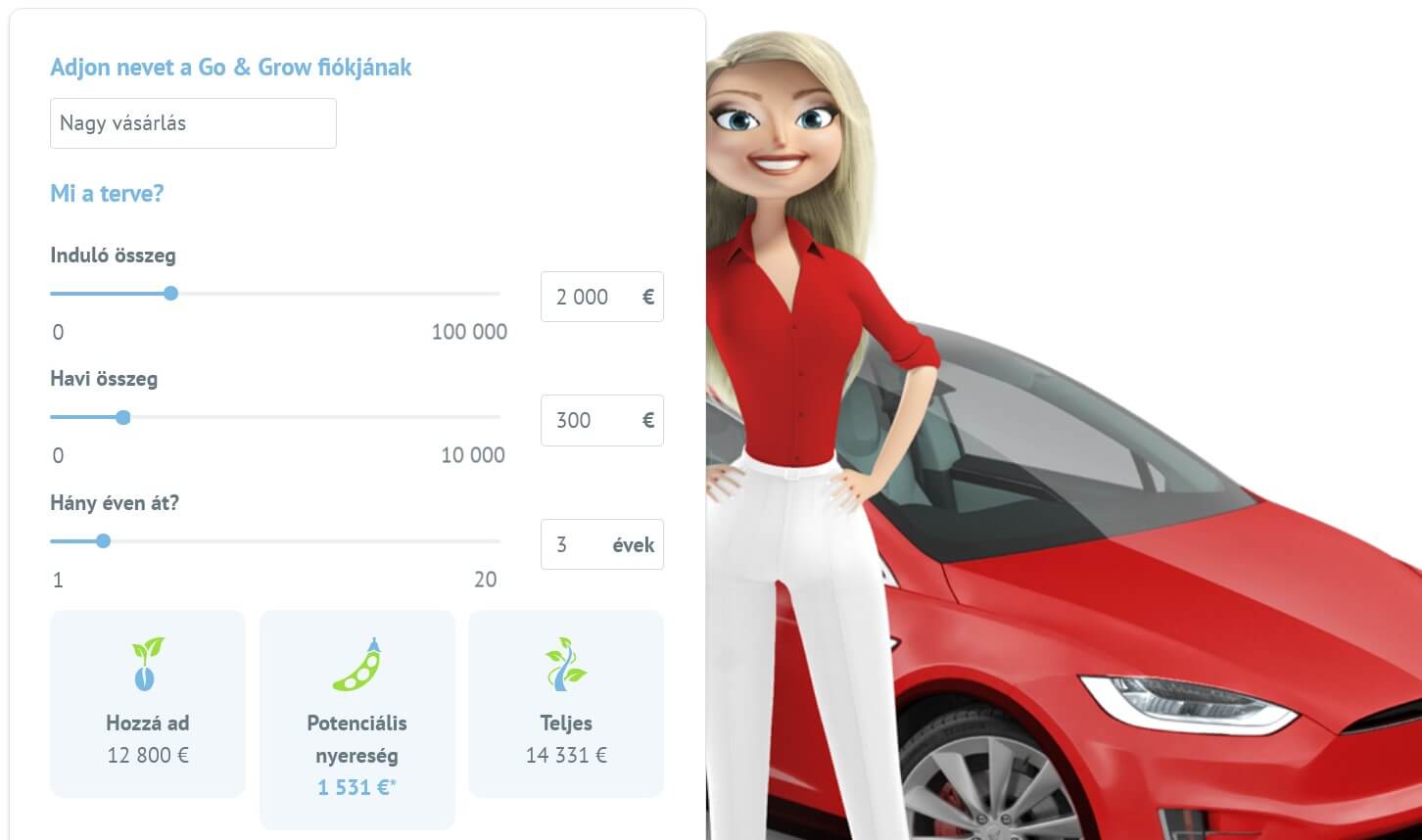

A legnépszerűbb, a legújabb szolgáltatásuk, amit Grow&Go-nak hívnak. A befektetés folyamatát a lehető legjobban leegyszerűsítették, tényleg csak pár kattintás az egész. E szolgáltatás esetén maximum éves 6,75%-os* hozamra számíthatsz az oldal szerint, mindenféle plusz költség felszámítása nélkül. A három lehetőség közül, ez a legbiztonságosabb megoldás. Ha most ismerkedsz ezzel a lehetőséggel, és mindenképp kipróbálnád, ezzel az opcióval kezd.

Ennek a lehetőségnek alacsonyabb a kockázata, mint ha te választanád ki, hogy éppen kinek hitelezel, itt mindent a Bondora csinál a háttérben. Nincs plusz költsége, 1 eurót levonnak amikor kivennéd a pénzed.

Ennek a szolgáltatásnak szintén előnye a többihez képest, hogy magas fokú likviditása van a pénzednek. Amennyiben úgy döntenél, hogy szükséged van rá, azonnal visszakaphatod. Persze, ennek az az ára, hogy meg kell elégedned maximum 6,75%*-os hozammal.

Kihelyezett hitelek és visszafizetésük

A statisztikáik szerint, a legtöbben a meglévő hitelüket cserélik kedvezőbbre, illetve felújításra vesznek fel hitelt. Emellett körülbelül 5% valamilyen járművel kapcsolatos kiadást fedez, illetve hasonló arányban vesznek fel hitelt üzleti célokra is. Néhányan oktatásra, illetve egészségügyi ellátásra költik a kölcsönkapott pénzt.

Mi történik, ha valaki nem tud fizetni? Alapvetően a vállalat igyekszik megszűrni azt, hogy ki vesz fel hitelt. Például 300 eurós havi bevétel alatt erre nincs lehetősége senkinek. Amennyiben valaki nem tud fizetni, jogi útra terelik az ügyet, és különböző követeléskezelő cégek foglalkoznak ezzel a továbbiakban.

A kockázatokra korrekten felhívja az oldaluk a figyelmed, illetve szinte mindenhol írják, hogy nem tőke garantált befektetésről van szó. Mindenképp ajánlatos elolvasni mielőtt bárkinek is hitelezel. Illetve azt is vedd figyelembe, hogy a kockázat és a hozam, mindig kéz a kézben jár.

Jelenleg-, több itthon is ismertebb fizetési lehetőség segítségével is tudsz pénzt befizetni, mint például a Visa, a Mastercard, a Trustly, vagy akár a Transferwise. Mielőtt kiutalnál magadnak pénzt, szükséged lesz arra, hogy igazold a személyed.

Mire kell odafigyelned a közösségi hitelezés során?

Miután megismerkedtél a közösségi hitelezéssel, érdemes azt is megvizsgálni, hogy érdemes-e neked ebben a megoldásban gondolkodnod. Jól sejted, vannak előnyei és hátrányai is, és mint minden befektetésnél, érdemes odafigyelni az apró részletekre is.

A közösségi hitelezés előnyei

Előnye a közösségi hitelezésnek, a banki hitelekhez képest, hogy sokkal több pénz jut neked a hitel kihelyezéséből, mintha csak a bankban lekötötted volna a pénzed. Egyértelmű, hogy egy bank, amelynek fiókokat kell fenntartania, és ügyintézők sorának bérét kell kifizetnie, soha nem fog a meglévő a rendszerén keresztül olyan kamatokon kölcsönt adni, mint amilyen lehetőségek ezeken a fintech cégeken keresztül elérhetőek.

Gondolj csak bele, mondjuk lekötöd a betéted a bankodnál 1 évre, és akciósan kapsz 2% kamatot a pénzed után. Ezt követően a pénzt a bank kihelyezheti például jelzáloghitelként 4%-os kamaton, de akár személyi kölcsönként is, amely során már éves szinten mondjuk 13% kamatot fog kérni.

Befektetőként lehetőséged van arra, hogy a megfelelő stratégia kidolgozása mellett, a legkülönbözőbb hitel igényeket finanszírozhasd meg. Ezért cserébe pedig kamatot fogsz kapni.

A kölcsönt igénylő is jól jár, hiszen ebben a formában nagyon gyorsan kaphat hitelt, ráadásul lehet, hogy alacsonyabb kamaton, mint ha bemenne egy bankhoz. Sokszor csak kisebb összegek felvételéhez kérik a segítséget, hiszen azokért nem éri meg jelzálogot tenni az ingatlanra, vagy egy személyi kölcsön magas kamatát fizetni éveken át.

Hitelezőként megválaszthatod, hogy kinek, és mekkora összeget kívánsz kölcsön adni. Különböző kockázati besorolást kapnak a hitelt felvenni készülők, így még azt is meg tudod határozni, hogy adott kamatért, hajlandó vagy-e bevállalni a magasabb kockázatot, vagy inkább megelégszel az alacsonyabb kockázattal járó, alacsonyabb hozammal.

Gondoltál már arra, hogy milyen jó is a bankoknak? Nos, a közösségi hitelezés megjelenésével, akár magánszemélyként is „banknak” érezheted magad. Ehhez persze szükséged lesz befektetni való tőkére, és persze jóval magasabb kockázatot kell vállalnod, mint ha például csak állampapírt vennél.

A közösségi hitelezés kockázatai

Nem szabad elmenni a különböző kockázatok mellett sem. Mivel itt a háttérben nem bankok állnak, természetesen a kockázat is magasabb, mintha csak lekötötted volna egy évre a pénzed. Itt nincs bank, aki majd helytáll, amennyiben egy adós nem tudja neked visszafizetni a pénzed. Ezért cserébe persze magasabb hozamot is várhatsz. Persze-, jogászok-, és követeléskezelő cégek megpróbálják majd behajtani a pénzt az adóstól.

Egyelőre, a szabályozás még kiforratlan, de már megindultak ebből a szempontból is a változások. Érdekes kérdés, hogy mi lesz az ilyen szolgáltatások jövője Európában. Inkább a Transferwise, vagy a AirBnB-hez hasonló sikertörténet, vagy inkább az Uber-féle huza-vona várható a szabályozók, és a szolgáltatók között.

A határon túli behajtás, a nyelvi nehézségek, devizakockázat mind plusz kockázati tényezőt jelentenek. Érdemes belegondolni, hogy ha például jogi útra terelődik egy ügy, akkor milyen módon tudsz kommunikálni mondjuk egy lengyel céggel. Fontos megjegyeznem, hogy egy ilyen ügylet esetén akár a teljes befektetett tőkédet elvesztheted.

Záró gondolatok

Ha érdekel az ilyen jellegű befektetési lehetőség, nem árt ha nyitott vagy az új pénzügyi megoldások iránt, és megfelelő hozzá a kockázatviselési hajlandóságod. Érdemes alaposan átgondolnod, hogy neked való-e egy ilyen lehetőség.

Összességében egy nagyon érdekes új piacról-, és lehetőségről beszélhetünk, amikor a közösségi hitelezés a téma. Azt az idő fogja eldönteni, hogy mekkora piaci szeletet tudnak kihasítani az ilyen fintech vállalatok, de az már most látszik, hogy a bankok alternatívája lehet mind befektetői, mind hitelfelvevői oldalról.

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

Ezt a cikket, a Bondorával való együttműködésben írtuk.

*Mint minden befektetésnél, a tőkéd kockázatnak van kitéve, és a befektetések nem garantáltak. A hozam 6,75%. Mielőtt befektetni szeretnél, kérlek, tekintsd át kockázatelemzésüket, vagy ha szükséges, konzultálj pénzügyi tanácsadóval.

Ez egy nagyon jó cikk! Köszönöm!

Az MNB-nek erről mi az álláspontja? Nem jelenthetnek fel ez miatt törvénytelen hitelezésért?

Köszi! Írtam nekik, egyelőre még nem kaptam választ, ha megérkezik megírom. Ebben a dokumentumban van szó róla, viszont 100%-os kijelentést nem tennék addig, amíg konkrét választ nem kaptam. Erre keress rá: Állásfoglalás közösségi finanszírozás (crowdfunding) felügyeleti megítéléséről

Én köszönöm!