Az elmúlt időszakban jelentős változások következtek be a lakáshitel piacon. Fontos, hogyha lakáshitel igénylése előtt állsz, tájékozódj, mivel a hitelek mindig egy bizonyos fokú veszélyt, kockázatot is jelentenek. Ebben a cikkben megmutatjuk, hogy milyen változások történtek a lakáshitelek terén.

Az MNB szabályozása szerint október elejétől, ha nem a biztonságosabb, hosszú távra rögzített kamatú lakáshitelek közül választasz, akkor kisebb összeget kaphatsz a banktól, az eddigiekhez képest.

A lakáshitelek október 1.-jéig…

A Magyar Nemzeti Bank eddig is a lakáshitel felvételét kezdeményező személyek biztonságára törekedett. Ez észrevehető volt, amikor bevezette a Minősített Fogyasztóbarát Lakáshitelt.

A Minősített Fogyasztóbarát Lakáshitel minősítési rendszerrel, a jelzáloghitel-finanszírozás-megfelelési mutatóval, a hosszú futamidejű kamatcsereügyletekkel és a jelzáloglevél-vásárlási programmal segítette a biztonságos hitelfelvételt.

Ezzel a szabályozással a változó kamatozású, magasabb kockázatú lakáshitelek felvételének csökkenését próbálta elérni, a fix kamatozású hiteleket előtérbe helyezve.

Erre még nagyobb hangsúlyt fektetve, kezdeményezte az MNB Pénzügyi Stabilitási Tanácsa a jövedelemarányos törlesztőrészlet mutatóra (JTM) vonatkozó szabályok módosítását.

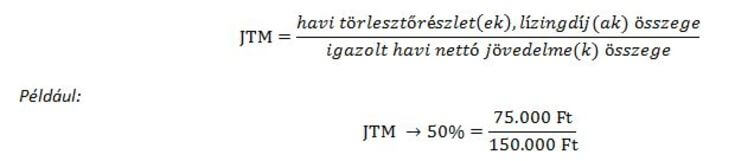

Mi az a JTM?

A jövedelemarányos törlesztési mutatót az MNB az adósságfék-rendeletének részeként, még 2015 kezdetén vezette be. Ez a hitelt felvevők biztonságát szolgálja.

Ha te veszed fel a hitelt, akkor a rendszeres jövedelmed meghatározott arányában maximalizálja a vállalható törlesztési költségeket, így megóvva téged az eladósodástól.

A JTM kiszámítása viszonylag egyszerű művelet. A várható havi törlesztőrészleted összegét kell elosztanod az igazolt havi nettó jövedelmed összegével. Ha adóstársat is bevonsz a hitelfelvételbe, akkor a kettőtök havi nettó jövedelmét össze kell adni, s ezzel a számmal kell elosztani a törlesztőrészlet összegét.

Példa JTM számításra:

(Forrás: mnb.hu)

A JTM-en kívül egyébként van még egy korlát a fedezett hitelek esetében. Fedezett hitel például a jelzáloghitel. Ez a hitelfedezeti mutató (HFM), amikor is a fedezetek arányában (pl.: lakás) arányában korlátozza a felvehető hitel nagyságát.

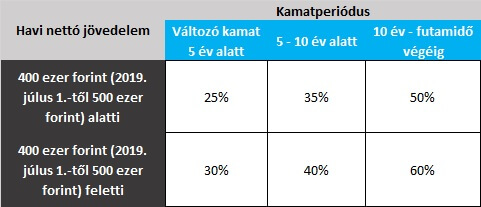

Változások október 1.-jétől a lakáshitel felvételében

Amennyiben 5 évnél rövidebb kamatperiódusú forint jelzáloghitelt szeretnél felvenni, akkor számítanod kell arra, hogy ezentúl az adós, jelen esetben a te havi törlesztőrészleted nem haladhatja meg a rendszeres havi nettó jövedelmed 25, magasabb jövedelem esetén a 30%-át.

5 évnél hosszabb, de 10 évnél rövidebb kamatperiódusú hitel választása esetén szintén korlátozták a felvehető összeget. A havi törlesztőrészlet összege ebben az esetben nem haladhatja meg a havi nettó jövedelmed 35, magasabb jövedelem esetén a 40%-át.

Olyan forint jelzáloghitel esetében, amikor is legalább 10 éves kamatperiódussal rendelkezik, vagy esetleg a futamidő végéig fix kamatozású, nem módosultak a JTM limitek. Így a törlesztőrészleted összege maximum az igazolt havi nettó jövedelmed 40, magasabb jövedelem esetén 50%-a lehet.

A változások összefoglalva:

(Forrás: mnb.hu)

Vagyis 2019. július 1.-től a jövedelemre vonatkozó szabályok is változnak. Az igazolt havi nettó jövedelmed, ha 500 ezer forint alá esik, akkor a még az alacsonyabb jövedelmű sávba sorolnak, így kisebb törlesztőrészlet engedélyezett majd számodra.

Ez a rendelet az új hitelfelvételeken kívül, a már felvett hitelek kamatkockázatának mérséklését is támogatja. A rendelet szerint a szerződésmódosításnál és hitelkiváltásnál, ha nem rövidül az új hitel kamatperiódusa, nem kell alkalmazni az adósságfék szabályokat.

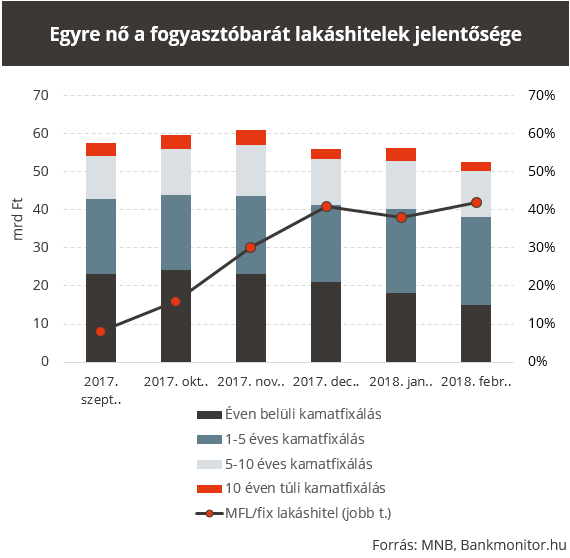

Hogyan alakulnak a lakáshitelek?

Vagyis a Minősített Fogyasztóbarát Lakáshitelek egyre kapósabbak, ebből pedig arra következtethetünk, hogy lakáshitel felvételét kezdeményező emberek egyre felelősségteljesebben, átgondoltabban vesznek fel kölcsönt a bankoktól.

Milyen támogatásokat vehetsz igénybe a lakáshitelekhez?

Kamattámogatás

Az egyik támogatás, amit új lakás vásárlásához, építéshez, használt lakás vásárlásához, korszerűsítéséhez, vagy legalább komfortos minősítést kapott használt lakások bővítéséhez vehetsz igénybe, az az otthonteremtési kamattámogatás.

Ez röviden azt jelenti, hogy az állam kamattámogatást nyújt a felvett lakáshitel kamatainak a megfizetéséhez a futamidő első öt évében.

Az otthonteremtési kamattámogatás esetén viszont meg kell felelned bizonyos kritériumoknak mivel több esetben is korlátozásokkal ütközhetsz szembe.

Új lakás vásárlása esetén az ÁFA és a telekár nélkül számított vételára a lakásnak valamint építés esetén az ÁFA összegét is tartalmazó költség nem lehet több mint 30 millió forint. Használt lakás esetén ez az összeg a 20 millió forintot sem haladhatja meg, míg bővítés vagy korszerűsítés esetén az ÁFA-val összevont költségnek 15 millió forint alá kell esnie.

Továbbá, a támogatott kölcsön összege új lakás vásárlása, valamint építése esetén maximum 15 millió forint, használt lakás vásárlása, korszerűsítése, valamint bővítése esetén maximum 10 millió forint lehet.

Egy kis plusz: a kamattámogatás Otthonteremtési hitel esetén ugyebár 5 évig, de többgyermekes családok hitelfelvétele esetén 20 évig, CSOK 10+10 igénybe vétele esetén pedig 25 évig tart.

0%-os hitel felújításra korszerűsítésre

A Magyar Fejlesztési Bank magánszemélyeknek kínál 0% kamattal rendelkező visszatérítendő hitelt.

Családi házak, lakóházak, szabadon álló házak, sorházak, társasházak, ikerházak, hétvégi házak, valamint üdülőházak esetében is, ez a hitel, akár 10 millió forint kölcsönösszeget is jelenthet.

Az igénylésnek alapvetően két fő köre van. Az egyik az energiahatékonyság javítása, a másik pedig a megújuló energia felhasználása.

Az energiahatékonyság javítása a homlokzati hőszigetelést, a födémszigetelést, nyílászáró cserét, világításkorszerűsítést és fűtéskorszerűsítést foglalja magában, vagyis a felvett hitelt ezekre a korszerűsítésekre fordíthatod.

A megújuló energia felhasználására felvett hitel pedig a napelemes, napkollektoros rendszerek, és a hőszivattyús, valamint a biomassza hőtermelő berendezések kiépítésére költhető el.

Ezt a hitelt tehát magánszemélyek, társasházak, és lakásszövetkezetek igényelhetik, de mindenképpen rendelkezned kell minimum 10% önerővel. Ez a hitelfelvétel egyik feltétele.

A hitel összege viszonylag nagy tartományban mozog. A minimum hitelösszeg 500 ezer forint, a maximum hitelösszeg pedig magánszemélyek esetében 10 millió forint. A futamidő pedig maximum 20 év lehet.

Egyéb tudnivalók, támogatások

Önsegélyező pénztár

Az önsegélyező pénztár szintén egy megtakarítási forma. Erre jelenleg állami támogatás nem, de adókedvezmény igényelhető.

Vagyis, amennyiben van személyi jövedelemadó befizetésed, akkor az éves befizetéseid 20%-ának megfelelő összeget visszaigényelhetsz az SZJA befizetésedből a megtakarítási számládra.

Az önsegélyező pénztárban megtakarított pénzedet, a visszaigényelt adókedvezménnyel együtt, pedig a lakáshiteled törlesztésére is fordíthatod. Azt azonban fontos megjegyezni, hogy a lakáscélú forint alapú hitel törlesztésre fordítható havi összeg legfeljebb az év első napján érvényes havi minimálbér 15 százalékának megfelelő összeg lehet.

Részletesen erről itt írtunk: Lakáshitel önsegélyező pénztárból: 20% adókedvezményt kaphatsz lakáshitelre.

Záró gondolatok

A lakáshitel felvétele előtt, mindenféleképpen érdemes tájékozódnod, hogy milyen kedvezmények, támogatások érhetőek el jelenleg a piacon. Így jelentős plusz kiadást megspórolhatsz!

Mindezeken kívül valóban érdemes előre tervezni a lakáscélú kiadásokat, mivel saját pénzből, megtakarításból sokkal kiszámíthatóbban tudod megvalósítani a céljaidat, mint hitelből, még így is, hogy az MNB egyre biztonságosabbá teszi a hitelfelvételeket.

Szerinted az új jövedelemarányos törlesztőrészlet megakadályozza, hogy az emberek felelőtlenül adósodjanak el?

Ha most tervezel lakáshitelt felvenni, beletartozol valamely támogatottak körébe?

Válaszaidat írd meg kommentben!

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

LTP állami támogatás megszűnt, tegnap előtt.

Igen, köszi! Írtunk is róla, benne maradt még ebben a cikkben. Javítottuk.