Megszűnt a lakáscélú tervekkel rendelkező emberek kedvenc befektetésének támogatása. 2018. 10. 16.-án volt az utolsó lehetőséged arra, hogy lakástakarék-pénztári szerződést kössél úgy, hogy a 30%-os állami támogatást is megkapd rá. Ez azt jelenti, hogy a jelen formájában lakástakarék-pénztár tagjává válni már nem éri meg. De mi lesz a lakástakarék-pénztár helyett?

Kiválthatják az LTP megtakarításokat más, talán okkal kevésbé elterjedt takarékoskodási módok? Ebben a cikkben ezen módokat fogjuk részletesen áttekinteni, hogy megfelelő termékek lehetnek-e azok számára, akiknek a lakástakarék-pénztár eddig az volt.

Ez a két, szintén lakáscélú terveket megvalósító mód, a Nemzeti Otthonteremtési Közösség, valamint a Családi Otthonteremtési Kedvezmény. Az, hogy ezek mennyire helyettesítik majd a lakástakarék-pénztárakat, a jövő zenéje, de működésüket tekintve teljes mértékben összehasonlíthatóak.

Az lakástakarék-pénztár megszűnéséről…

A lakástakarék-pénztár egy kiváló megtakarítási forma volt azok számára, akiknek lakáscélú terveik voltak 4-10 éven belül. A lakáscélú terveket persze elég tágan lehetett értelmezni.

A lakástakarék-pénztári megtakarításodat, évente 30% állami támogatást kaptál a befizetéseid után (de max. 72.000 forintot). Ezt elkölthetted akár lakásfelújításra, lakásvásárlásra, építésre, vagy akár a lakáshiteled törlesztésére is. Továbbá felhasználhattad olyan bútorokra, gépekre, amik a lakásodba beépítésre kerültek, ha ezekről számlát nyújtottál be.

A hónap elején már felröppentek olyan hírek, hogy jelentős változás elé néz a lakástakarék-pénztárak piaca. Ekkor még leginkább csak a 30%-os állami támogatás csökkentéséről beszéltek. Ezek a hírek az elmúlt években egyébként már többször is pletyka szinten kitudódtak, így sok közvetítő ki is használta ezt, gyorsan megkötött számos szerződést.

Éppen ezért a sokadik ilyen hír után, már senki nem tudta, hogy esetleg nem a lakástakarék-pénztárak terjesztik-e ezeket a pletykákat, a több és gyorsabb szerződések megkötése érdekében.

Ami ezek után történt, arra viszont senki nem gondolt. Jelen helyzetben még annak is jobban örült volna mindenki, ha az állami támogatást csökkentik.

2018.10.15.-én egy olyan törvényjavaslat jelent meg, mely szerint a teljes állami támogatást a lakástakarék-pénztár esetében, eltörlik. Erről másnap, kiemelt prioritással, már szavazott is az országgyűlés. 125 igen és 49 nem szavazattal a lakástakarék-pénztár állami támogatását megszüntették. Szintén szélsebesen, a köztársasági elnök, már alá is írta, valamint a Magyar Közlönyben is megjelent már az új jogszabály.

Mi történik így a lakástakarék-pénztárral?

Bánki Erik, az országgyűlésen többek között ezzel a mondattal érvelt a lakástakarék-pénztár állami támogatásának megszüntetése mellett: “Ez a megtakarítási forma, nem szolgálja eredményesen az otthonteremtési célokat, miközben a szolgáltatók az állami támogatás egy részén is extra profitot is realizálnak.”

Ezzel a mondattal tehát azt támasztja alá, hogy az állami támogatást, azért szüntették meg, mert a bankoknak, pénzintézeteknek is hasznuk van a lakástakarék-pénztár szerződéseiből. Ez így is van. A pénzintézetek, pontosan úgy, mint ahogyan, sok más, több millió vállalat is, profitorientált.

Amennyiben valóban ez a probléma, akkor valószínűleg egy ilyen drasztikus lépés helyett más megoldást is lehetett volna találni.

Nézzük meg például a Fundamentát. Ez a cég kizárólag a lakástakarék-pénztári szerződéseiből, és az azokhoz kapcsolható hitelekből tartotta fenn magát.

Remélhetőleg ez még nem a végleges, és sikerül kitalálni egy olyan megoldást, mellyel az lakástakarék-pénztárak is életben maradhatnak, valamint a takarékoskodni kívánó emberek számára is kedvező konstrukció lesz.

Olyan hírek is felröppentek, miszerint a kormány a CSOK, és a tudomásunk szerint nem túl népszerű NOK takarékoskodási formát szeretné erősíteni a lakástakarék-pénztár helyett. De vajon helyettesíthetik-e ezek a konstrukciók a lakástakarék-pénztárt?

A lakástakarék-pénztár és a CSOK

A Családi Otthonteremtési Kedvezményéről szóló jogszabály, melyet többször módosítottak már, alapvetően a leendő szülők, családok számára teheti könnyebbé a lakás vagy ház vásárlást, valamint az építést. Vagyis például lakásfelújításról, új beépített bútorokról ebben az esetben szó sincs. Na meg persze ez csak a gyermeket nevelő, de leginkább a gyermeket tervező családoknak kedvezhet.

Jelenleg a vissza nem térítendő támogatás mértéke a vállalt gyermekek számától függ:

A lakástakarék-pénztár állami támogatásának eltörlésének indoklásában, külön kiemelték a gyermekes családok lakáshoz jutását segítő CSOK-ot, mint olyan konstrukciót, amit bővíteni szeretnének a lakástakarék helyett. Erre a támogatási formára egyébként eddig is rengeteg pénzt áldozott a kormány.

A tervek szerint a 2018-as évre 100,9 milliárd forintot szán erre a célra a kormány, de mivel a lakástakarék-pénztárra szánt évi több tíz milliárd forintot is a CSOK céljára használjál fel, akkor az a keretösszeget jelentősen megnöveli majd. Persze felmerül az a kérdés, hogy lesz-e annyi jelentkező az Otthonteremtési Kedvezményre, akik ezt kihasználnák, vagy esetleg a támogatások összegén növelne a kormány.

A legnagyobb probléma azonban az, hogy a CSOK teljesen más embereknek, más élethelyzetre ad megoldást, mint a lakástakarék-pénztár. A CSOK ugyanis nem jelent megoldást azok számára, akik egyedülállóak, nem vállalnak gyereket, vagy esetleg van gyerekük, de már felnőtt. Továbbá azok számára sem megfelelő konstrukció, akik a meglévő hitelüket törlesztik, nincs meg az elegendő önerejük a lakáshitel felvételéhez (mivel ezt nem minden banknál váltja ki a CSOK), vagy esetleg csak felújítani szeretnének.

Az OTP adatai szerint, az ügyfelek 74%-a pedig lakásfelújításra költi a megtakarítását. Így ezzel a lépéssel ők sajnos már nem tudnak megtakarítani állami támogatást igénybe véve.

Ráadásul a CSOK-kal is akkor járnak a legjobban a családok, ha 3 gyermekük van, vagy 3 gyermeket vállalnak, s új lakást vesznek vagy építenek. Csak ebben az esetben kapják meg a 10 millió vissza nem térítendő, és a 10 millió kedvezményes hitelt. Éppen ezért a CSOK számos emberi csoportnak nem alternatíva a lakástakarék-pénztár helyett.

2019-től megváltoznak a CSOK feltételei

A CSOK vissza nem térítendő összegein nem változtatott a kormány. Vagyis, a fenti táblázat a releváns, ha nem vállalsz három gyermeket, és/vagy nem szeretnél hitelt felvenni.

Azonban, ha mégis szeretnéd igénybe venni a 10 millió forint, 3% kamatozású, kedvezményes lakáshitelt, akkor 2019-től már akkor is megteheted, ha nem 3, hanem két gyermeked van, vagy két gyermeket vállalsz.

Vagyis, két gyermek esetén 2,6 millió+10 millió forintot fordíthatsz egy új lakás megvásárlására, építésére. Sőt, változik a három gyermek esetében felvehető hitel összege is. Ezek a családok a 10 millió forint vissza nem térítendő összeg mellé már nem 10, hanem 15 millió forintos kamattámogatott hitelt igényelhetnek.

A változásokat az alábbi táblázatban foglaltuk össze:

Fontos, hogy nem maga a támogatási összeg változott, hanem a CSOK-hoz felvehető kedvezményes lakáshitelre való jogosultságot bővítették ki. A három gyermekes családok esetében, pedig a felvehető összeget növelték. Mindez viszont, csak az új építésű ingatlanokra vonatkozik.

A lakástakarék-pénztár és a NOK

A Nemzeti Otthonteremtési Közösség egy olyan lakásvásárlási közösség, melyet még az állam is támogat. Aki belép ebbe a csoportba, kizárólag új lakás vásárlása céljából, egy előre meghatározott összegre és futamidőre szerződik a közösséggel. Majd ezek után megkezdi a befizetéseket.

A közösség által befizetett összegekből sorsolás és licit útján döntik el, hogy a tagok közül az adott negyedévben ki kapja meg a teljes szerződéses összeget, kamatmentes kölcsönként, amiből meg tudja venni a lakását.

Majd a lakásvásárlás után is folytatnod kell a befizetéseket, amíg az állami támogatásokkal együtt vissza nem törleszted a kapott kölcsönt. A tagok befizetéseik után 30% állami támogatásban részesülnek.

A NOK esetében, viszont nem 72.000 forint az állami támogatás, mint amit most a lakástakarék-pénztáraknál eltöröltek, hanem akár 300.000 forintot is kaphatsz, 15 éven keresztül.

Részletesen a NOK működéséről is olvashatsz: Hogyan működik a NOK, és megéri-e beszállni? (kendőzetlenül)

Eddig egyébként összesen egy közösség indult pár száz fővel, bár jelentéseik szerint hamarosan új közösséget indítanak. Vajon ez is egy oka lehet a lakástakarék-pénztár állami támogatásának eltörlésének?

A NOK is hasonló cipőben jár, mint a CSOK. Nem teljesen fedi le azon emberek igényeit, akik eddig kihasználták, vagy ki szerették volna használni a lakástakarék-pénztár előnyeit. Elsősorban a már most jómódban élő embereknek érheti meg a NOK, mivel egyáltalán nem kiszámítható az, hogy mikor jutsz lakáshoz. Aki nem szorul rá, akár jó lehet, bár akkor sem biztos, hogy ez a legmegfelelőbb konstrukció, de aki tényleg lakást szeretne, az biztos, hogy nem a kiszámíthatatlanságra vágyik.

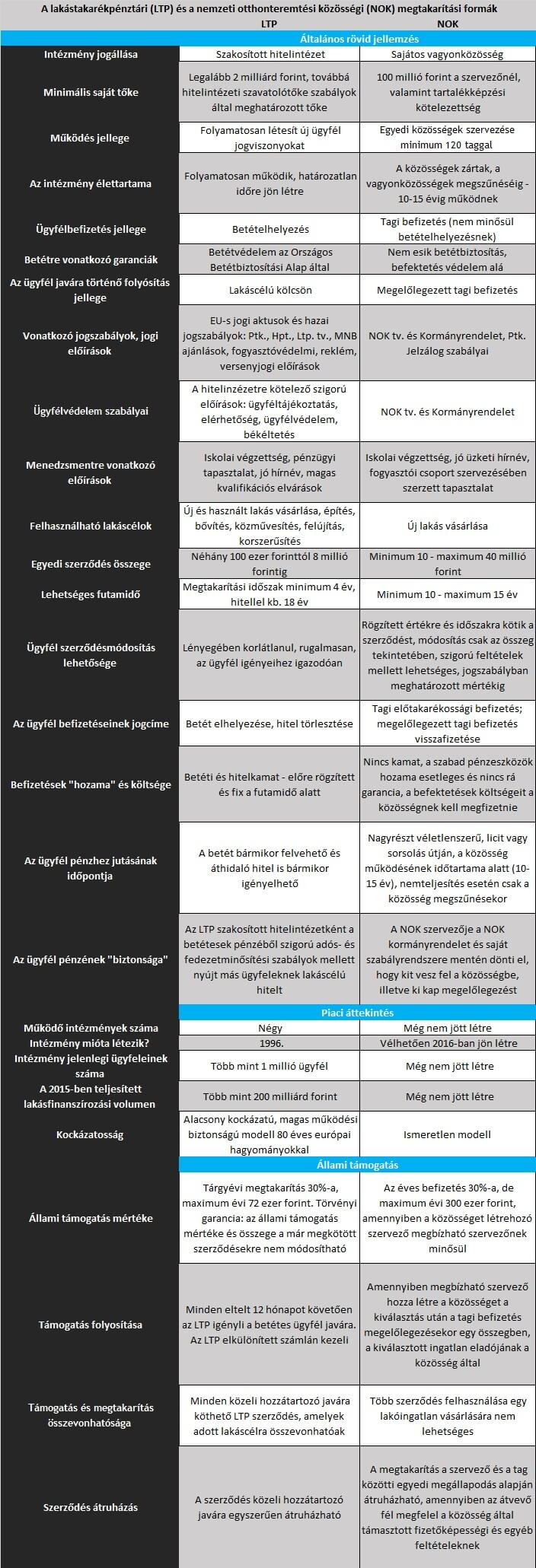

Az lakástakarék-pénztár és a NOK összehasonlító táblázatát korábban az MNB is közzétette:

(Forrás: mnb.hu)

Persze ez a táblázat korábbi, így a piaci áttekintés része nem feltétlenül releváns már, más összehasonlított szempontok viszont teljes mértékben. Összefoglalva tehát, ez a konstrukció sem alternatívája a lakástakarék-pénztári szerződéseknek.

Záró gondolatok

Tehát egyelőre nincs olyan megtakarítás, ami kifejezetten azoknak kedvezne, akik különböző lakáscélra szeretnének megtakarítani pénzt, amire állami támogatás is járna.

A magyar Bankszövetség egyébként erről nyilatkozott az MTV-nek. A riportban arra kérte a kormányt, hogy a most megszűnő lakástakarék-pénztár helyett, legyen más megtakarítási forma. Egy olyan új konstrukció megvalósítását tegyék lehetővé, persze szakmai egyeztetés alapján, amelyben az állami támogatás hosszú távon működhet.

Te a lakástakarék-pénztár helyett ki tudod használni a CSOK-ot vagy a NOK-ot?

Mit gondolsz, a lakástakarék-pénztár állami támogatását tényleg az említett konstrukciók erősítése miatt törölték el?

Írd meg kommentben válaszaidat!

Évek óta keressük a lehetőségeket, hogy lakáshoz jussunk.

A feleségemmel legalább három gyerekben gondolkodunk, de sajnos a jelenlegi lehetőségek (CSOK, NOK) túl megszorítóak, a CSOK „bevállalásos” rendszere pedig túl rizikós (a büntetőkamat mértéke elrettentő hatású).

További probléma a tőkehiány (ezt enyhítette volna az LTP), illetve hogy fiatal családként nem tudunk a CSOK összegéből, illetve a tőkéből a korm. rendeletben előírtaknak (pl. minimális alapterület) megfelelő lakáshoz jutni, ráadásul a 10 éves elidegenítési tilalom és bentlakási kötelezettség miatt arra sincs lehetőség, hogy most igénybe vegyük egy kisebb lakás vásárlására a CSOK-ot, majd amikor jön a harmadik gyerek, akkor ezt eladni és egy nagyobbat vásárolni, ugyanis ez esetben a CSOK összegét kamattal együtt vissza kell fizetni.

A probléma a jelenleg létező formákkal az, hogy erősen kötött, szerteágazó feltételrendszernek kell megfelelni, ami a jogosultak körét nagyon csökkenti (a mi példánkból láthatóan azok esetében is, akik egyébként 3-4 gyermekben gondolkodnak, vagyis a szabályozás célcsoportjának minősülnek), míg a gyakorlatilag megszüntetett LTP rugalmas, és számos lakáscélra használható megtakarítási eszköz volt.

Vélhetőleg nem lesz egy ideig ilyen, mert új lakásvásárlás, és építés felé megy el a kormány, meg a csok miatt a több születendő gyerek felé. Ráadásul nincs annyi pénz a kaszában, hogy úgy mint az ltp-nél jótékonyan „adakozzanak”.

Egyébként a legegyszerűbb és legolcsóbb megoldás az lenne, hogy a TBSZ számlát úgy módosítják, hogy lehessen havonta befizetni mondjuk 4.év végéig.

Ez nekik szinte semmibe sem kerülne, viszont szép gesztus lenne és elég jól kiváltaná az ltp-t.