Megszűnt a lakáscélú tervekkel rendelkező emberek kedvenc befektetésének támogatása. 2018.10.16.-án volt az utolsó lehetőséged arra, hogy lakástakarék-pénztári szerződést kössél úgy, hogy a 30%-os állami támogatást is megkapd rá. Milyen alternatívák jönnek szóba a lakástakarék-pénztár helyett?

Kiválthatják az LTP megtakarításokat más, talán okkal kevésbé elterjedt takarékoskodási módok? Ebben a cikkben e módokat fogjuk részletesen áttekinteni, hogy megfelelő termékek lehetnek-e azok számára, akiknek a lakástakarék-pénztár eddig az volt.

Ez a kettő, szintén lakáscélú terveket megvalósító mód, a Nemzeti Otthonteremtési Közösség, valamint a Családi Otthonteremtési Kedvezmény. Az, hogy ezek mennyire helyettesítik majd a lakástakarék-pénztárakat, a jövő zenéje, de működésüket tekintve teljes mértékben összehasonlíthatóak.

A lakástakarék-pénztár megszűnéséről…

A lakástakarék-pénztár egy kiváló megtakarítási forma volt azok számára, akiknek lakáscélú terveik voltak 4-10 éven belül. A lakáscélú terveket persze elég tágan lehetett értelmezni..

A lakástakarék-pénztári megtakarításodat, melyre évente 30% állami támogatást kaptál a befizetéseid után (de max. 72.000 forintot), elkölthetted akár lakásfelújításra, lakásvásárlásra, építésre, vagy akár a lakáshiteled előtörlesztésére is. Továbbá, felhasználhattad olyan bútorokra, gépekre, amik a lakásodba beépítésre kerültek, ha ezekről számlát nyújtottál be.

2018.10.15.-én egy olyan törvényjavaslat jelent meg, mely szerint a teljes állami támogatást a lakástakarék-pénztár esetében, eltörlik. Erről másnap, kiemelt prioritással, már szavazott is az országgyűlés. 125 igen és 49 nem szavazattal a lakástakarék-pénztár állami támogatását megszüntették.

Szintén szélsebesen, a köztársasági elnök, már alá is írta, valamint a Magyar Közlönyben is megjelent már az új jogszabály.

Mi történik így a lakástakarék-pénztárral?

Bánki Erik, az országgyűlésen többek között ezzel a mondattal érvelt a lakástakarék-pénztár állami támogatásának megszüntetése mellett: “Ez a megtakarítási forma, nem szolgálja eredményesen az otthonteremtési célokat, miközben a szolgáltatók az állami támogatás egy részén is extra profitot is realizálnak.”

Ezzel a mondattal tehát azt támasztja alá, hogy az állami támogatást, azért szüntették meg, mert a bankoknak, pénzintézeteknek is hasznuk van a lakástakarék-pénztár szerződéseiből. Ez így is van. A pénzintézetek, pontosan úgy, mint ahogyan, sok más, több millió vállalat is, profitorientáltak.

Amennyiben valóban ez a probléma, akkor valószínűleg egy ilyen drasztikus lépés helyett más megoldást is lehetett volna találni.

Olyan hírek is felröppentek, miszerint a kormány a CSOK, és a – tudomásunk szerint – nem túl népszerű NOK takarékoskodási formát szeretné erősíteni a lakástakarék-pénztár helyett. De vajon helyettesíthetik-e ezek a konstrukciók a lakástakarék-pénztárt?

A lakástakarék-pénztár és a CSOK

A Családi Otthonteremtési Kedvezményéről szóló jogszabály, melyet többször módosítottak már, alapvetően a leendő szülők, családok számára teheti könnyebbé a lakás vagy ház vásárlást, valamint az építést. Vagyis például lakásfelújításról, új beépített bútorokról ebben az esetben szó sincs. Persze, ez a lehetőség csak a gyermeket nevelő, de leginkább a gyermeket tervező családoknak kedvezhet.

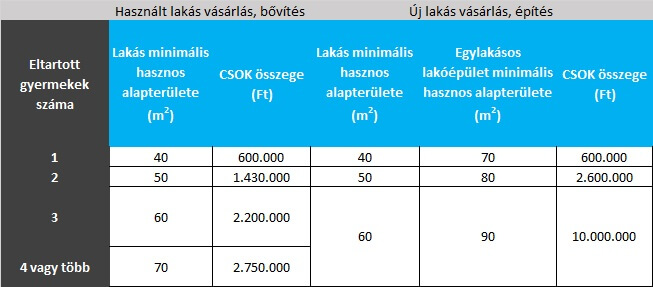

Jelenleg a vissza nem térítendő támogatás mértéke, a vállalt gyermekek számától függ:

A lakástakarék-pénztár állami támogatásának eltörlésének indoklásában, külön kiemelték a gyermekes családok lakáshoz jutását segítő CSOK-ot, mint olyan konstrukciót, amit bővíteni szeretnének a lakástakarék helyett. Erre a támogatási formára eddig is rengeteg pénzt áldozott a kormány.

A tervek szerint a 2018-as évre 100,9 milliárd forintot szán erre a célra a kormány, és mivel a lakástakarék-pénztárra szánt évi több tíz milliárd forintot is a CSOK céljára használnák fel, ez a döntés keretösszeget jelentősen megnöveli majd.

Persze, felmerül az a kérdés, hogy lesz-e annyi jelentkező az Otthonteremtési Kedvezményre, akik ezt kihasználnák, vagy esetleg a támogatások összegén növelne a kormány.

A legnagyobb probléma azonban az, hogy a CSOK teljesen más embereknek, más élethelyzetre ad megoldást, mint a lakástakarék-pénztár. A CSOK ugyanis nem jelent megoldást azok számára, akik egyedülállóak, nem vállalnak gyereket, vagy esetleg van gyerekük, de már felnőtt.

Továbbá azok számára sem megfelelő konstrukció, akik a meglévő hitelüket törlesztik, nincs meg az elegendő önerejük a lakáshitel felvételéhez (mivel ezt nem minden banknál váltja ki a CSOK), vagy esetleg csak felújítani szeretnének.

Az OTP adatai szerint, az ügyfelek 74%-a pedig lakásfelújításra költi a megtakarítását. Így ezzel a lépéssel ők sajnos már nem tudnak megtakarítani állami támogatást igénybe véve.

Ráadásul a CSOK-kal is akkor járnak a legjobban a családok, ha 3 gyermekük van, vagy 3 gyermeket vállalnak, s új lakást vesznek vagy építenek. Csak ebben az esetben kapják meg a 10 millió vissza nem térítendő, és a 10 millió kedvezményes hitelt. Éppen ezért a CSOK számos magyar állampolgárnak, egyszerűen nem alternatíva a lakástakarék-pénztár helyett.

A lakástakarék-pénztár és a NOK

A Nemzeti Otthonteremtési Közösség egy olyan lakásvásárlási közösség, melyet még az állam is támogat. Aki belép ebbe a csoportba, kizárólag új lakás vásárlása céljából, egy előre meghatározott összegre és futamidőre szerződik a közösséggel, majd ezek után megkezdi a befizetéseket.

A közösség által befizetett összegekből sorsolás és licit útján döntik el, hogy a tagok közül az adott negyedévben ki kapja meg a teljes szerződéses összeget, kamatmentes kölcsönként, amiből meg tudja venni a lakását.

Majd a lakásvásárlás után is folytatnod kell a befizetéseket, amíg az állami támogatásokkal együtt vissza nem törleszted a kapott kölcsönt. A tagok befizetéseik után 30% állami támogatásban részesülnek.

A NOK esetében, viszont nem 72.000 forint az állami támogatás, mint amit most a lakástakarék-pénztáraknál eltöröltek, hanem akár 300.000 forintot is kaphatsz, 15 éven keresztül.

Részletesen a NOK működéséről is olvashatsz: Hogyan működik a NOK, és megéri-e beszállni? (kendőzetlenül)

Eddig összesen egy közösség indult pár száz fővel, bár jelentéseik szerint hamarosan új közösséget indítanak. Vajon ez is egy oka lehet a lakástakarék-pénztár állami támogatásának eltörlésének?

A NOK is hasonló cipőben jár, mint a CSOK. Nem teljesen fedi le azon emberek igényeit, akik eddig kihasználták, vagy ki szerették volna használni a lakástakarék-pénztár előnyeit. Elsősorban a már most jómódban élő embereknek érheti meg a NOK, mivel egyáltalán nem kiszámítható az, hogy mikor jutsz lakáshoz.

Annak aki nem szorul rá, akár még jó is lehet, bár akkor sem biztos, hogy ez legmegfelelőbb konstrukció. Az, aki tényleg lakást szeretne, biztosan nem a kiszámíthatatlanságra vágyik.

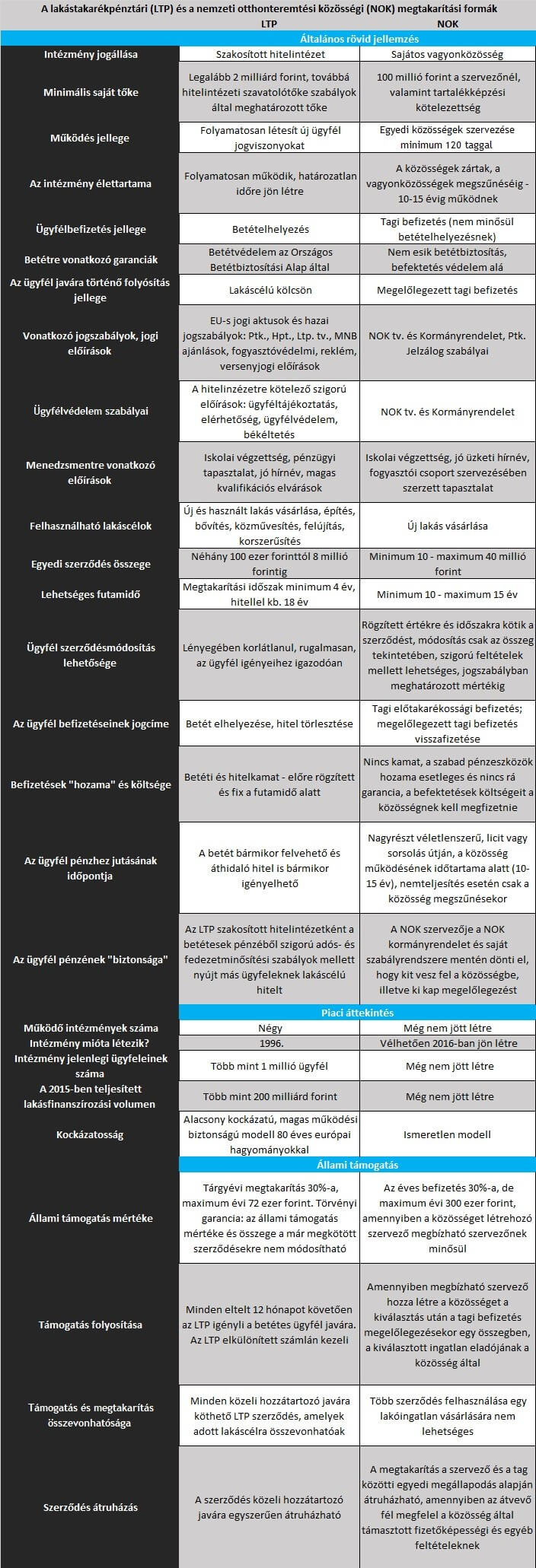

A lakástakarék-pénztár és a NOK összehasonlító táblázatát korábban az MNB is közzétette:

(Forrás: mnb.hu)

Ez a táblázat korábbi, még abból az időből való, amikor állami támogatás járt a lakástakarék-pénztárakra. Az összehasonlítás szempontjai vitathatatlanul relevánsak a mai napig. Összefoglalva azt láthatjuk, hogy ez a konstrukció sem alkalmazható a lakástakarék-pénztár helyett, állami támogatással, vagy anélkül sem.

Záró gondolatok

Egyelőre nincs olyan megtakarítás, ami kifejezetten azoknak kedvezne, akik különböző lakáscélokra szeretnének úgy vagyont gyűjteni, hogy állami támogatást is kapjanak.

A magyar Bankszövetség már kérte a kormányt, a most megszűnő lakástakarék-pénztár helyett, hogy olyan új konstrukció megvalósítását tegyék lehetővé, – szakmai egyeztetés alapján -, amelyben az állami támogatás hosszú távon működhet.

Te a lakástakarék-pénztár helyett ki tudod/akarod használni a CSOK-ot vagy a NOK-ot?Mit gondolsz, a lakástakarék-pénztár állami támogatását tényleg az említett konstrukciók erősítése miatt törölték el?

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

A cikk utoljára frissült: 2019.02.06