Jelentős változás történik a nyugdíjcélú megtakarítási piacon, ugyanis a BÉT-en keresztül elérhetővé válnak forintban vásárolható ETF-ek. Az ETF-ek alacsony költségű indexkövető alapok, melyek a kisbefektetők egyik kedvenc befektetési eszköze. Ezzel megszűnik a NYESZ számla legnagyobb költsége, mely eddig az aktív alapkezelési költség volt.

Ma a nyugdíjcélra takarékoskodók négy lehetőség közül választhatnak, ha a nyugdíjukra szeretnének félretenni: nyugdíjbiztosítás, önkéntes nyugdíj, nyugdíj előtakarékossági számla (NYESZ), valamint a hagyományos értékpapírszámlák, illetve a TBSZ. Ezek közül a kifejezetten nyugdíjcélú megoldásokra 20% adókedvezmény jár.

Költség és hozam: nem mindegy!

A gond ezekkel az adókedvezményt kínáló megtakarításokkal eddig az volt, hogy jelentősen magasabb költség mellett lehetett csak befektetni ezeken keresztül. A költségek pedig 20-30 éves távon akár a 20%-os adókedvezményt is felemészthették. Ez változik most, mivel az egyébként legolcsóbb NYESZ számlán eltűnnek a befektetési alapok költségei, ha valaki hajlandó passzív befektetési alapot vásárolni.

Egy racionális befektető, két befektetés közül szinte mindig az alacsonyabb költségűt választja. Ennek oka, hogy az adott piacokon elérhető hozamok minden befektetési alapnál, pénzintézetnél nagyon hasonlóak: adott kockázat mellé, adott hozam társul.

Vagyis a legegyszerűbb, legbiztosabb módja, hogy valaki növelje a lejáratkor felvehető összeget, ha alacsonyabb költségű nyugdíj megtakarítást választ.

A 20%-os adókedvezményt kínáló nyugdíjcélú megtakarítások viszont eddig nem tartoztak az olcsó megoldások közé.

Nyugdíjcélú megtakarítások költsége

Amint említettük, három nyugdíjcélú megtakarítás van, melyek 20% adókedvezményt fizetnek. Ezek működése, és költségszerkezete eltérő, azonban egymást jól helyettesítő termékekről van szó, amennyiben valaki nyugdíjcélra szeretne félretenni. A sok szabályozástól eltekintve, mindegyik kifizeti a teljes összeget, ha valaki eléri a nyugdíjas kort, és a minimális várakozási időt.

Bővebb információ itt: Nyugdíjcélú megtakarítások összehasonlítása

Nyugdíjbiztosítások költsége

A három nyugdíjcélú megtakarítási típus közül a legdrágábbak a nyugdíjbiztosítások. Ezeket a termékeket jellemzően push szerű értékesítéssel közvetítik, így a személyes értékesítés költségei miatt kénytelenek a biztosítók beépíteni a termékekbe a jutalékokat. A nyugdíjbiztosítások TKM (Teljes költség mutató) értéke jól mutatja, hogy mennyit is kell fizetnie évente egy ügyfélnek az adott termékért.

Nyugdíjbiztosítások maximum TKM értékei 20 éves megtakarítás esetén

A teljes költségmutató persze függ attól, hogy milyen időtávban gondolkodik az ügyfél: ha 20 évnél rövidebb időben gondolkodik valaki, akkor ezeknél magasabb költségre számíthat, ha hosszabb időben, akkor alacsonyabbra. Szintén függ a TKM a választott eszközalapok mögöttes költségeitől, de jellemzően az alapok inkább a magasabb költségkategóriában helyezkednek el, és csak egy-két olcsó alap adja az adott TKM alsó határát.

Az átlagos nyugdíjbiztosítás max. költsége tehát 20 évre: 3,79% / év, mely körülbelül 3,5% körül lehet egy kiegyensúlyozott portfóliót alapul véve.

Az önkéntes nyugdíjpénztárak költsége

Az önkéntes nyugdíjpénztárak esetében nincs könnyű dolgunk, ha a költségeket szeretnénk összehasonlítani. A pénztáraknak alapvetően két költsége van. Egy fix összeget elvonnak minden befizetésből, valamint az alapkezelésért is felszámítanak költségeket. Utóbbit a pénztáraknak nem kötelező kimutatniuk, ezért ezeket csak becsülni tudjuk. Szerencsére az MNB közzéteszi a bruttó és nettó hozamokat, melyek különbsége kiadja az elvont költséget.

A dinamikus, lendület, és növekedési portfóliók átlagos költsége 0,59% évente.

Ehhez még hozzá kell adni a befizetésekből elvont költségeket, melyek azonban nem a teljes vagyont csökkentik, csak mindig az adott éves befizetést. Látni kell, hogy egy egyszeri, befizetésből levont 5%-os költség teljesen más kategóriába sorolható, mint egy minden évben elvont 5%-os költség a teljes megtakarításból.

Az önkéntes pénztáraknál ezek sávosan meghatározott költségek, tehát a befizetés mértékétől függnek. Fix 5%-os elvonást feltételezve, éves 300.000 forintos befizetés mellett, 7%-os elért nettó hozammal számolva ez a költség 0,43%-os hozamcsökkenésnek felel meg 20 év alatt. Ezt a két költséget összeadva azt kapjuk, hogy körülbelül 1%-os éves költséggel lehet számolni ilyen távon az önkéntes nyugdíjpénztáraknál.

NYESZ költsége ETF-ekkel

A harmadik megoldás nyugdíj célra, a NYESZ számla. Ez egy értékpapírszámlához hasonló megoldás, ahol szabadon választhatjuk meg, milyen eszközökbe szeretnénk befektetni. A fő kikötés, hogy csak az EGT-belül forgalmazott, forintban denominált (nyilvántartott) értékpapírokat vásárolhatjuk meg. Utóbbi feltétel eddig kizárta az ETF-ek vásárlását, hiszen azok jellemzően EUR-ban és USD-ben voltak megvásárolhatók.

A megfelelő portfólió kialakításhoz tehát eddig csak aktívan kezelt alapokat választhattunk. Korábban már írtunk róla, hogy az átlagos költség (TER) mutató 1,81% volt, de a kockázatosabb, magasabb hozamú alapoknál jellemzően az átlagnál magasabb a költség. Részvényalapoknál körülbelül 2,19%-os éves költséggel számolhatunk.

Magának a NYESZ számlának a költsége igen alacsony, jellemzően 0,1% / év körül mozog.

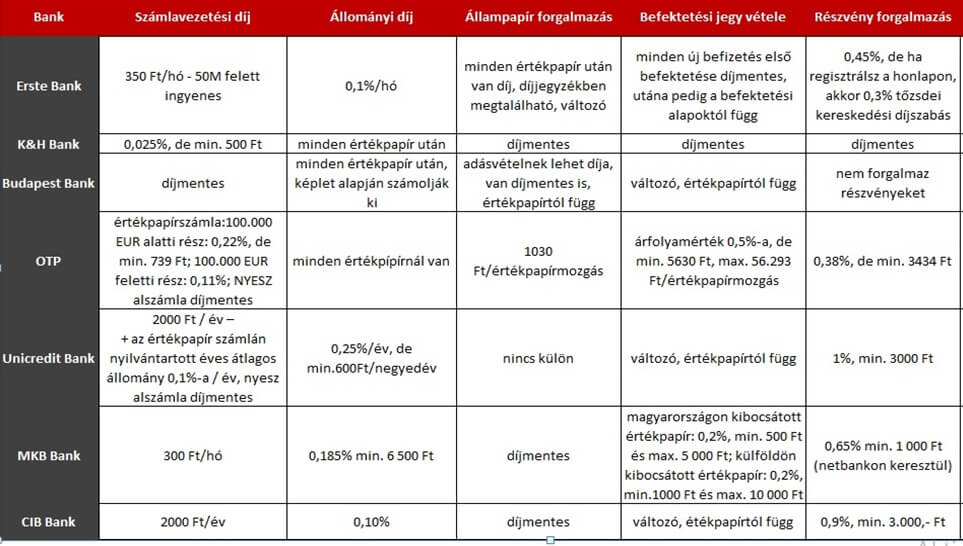

NYESZ számlák költségeinek összehasonlítása

Ehhez az alacsony költséghez most új lökést ad, hogy a befektetők megspórolhatják az aktív alapok kezelési költségét, amennyiben inkább ETF-eket vásárolnak. Az iShares Core S&P 500 UCITS ETF például éves 0,07%-os éves költségért ad egy diverzifikált amerikai részvényportfóliót az 500 legnagyobb amerikai vállalat részvényeivel.

A BÉT-en elérhető ETF-ek listája

Bár a lista nem túl hosszú, és az utolsó három ETF nem alkalmas hosszú távú befektetésekre, az amerikai és európai tőzsdén meglehetősen jó kitettséget érhetünk el ezekkel az ETF-ekkel is. Az ETF-eket pedig kötvényekkel kiegészítve akár egy kényelmes 60/40 portfóliót is összeállíthatunk magunknak, rendkívül kedvező költségek mellett.

Így egy NYESZ számlán akár már éves 0,17%-os költség mellett elérhető egy jól diverzifikált nyugdíj portfólió!

További előnyök: osztalékok adózása

A NYESZ számlák egyik hátránya a hagyományos TBSZ számlával szemben, hogy az osztalékok adókötelesek. Éppen ezért egy részvény megvásárlása még mindig jobb üzlet volt értékpapírszámlán, mint NYESZ-en keresztül, ha nem vettük figyelembe az adókedvezményt. Az ETF-ek azonban lehetnek osztalékot nem fizető ETF-ek, melyek az osztalékot nem fizetik ki, helyette az árfolyamban írják majd jóvá.

A befektetőnek adófizetés előtt kvázi mindegy, hogy osztalékot kap, vagy árfolyamnyereséget. De az európai adózási rendszerben az osztalékot nem fizető ETF-ek gyakran kedvezőbbek. (Az osztalék kedvezőtlenebbül adózik, mint az árfolyamnyereség.) Éppen ezért ezek az ETF-ek sem fizetnek osztalékot, helyette azokat az árfolyam növekedésben írják jóvá. Ezáltal úgy fektethetünk részvényekbe NYESZ számlán keresztül, hogy ne kelljen az osztalékok adózása miatt aggódnunk.

Az ETF-ek kibocsájtója a Blackrock, mely az egyik legnagyobb ETF kibocsájtó, így a papírok forgalma kellően nagy lehet, ami likviditás szempontjából fontos. Ezek az ETF-ek tehát jó minőségűek, alacsony költségűek, és megnyitják az utat egy olcsóbb nyugdíjcélú megtakarítás felé.

Összefoglalás: ETF-ek nyugdíjra

Óriási előrelépés, hogy végre forintban is elérhetőek lesznek az ETF-ek. Természetesen a befektetőknek egyéb előnyük is származik belőle, hiszen megspórolhatják például az áváltási költségeket. A legnagyobb áttörést mégis a nyugdíjcélú megtakarítások esetében jelenthetik, hiszen jelentős költségcsökkenést eredményeznek a NYESZ számláknál.

Azt egyelőre nem tudni, hogy melyik szolgáltatókon keresztül lesznek elérhetők ezek az ETF-ek, de azoknál, akiknél a BÉT elérhető, alighanem igen. Érdemes tehát átgondolni, hogy a meglévő NYESz számlánkon tartott alapok helyett esetleg passzív befektetésre váltsunk, és ha most nézelődünk nyugdíjcélú megtakarítások után, akkor számoljunk a NYESz számlával is.

Természetesen a befektetés – főként a nyugdíj célú – nem feltétlen egyszerű feladat, érdemes lehet szakértői segítséget kérni a portfólió kialakításához, és a stratégia megalkotásához.

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

KBC felvételét még javasolnám a NYESZ számlák közé.

Fejből írom, azért érdemes a kondíciókat megnézni:

Számlavezetés: 2000 Ft/év + 99 Ft/hó a kötelező értékpapírszámla miatt (START csomag, a többi csomagra 499Ft/hó, nem éri meg)

Állományi díj: 0 Ft (a NYESZ számlán lévő értékpapírokra)

Állampapír forgalmazás: díjmentes

Befjegy vétel: mint az Ersténél

Részvény forgalmazás: BÉT 0.3% min 199 Ft (START csomag)

Ez egy óriási dolog, amit történt. Minden más nyugdíjcélút lesöpör az asztalról a NYESZ így. Kukázom is a K&H Amerika alapomat.

KÖszi szépen. A kommenteket moderáljuk azért nem ment ki elsőre! Szerintünk is szuper dolog.

A KBC nem akarja elérhetővé tenni a BÉT-re bevezetett új ETF-eket…. Egy papír egy tőzsde elv..

NYESZ-re pedig a HUF-ságuk okán kiváló cuccok lennének….

Eldurran az agyam…

Szia. Köszi az infót! Ez sajnálatos..remélem változni fog a jövőben!

Az Otp az árjregyző, úgy tudom, és itt lehet 1-2% marzs.Plusz már rebesgetik, hogy az ETF-ek-nél megszűnik a folyamatos árfolyamjegyzés, mint a részvényeknél.

E téren mi a helyzet, tudni valami konkrétat?