A lakástakarék-pénztárak összehasonlítása az egyik legbonyolultabb termék-összehasonlítás. Még akkor is nehéz, ha a lakástakarékról egyébként minden adat a rendelkezésünkre áll. Ebben a bejegyzésben megmutatom, hogyan tudod mégis egyszerűen összehasonlítani a különböző termékeket, és miként tudod kiválasztani a legjobbat.

Egy pénzügyi összehasonlító oldalnak végzett tesztből az látszik, hogy 10-ből 7 ember akkor is rossz lakástakarékot választ, ha minden számot ismer, ami a döntéshez kell (10-ből 2-nek pedig szerencséje van). A baj, hogy nem értik 100%-osan a terméket. Ahhoz, hogy elkerüld a rossz döntést, először is meg kell értened, hogyan működik maga a termék.

Lehet, hogy találkoztál már vele, sőt az is lehet, hogy már kötöttél ilyen megtakarítást, de nem árt, ha a részleteket is ismered. Ez azért fontos, mert pontos ismeretek nélkül az összehasonlításod sem lesz pontos, akkor meg szinte felesleges.

Ha nem akarsz vesződni a feltéelekkel és a számításokkal, kérhetsz tőlünk ingyenes lakástakarék összehasonlítást is.

Hogyan működik a lakástakarék-pénztár?

A lakástakarék – röviden LTP – egy lakáscélú előtakarékosság, amit az állam évente 30%-kal, maximum 72.000 forinttal támogat. A 2009 után kötött lakástakarék szerződések már csak lakáscélra használhatók fel. Az előtte kötött 8 éves szerződések még lehettek szabad felhasználásúak.

Oké, 30% az állami támogatás, ez mindenkinek elsőre megragad a fejében, de nem mindegy, hogy minek a 30%-a. Ez nem 30% hozam, vagy kamat, hiszen az azt jelentené, hogy minden évben a már befizetett összegre kapunk +30%-ot. Ez így nem igaz. Minden évben az éves befizetés 30%-át kapjuk meg.

Ha tehát havi 20 000 forinttal indítjuk el az LTP-t, akkor éves szinten 240 000 forintot fizetünk be, aminek a 30%-a (240 000 * 0,3=) 72 000 Ft. Minden évben ennyit kapunk tehát a befizetett pénzünkre.

Vegyük észre, hogy amikor már egy ideje fizetjük a lakástakarékot, és bent van némi pénzünk, akkor ez már nem 30% hozam a teljes megtakarításunkra. Tegyük fel, fizetjük kb. 3 éve a pénztárat, az egyenlegünk 720 000 Ft. A + 72 000 Ft már csak 10% hozamnak felel meg.

Ezért szokták azt mondani, hogy minél rövidebb időre érdemes lakástakarékot indítani. Ez persze csak akkor igaz, ha a lejáratkor felhasználható összeget ténylegesen el tudjuk költeni, értelmes dologra. Ne azért újítsuk fel a lakást, mert lejárt a lakástakarék, és ha tovább fizetnénk, akkor kisebb lenne az éves hozam. Úgy indítsunk lakástakarékot, hogy előre tudjuk, mire lesz felhasználva és mikor.

Fontos megérteni, hogy amikor lejár a szerződés, akkor ezt a pénzt el kell költeni. Nem lehet bankszámlára tenni és várni. Éppen ezért nem kötünk kisgyermeknek lakástakarékot:

- Túl hosszú futamidő miatt alacsony lenne az éves hozam

- A maximális futamidő 10 év, amikor is muszáj elköltenünk a pénzt

- Ha nem gyűlik össze elég egy lakásra, akkor hitelt kell felvenni, amivel vissza is fizetjük a kapott kamatokat a pénztárnak

Ha nem tudod fizetni a szerződést, akkor bármikor felmondhatod, de akkor nem kapod meg az állami támogatást, ami nélkül viszont gyakorlatilag nem kapsz kamatot sem. Így ez annyira nem kellemes, de mégsem a világ vége. Egy ideig lehet szüneteltetni a befizetést, de van, amelyik szolgáltató 1 év után felmondja a szerződést, ami az előbb említett hátrányokkal jár.

A lakástakarékok szabályai, amiket tudnod kell

Lakástakarékot csak kötött futamidőkre köthetünk: 4,5,6,8 és 10 évre. Ha 10 évnél rövidebbet kötünk, akkor azt a max. 10 évig meghosszabbíthatjuk később is. Hónapra pontosan nem mindegyik pénztár terméke ugyan olyan hosszú. Van, amelyik 4 éves terméke 45 hónapos van, amelyik 48 hónapos. Ez megnehezíti az összehasonlítást, ugyanis amint beszéltük, a rövidebb futamidővel magasabb éves hozam érhető el.

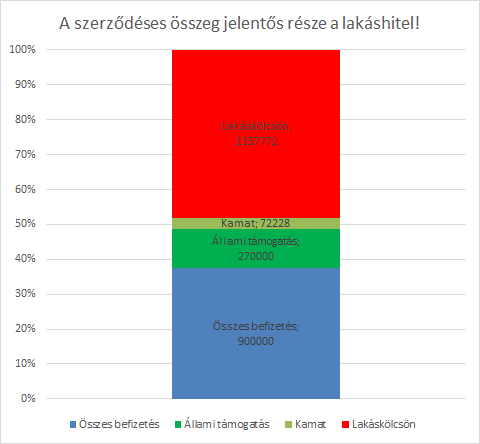

Amikor az ügynök megtalál a lakástakarékkal, ódákat fog zengeni a szerződéses összegről. Havi 20 000 Ft befizetésével, 30%-os állami támogatással a 4 éves LTP szerződéses összege 3 200 000 Ft. Hát nem csodálatos? Nem.

A szerződéses összegben már a lakáshitel is benne van. Milyen lakáshitel? Minden lakástakarék pénztár két részből áll. Először megtakarítasz, majd hitelt vehetsz fel rá. Nem kötelező hitelt felvenni, ez csak egy opció. De ha nem akarsz hitelt felvenni, akkor ne a szerződéses összeget nézd, hanem az összes befizetést költségekkel együtt, a kamatot és az állami támogatást összesen.

Nem mindegy, hogy akarsz-e hitelt vagy sem. Ha akarsz hitelt, akkor teljesen más termékek lesznek jók neked, mint ha nem.

Minden lakástakarékra lehet felvenni a futamidő végén lakáshitelt, de a hiteles termékeknél alacsonyabbak a kamatok (a megtakarításé is, és a hitelé is). Ha nem akarsz hitelt, akkor mindenképpen hozam módozatot kell kötni. (minden szolgáltatónál más-más nevük van, de mindből kiderül, hogy melyik-melyik.)

Ha akarsz felvenni hitelt is, vagy több lakástakarékot akarsz nyitni, mert az egyikre kell hitel, a másikra nem, akkor javaslom, bízd ránk az összehasonlítást. Minden terméket ismerünk, és elmondjuk a különbségeket személyesen, úgy, hogy megértsd.

Köthetsz több lakástakarékot is, de egy ember csak egy állami támogatást vehet igénybe, ezért ilyenkor kell valaki rokon, aki lemond a javadra. Ha nem akar saját LTP-t nyitni, akkor igazából nem veszít vele semmit.

A szerződő, aki fizeti a megtakarítást, a kedvezményezett pedig, aki kapja az állami támogatást. Kedvezményezett lehet a szülő, gyerek, testvér, nagyszülők, stb.. Így szüleid segíthetnek, hogy pároddal akár 4, de gyerekekkel akár 6-8 lakástakarékot is köthessetek. Egy lakástakarékba max. 20 000 forintot éri meg befizetni havonta, ekkor jön ki a max. 72 000 Ft támogatás / év.

4 lakástakarék-pénztár van jelenleg: OTP, Fundamenta, Erste, Aegon. Ezeknek mindnek van 4,5,6,8,10 éves terméke, és általában mindegyikből van megtakarításos és hiteles módozat is.

Az LTP lefutása, a szerződés menete

A következő lépésekből áll egy lakástakarék-pénztár szerződés lefutása:

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Az LTP menete

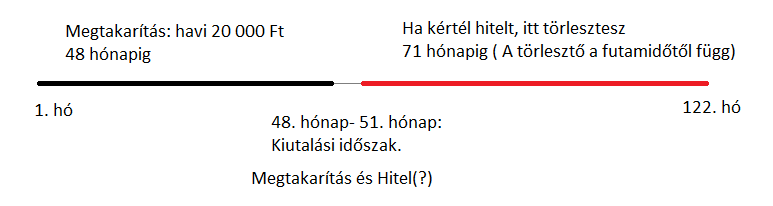

- Megkötjük a szerződést, ekkor befizetünk egy számlanyitási díjat

- Fizetjük a választott módozatot, a futamidőn keresztül

- Lejáratkor 3 hónapos kiutalási időszak kezdődik (ekkor döntöd el, hogy kell-e hitel)

- Ha kérsz hitelt, akkor azt is kifizetik a megtakarítással együtt

- Ezt követően kezdődik a törlesztési időszak, amikor a hitelt fizeted vissza

Fontos megjegyezni, hogy mindenhol azt fogod látni, hogy 20 000 forint a megtakarításod, de valójában van egy 150 Ft –os számlavezetési díj egységesen, amit általában szerződéskötéskor hoznak fel. Sokat nem számít, de ha számolsz, tudd, hogy ott az a +150 Ft / hó. Illetve a számlanyitási díj.

A számlanyitási díj a szerződéses összeg (megtakarítás+felvehető hitel) 1%-a általában, de vannak akciók. Fontos, hogy ne a számlanyitási díj alapján hasonlítsd össze. Ez a legnagyobb hiba. És főleg ne köss azért hiteles módozatot, mert ott akciósan elengedik a számlanyitási díjat. Ezt sokan rosszul csinálják.

Végül: hogyan hasonlítsd össze az ajánlatokat?

Ez nem könnyű. Első lépésként ki kell gyűjteni az ajánlatokat. Amire szükséged lesz:

- Futamidő

- EBKM

- Számlanyitási díj

- Kamat összege

- kamat %

- Állami támogatás összege

Ha akarsz hitelt felvenni, akkor továbbá:

- THM

- Törlesztő

- Hitel futamideje

Ha ezek megvannak, akkor gondold át, hogy miért szeretnél lakástakarékot nyitni. Konkrét célod van? Ahhoz mi a minimális összeg, amire szükséged van, és mi a maximum, amiből a legjobbra meg tudod oldani?

A megtakarításos szerződések összehasonlítása viszonylag egyszerű: az EBKM tartalmazza az összes kamatot, támogatást, de ami fontosabb, a költségeket is. Tartalmazza tehát a számlanyitási díjat, és megmutatja, hogy minden költséggel együtt mekkora éves hozamot érsz el a megtakarításoddal. Ha tehát nincs más szempont, csak az, hogy a maximumot hozd ki a pénzedből, akkor a legjobb, ha a legmagasabb EBKM-et választod. (EBKM kormányrendelet itt)

Azonban nem érdemes ezt túl komolyan venni. Ha egy 4 éves szerződés 45 hónap helyett 48 hónapos, és emiatt kisebb az EBKM, de 100 000 forinttal többet veszel ki belőle – feltéve, ha szükséged van erre az összegre – akkor nem baj, ha inkább ezt az ajánlatot választod.

Viszont az EBKM nagyon is fontos, ha mondjuk, azért választanál egy másik terméket, mert ott akciósan nulla a számlanyitási díj. Az EBKM ugyanis ezzel is számol, tehát hiába olcsóbb megnyitni az egyiket, ha az EBKM-je a másiknak magasabb, akkor jobban jársz a magasabb EBKM-mel. Úgy is mondhatnánk, hogy megéri befektetned a számlanyitási díjba.

Az összehasonlítás módszertana tehát:

- adatgyűjtés

- célok megfogalmazása, annak való megfelelés

- ha megfelel a termék, akkor EBKM alapján dönts

Azonban van egy apró bökkenő ezzel a módszerrel is – bár sokkal jobbat nem tudok javasolni helyette, ha csak nem tudsz igen bonyolult számításokat elvégezni. Az EBKM értékeket igen másképpen számolják az egyes pénztárak, és a Fundamentán kívül például egyiküknél sem csökken az EBKM, ha nem 20 000 forintra, hanem csak havi 5 000 forintra kérsz ajánlatot. Ez azért furcsa, mert a havi 150 Ft számlavezetési díj elvileg konstans, tehát minél kisebb a megtakarítás, annál alacsonyabb kellene, hogy legyen az EBKM.

Ha tehát nem 20 000 forinttal számolsz, akkor a Fundamenta EBKM értéke alacsonyabbnak tűnik a többihez képest, mint ami valójában. Egy hosszabb elemzés során arra is rájöttem, hogy nem minden lakástakarék számolja ugyan úgy az EBKM-et, az hiába van egységesen definiálva.

Az, hogy ki mikorra számolja el a költségeket, illetve egyéb tényezők – melyek számomra sem ismertek, mert kérésre sem kaptuk meg- szintén befolyásolják az EBKM-et. Így körülbelül jó összehasonlításra, de vigyázni kell, főleg ha nem 20 000 forintos termékre számolsz.

A hitel ezt persze sokkal tovább bonyolítja. Ott nem elég a megtakarítási részt kiszámolni, de a hitellel is variálni kell. Az sem mindegy, hogy mekkora törlesztőt tudsz vállalni. Minél rövidebb a futamidő annál jobb neked, de annál magasabb is a törlesztőd.

Mivel a cikk már így is nagyon hosszú lett javaslom, hogy kérj személyes tanácsadást, vagy tedd fel kérdésed, megválaszoljuk. Láthatod, hogy nem egyszerű, és minden tapasztalat azt mutatja, hogy a legkisebb apróságokon múlik, hogy rengetegen rossz terméket választanak, amikkel súlyos pénzeket veszítenek. Ne sajnáld tehát kikérni szakember véleményét, max. 1 órádba kerül.

[/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]