A munkanélküliség- vagy jövedelemkiesés-biztosítás egy hasznos opció lehet arra az esetre, ha önhibánkon kívül szűnik meg a munkaviszonyunk. Érdemes azonban nagyon odafigyelni ezeknél a termékeknél, mivel a különböző feltételek komolyan leszűkítik azt a kört, akiknek tényleg megéri elindítani egy ilyen csomagot. Az alábbiakban átnéztük, hogy az elérhető ajánlatok milyen feltételek mellett mit kínálnak.

Munkanélküliségi, avagy jövedelemkiesés-biztosítás. Ezek olyan kifejezések, amelyek önmagukban elég jól hangzanak: ha elveszted a munkád, a biztosító fizet.

Természetesen azonban ennél jóval összetettebb konstrukcióról van szó, a feltételek száma komolyan leszűkíti azok körét, akik valóban igénybe tudnak venni egy ilyen csomagot. Az alábbiakban összeszedtük, hogy milyen ajánlatok vannak a piacon, illetve milyen feltételeknek kell teljesülniük ahhoz, hogy egyáltalán elgondolkodhassunk a lehetőségen. Kezdjük az utóbbival.

Feltételek

Általánosságban elmondható, hogy a biztosítók alapvető fizikai tulajdonságok alapján is szűkítenek. Ilyen például a 22 és 54 év közötti életkor kritériuma.

Emellett magyarországi lakóhellyel, illetve minimum 1 éves munkaviszonnyal kell rendelkezni. Ez a munkaviszony minimum heti 30 órás munkát kell hogy takarjon, ráadásul az aktív szerződésnek határozatlan időre kell szólnia. Próbaidő, illetve felmondási idő alatt sincs lehetőség ilyen biztosítást kötni, ahogy az sem számít, ha kölcsönös megállapodás útján ér véget a munkaviszonyunk.

Fontos még, hogy a munkaerő-kölcsönző cégek által kiközvetített munka nem számít, illetve a közeli hozzátartozó cégénél vagy akár saját vállalkozásnál történő alkalmazás sem jöhet számításba.

Emellett pedig vannak az egyes cégek egyedi feltételei, amelyek külön szabályozzák, hogy kinek van lehetősége jövedelemkiesés-biztosítás megkötésére. Fontos például, hogy van egy türelmi idő, azaz a megkötés után el kell telnie egy bizonyos időnek – általában pár hónapnak –, amíg a biztosítás aktívvá válik. Magyarul, ha a biztosítás elindítása után 2 héttel balesetet szenvedünk, akkor nem lesz érvényes a biztosítás, hat hónappal később viszont már igen.

Ha mégis sikerül

Jó hír azonban, hogy a biztosítás nem csak munkanélküliség esetén jelenthet segítséget, hanem az egyéb okból fakadó keresőképtelenség is megfelelő ok a biztosítási összegek lehívására. Ha például egy betegség vagy baleset miatt válunk átmenetileg vagy tartósan munkaképtelenné, akkor a biztosítás életbe lép.

A megítélt összeg kapcsán a korábbi időszakok bére lesz az irányadó: általában az utolsó negyedév átlagos fizetését fogják figyelembe venni, amelynek egy bizonyos részét, nagyjából a háromnegyedét kapjuk kézhez. Ennek azonban van egy minimuma, illetve egy maximuma is, így minden esetben célszerű előbb tájékozódni.

Mielőtt pedig rátérnénk a konkrét ajánlatokra, még két fontos információt érdemes megjegyezni. Egyrészt a biztosító folyamatosan elvárja, hogy tájékoztassuk a változásokról: ha lakcímet vagy munkahelyet váltunk, arról tudniuk kell. Másrészt a kártérítés összege nem számít jövedelemnek, így nem is adóköteles.

Nézzük is a piacon elérhető ajánlatokat!

Ajánlatok:

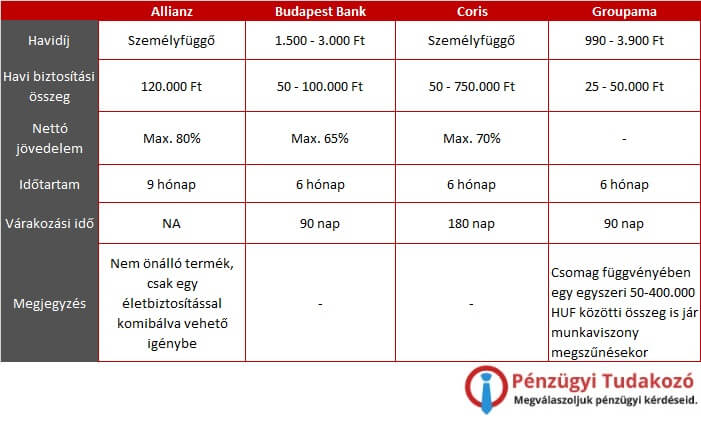

Allianz munkanélküliség biztosítás

Az Allianznál nincs önálló jövedelemkiesés-biztosítás, ezt az opciót csak az Allianz Klasszikusok élet- és személybiztosítási csomagjának részeként választhatjuk.

A szükséges esemény kissé talányosan önhibán kívüliként van megfogalmazva, de a kondíciókból kiderül, hogy ez a már említett feltételeknek megfelelően van meghatározva. Ha tehát nekünk mondanak fel, de nem azonnal hatállyal, akkor jogosultak vagyunk a biztosítás igénybevételére.

A megkapott összeget mi magunk határozhatjuk meg, de ez nem lehet magasabb 120 ezer forintnál vagy a havi jövedelmünk 80 százalékánál. Amelyik alacsonyabb.

A munkaviszony megszűnése utáni 61. naptól jár az biztosítási összeg, összesen legfeljebb 9 hónapig. Türelmi időről nem tesz említést a szolgáltatás feltételeit tartalmazó anyag.

Budapest Bank munkanélküliség biztosítás

A Budapest Bank kétféle lehetőséget kínál az ügyfelek számára: a Fix 50-ben 50 ezer forintot, a Fix 100 keretében pedig 100 ezer forintot kaphatunk havonta, ha a helyzet úgy alakul. Fontos, hogy az általuk kifizetett összeg nem haladhatja meg a biztosított utolsó 6 havi nettó átlagbérének 65 százalékát.

A Bank két esetben teszi lehetővé a biztosítás aktiválását: munkanélküliség és keresőképtelenség esetén. A várakozási idő pedig 90 napot tesz ki.

Coris munkanélküliség biztosítás

A korábban April néven futó Coris ajánlata szerint munkanélküliségi biztosításuk kiegészíti a regisztrált álláskeresők álláskeresési járadékát, a csomagnak meghatározott összegben. Ez havi 50 és 700 ezer forint között mozog.

A várakozási idő 180 nap, míg összesen nyolc hónapig vehető igénybe maga a szolgáltatás, amibe beleértendő az önrészesedési időszak is, azaz az állam által biztosított támogatás két hónapja.

A Coris emellett külön felsorolja, hogy milyen esetekre érvényes az ajánlata: ilyen a munkanélküliség, keresőképtelenség, a baleseti rokkantság vagy maradandó egészségkárosodás, illetve a baleseti halál.

Groupama munkanélküliség biztosítás

Az önmagát az OTP Bank stratégiai partnereként bemutató Groupama Biztosítónak 3 különböző ajánlata is van a jövedelemkiesés-biztosítást keresők számára.

A Prémium csomag munkanélküliségi esemény bekövetkeztekor egy egyszeri 400 ezer forintos összeget utal át a biztosítottnak. Emellett havi 50 ezer forint jár még legfeljebb 6 hónapon keresztül.

A Komfort csomagban is van egy egyszeri kifizetés, itt 100 ezer forint összegben, míg a havi összeg a Prémiumhoz hasonlóan 50 ezer forintot tesz ki.

A három közül pedig a Bázis csomag a legolcsóbb, amelyben az egyszeri összeg 50 ezer forintot, a havit támogatás 25 ezer forintot tesz ki. Mindhárom csomag legfeljebb 6 hónapon keresztül nyújtja az említett összegeket, míg a várakozási idő 90 nap.

Nem rossz, de…

A munkanélküliség-biztosításnak is hívott jövedelemkiesés-biztosítás önmagában tehát nem rossz, és több cég is foglalkozik vele a magyar piacon, bár az elérhető kínálatot nem lehet bőségesnek nevezni.

Számos körülmény azonban nehezíti ennek a konstrukciónak az igénybevételét. A közös megegyezés, a nem megfelelő életkor, a határozatlan idejű munkaszerződés és még számos egyéb feltétel szűkíti le a szolgáltatással élni képes ügyfelek körét.

Összességében tehát szükség lehet tanácsadóra, aki segít eligazodni a piacon a kevés ajánlat között, a másik lehetőség pedig, hogy más, nem dedikált megtakarítással próbálkozol. Irányadónak azt mondanánk, hogy ha a havi fizetésünk hatszorosát-kilencszeresét félre tudjuk tenni, akkor már gyakorlatilag fedeztük a nehezebb időket. Ez persze nem egyszerű és egy pár ezer forintos biztosítás valóban jól jöhet, ám mindenképpen tájékozódjunk a feltételekről, illetve magáról a biztosítóról, mielőtt belevágunk.

Amennyiben kérdésed merülne fel a témával kapcsolatban vagy észrevételeidet osztanád meg velünk, akkor kattints az alábbi gombra és írd meg nekünk:

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!