Milyen kockázatokkal kell számolnod, ha be akarsz fektetni? Milyen típusú kockázatok vannak, és milyen hozamot várhatsz cserébe? Ezeket a kérdéseket vesszük górcső alá, valamint megvizsgáljuk, hogy milyen mutatószámokat érdemes ismerned ahhoz, hogy meghatározd, megfelelő kockázatú-e egy befektetés a te céljaidhoz.

A kockázat meghatározásakor arra a kérdésre keressük a választ, hogy milyen negatív eseményekkel kell esetleg szembenéznünk egy befektetés során. Ha tudjuk, hogy kb. mekkora hozamot várhatunk egy befektetéstől ideális esetben, akkor meg kell vizsgálnunk a mérleg másik oldalát is: rossz esetben mennyit veszíthetünk a befektetésünkön.

A hozam és a kockázat közösen fogja megmondani, hogy adott esetben jó ötlet-e kihasználnunk egy befektetési lehetőséget.

Különböző kockázatokkal is szembesülhetünk: a vásárolt befektetés értéke csökkenhet, teljesen elveszíthetjük a pénzünket, vagy egy időre bent ragadhat a pénzünk, és nem tudunk hozzáférni, amikor kellene.

Milyen típusú kockázatok léteznek?

1. Likviditási kockázat:

Ez annak a kockázata, hogy a befektetést nem tudod időben pénzzé tenni. A likviditás a gyorsan eladhatóságot jelenti. A pénz likvid, mert bármikor elkölthető. Egy ingatlan nem likvid, mert nagyon sok idő, mire pénzhez jutunk. Egy részvény likvid mindaddig, amíg van, aki megveszi tőlünk, de vannak olyan részvények melyek forgalma nagyon alacsony (kevesen veszik / adják), sőt fel is függeszthetik azok kereskedését. Ez esetben illikvid befektetéssé válnak, és nem tudjuk eladni őket.

Minél hosszabb időre kell nélkülöznünk a pénzt, vagy minél nehezebb a befektetésünket pénzzé tenni, annál nagyobb kockázatot jelent a likviditási kockázat.

2. Partnerkockázat:

A partnerkockázat azt jelenti, hogy akire rábízzuk a pénzünket nem fizeti azt teljes egészében vissza valamilyen oknál fogva, például mert csődbe megy, vagy átver. Egy bankbetétnek és az állampapírnak is van partnerkockázata, de jelentősen kisebb, mint mondjuk egy kis cégnek, akitől kötvényt / részvényt vásárolunk.

Úgy védekezhetsz a partnerkockázat ellen, ha a nem tartod minden pénzed egy helyen, valamint jól megnézed, hogy kire bízod rá a megtakarításod. Minél nagyobb, stabilabb egy cég, annál kisebb a partnerkockázat. De vigyázz: ne keverd össze a céget, aki a terméket eladja, közvetíti, és aki végül a befektetésedet kezeli / tárolja.

Ha segítségre van szükséged, inkább kérdezz minket.

3. Devizakockázat:

Ha olyan eszközbe fektetsz, amelyek értéke nem forintban van nyilvántartva, akkor számolnod kell azzal is, hogy a forint erősödése esetén a befektetésed értéke csökkenni fog. Ha 300 euróért veszel egy részvényt, amely értéke nem változik, de a forint erősödik, és 1 euró már csak 290 forintba kerül, akkor az eurós kötvényed értéke is 290 forint lesz.

Hiába van forintos befektetési alapod, ha abban amerikai részvények vannak, rád ugyan úgy vonatkozik ez a fajta kockázat is.

4. Árfolyamkockázat:

Annak a kockázata, hogy a befektetésed értéke csökkenni fog a portfóliót alkotó elemek értékének csökkenése miatt. Ha veszel egy részvényportfóliót, annak értéke erőteljesen változik percről percre. Akár egyik napról a másikra a befektetésed értékének jelentős részét is elveszítheted, ha a portfóliódban tartott részvények értéke valami miatt elkezd zuhanni.

Ennek mértéke főleg a portfóliódban tartott eszközök típusától függ. Mutatok néhány mutatót, amivel jellemezni lehet az árfolyam ingadozásának várható erősségét, utána pedig megnézzük az egyes befektetési típusokat, melyik mennyire kockázatos.

5. További kockázatok:

Hozamelvárás változásának kockázata: milyen a kamatkörnyezet? Ha nő a hozamelvárás, akkor a hosszú futamidejű kötvények és betétek értéke csökken, hiszek azokba alacsonyabb kamaton szálltunk be.

Működési kockázat: Megtörténhet, hogy bizonyos tőkepiaci területek működési feltételei drámaian romlanak, és ez negatívan befolyásolhatja az Alap nettó eszközértékét. Emellett a tevékenységével kapcsolatban fennállhatnak személyi, tárgyi, technikai feltételekkel és a letétkezelővel kapcsolatos kockázatok.

Származtatott ügyletek kockázata: A származékos ügyletek jellegüknél fogva sokkal magasabb kockázatokat hordoznak magukban, mint a tőkeáttételt nem igénylő befektetési formák. Ha tőkeáttétellel fektetsz be, akkor elképzelhető, hogy a veszteséged meghaladja a befektetett pénzt, és további tartozásod keletkezik. (Ha most olvasol erről először, akkor jó eséllyel nem neked való a tőkeáttételes befektetés.)

Milyen mutatók vonatkoznak a kockázatra?

A kockázatot különböző mutatókkal tudjuk mérni, ezek közül a két legfontosabb a szórás és a drawdown, azaz a maximális árfolyamveszteség.

A szórás azt mutatja meg, hogy az adott befektetés az átlagos hozamot milyen ingadozásokkal érte el, azaz mennyire nagy az árfolyam volatilitása (ingadozása). Megmutatja az árfolyam átlagtól való átlagos eltérését. Minél nagyobb egy befektetés szórása, annál kockázatosabb, és annál kevésbé ajánlott rövid távra beszállni a befektetésbe.

Ezt egyszerű belátni, hiszen, ha 1 éven belül szükségünk lesz a pénzünkre, de a befektetés szórása 10%-os, akkor átlagosan 10%-os eltérés szokott lenni az átlagos árfolyamtól, ami azt jelenti, hogy 1 év múlva ennél akár többet is veszíthetünk, ha éppen rossz időben szállunk be. Hosszú távon a magasabb hozam miatt érdemes lehet magasabb kockázatú eszközökbe fektetni, megfelelő diverzifikáció mellett.

A drawdown azt mutatja meg, hogy mennyi volt a maximális árfolyamveszteség. Egyszerűen fogalmazva, mennyit bukhatott vele az, aki a legrosszabbkor szállt be (csúcson) a befektetésbe, és a legrosszabbkor szállt ki (mélyponton) is. Ez a szám segít abban, hogy mit várjunk, mi a legrosszabb forgatókönyv, amire számíthatunk. Azonban nem minden esetben használható jól.

Ha egy friss részvényről, vagy befektetési alapról van szó, akkor nem sokat mond ez a mutató, ahogy a szórása is csalóka lehet. Ha az adott befektetés mondjuk nem élt még a 2008-as válság előtt, akkor nem láthatjuk, hogyan viselkedett volna abban az időszakban.

Ilyenkor nehéz összehasonlítani egy olyan befektetéssel, amelyik megélte a „legrosszabbat” is, így annak a szórásán és drawdownján ez nyilván meglátszódik majd. Ilyenkor az eszköz típusából, vagy az alap stratégiájából tudunk következtetni a tényleges kockázatára.

A maximális árfolyamveszteség mellé szokás használni a feltételezett be- és kiszállás közötti eltelt időt, vagyis azt az időszakot, amely alatt ez az esés bekövetkezett. Ez a drawdown hossza.

Példa befektetések különböző szórással és max. árfolyamveszteséggel

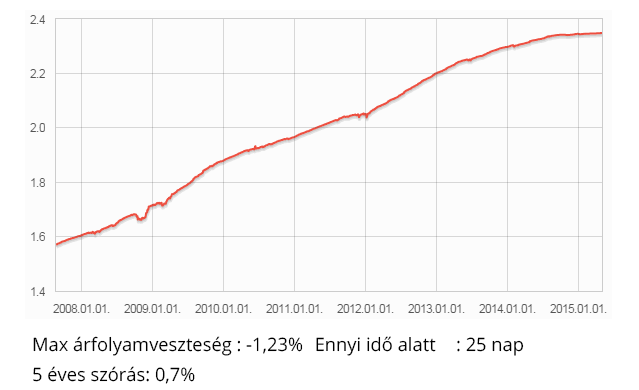

Alacsony hozamú, alacsony kockázatú alap grafikonja

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Pénzpiaci alap (alacsony kockázat) – Generali Cash

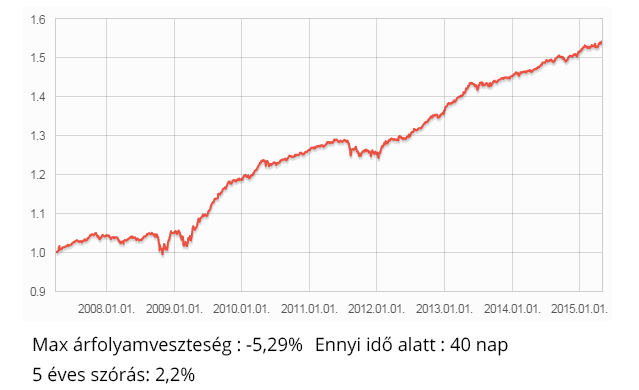

Közepes hozamú, közepes kockázatú alap grafikonja

[/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Vegyes alap – Raiffeisen Corvinus

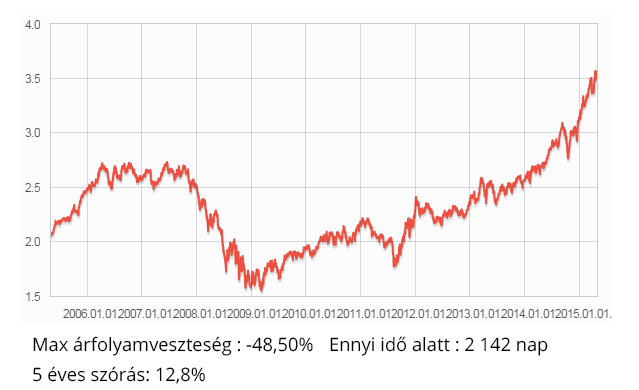

Magas hozamú, magas kockázatú alap grafikonja

[/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Részvény befektetési alap – Raiffeisen Nemzetközi részvény

Nincsen olyan konkrét befektetési tanács, ami egyöntetűen mindenkinek megfelelő. A jó befektetés illeszkedik az emberhez, az élethelyzethez, a szakértelemhez és a célokhoz. Nem lehet azt mondani, hogy a biztonságos vagy a kockázatos befektetések a jobbak. Általánosságban az igaz, hogy hosszabb távra merhetsz nagyobb kockázatot vállalni, míg rövid távon mindenképpen a biztonságosabb befektetést preferáld.

Ha szeretnél segítséget kérni, ingyen kérdezhetsz tőlünk az alábbi formot kitöltve:

[/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]