Nehéz eldönteni, hogy egy évekkel ezelőtt indított életbiztosítás visszavásárlása jobb-e vagy, ha tovább fizetjük. Az unit-linked típusú életbiztosítás felmondása azért kérdéses, mert ekkor a pénzünk csak töredékét kapjuk vissza, de még lehet, hogy így is jobban járunk, mintha tovább fizetjük.

Ne dőlj be, ha most keresett meg egy ügynök és az életbiztosítás visszavásárlása mellett érvelt, hogy újat köthess. Ez általában csak azért van, hogy a jelenlegi felmondása után ő megint bezsebelhesse a jutalékot. Inkább olvasd el végig ezt a cikket, és derítsd ki, hogy neked megéri-e az életbiztosítás visszavásárlása.

Mit jelent az életbiztosítás visszavásárlása?

Néhány alapvető fogalmat szeretnék először is tisztázni. Mi a különbség a szerződés visszavásárlása és a részleges visszavásárlása között, és mit jelent a szüneteltetése, vagy a díjmentes leszállítása. Ez után megnézzük, hogy melyik esetben éri meg az életbiztosítás visszavásárlása, azaz felmondása.

Életbiztosítás visszavásárlása

A visszavásárlás azt jelenti, hogy az életbiztosítást teljes mértékben szeretnénk felmondani, és a benne összegyűlt összeget kivenni. Ez sajnos koránt sem olyan egyszerű, ha még nem telt el a kötelező futamidő, ugyanis a visszavásárlás pontos értékét a visszavásárlási táblázat segítségével kaphatjuk meg. Erről bővebben lesz szó.

Életbiztosítás díjfizetésének szüneteltetése és a díjmentes leszállítás

Itt mindkét esetben ugyan arról van szó, annyi különbséggel, hogy a szüneteltetés ideiglenes, míg a díjmentes leszállítás végleges. Az életbiztosítás díjait nem fizetjük tovább, de a költségeit ugyan úgy vonják a már bent lévő pénzből.

Kötvénykölcsön és részleges visszavásárlás

Ezen kívül van lehetőségünk az életbiztosításunkból egyéb módokon pénzhez jutni, ha nincs szükségünk feltétlenül az egész összegre, akkor érdemes lehet megnézni, hogy nagyobb bukás nélkül visszavásárolhatunk –e annyit, amennyi éppen kell.

Kezdeti egységes és felhalmozási egységek

A legtöbb életbiztosításnál a befizetéseket a biztosító befektetési egységekre váltja át. Ezeknek az egységeknek az értéke változik az árfolyamok változásával és ezek határozzák meg az életbiztosításod visszavásárlási értékét. Erről elég annyit tudni, hogy általában az első 2 vagy 3 év kezdeti egységként számolódik, míg az utána következők felhalmozási egységként. A különbség a költségeikben lesz, ezért fontos, hogy nézdd meg a szerződés feltételeiben, hogy az te életbiztosításodban mennyi ideig számít kezdeti egységnek a befizetés.

Miért nem egyértelmű az életbiztosítás visszavásárlása?

A baj az átláthatatlanságból ered. Ugyanis nem elég, hogy számolni kell az éves emelésekkel, tehát, hogy minden évben többet és többet fizettél be, de még a kockázati biztosítások értékét is figyelembe kell venni – amennyiben ezek fontosak neked.

Nagyon nehéz megállapítani tehát, hogy mennyi is az a pénz, amit befektettél. Azt lehet látni, hogy most mennyit fizetsz, illetve, hogy mennyi pénz gyűlt össze eddig az életbiztosításban, és mennyi a visszavásárlás értéke.

Másrészről az életbiztosítás költségei nem egyenletesen oszlanak el, hanem jellemzően a kezdeti egységekből a futamidő elején vonnak el óriási összegeket, tehát a felmondást tovább nehezíti, hogy az is elképzelhető, hogy már úgyis kifizettük a költségek jó részét, kár visszavásárolni a szerződést.

Adózás életbiztosítás visszavásárlása vagy felmondása esetén 2013

Ha az utolsó 3 évben igénybe vettünk adójóváírást, akkor azt 20%-kal növelve vissza kell fizetni. Ezt magunknak kell bevallani, bár szinte alig vannak már ilyen szerződések. Ha nem telt el a 10 év, akkor árfolyamnyereség adót is fizetni kell. Ha cég fizette, akkor a szerződés visszavásárlása esetén SZJA és EHO fizetési kötelezettség keletkezik, ugyanis az életbiztosítás felmondása előtt az adót nem fizették meg.

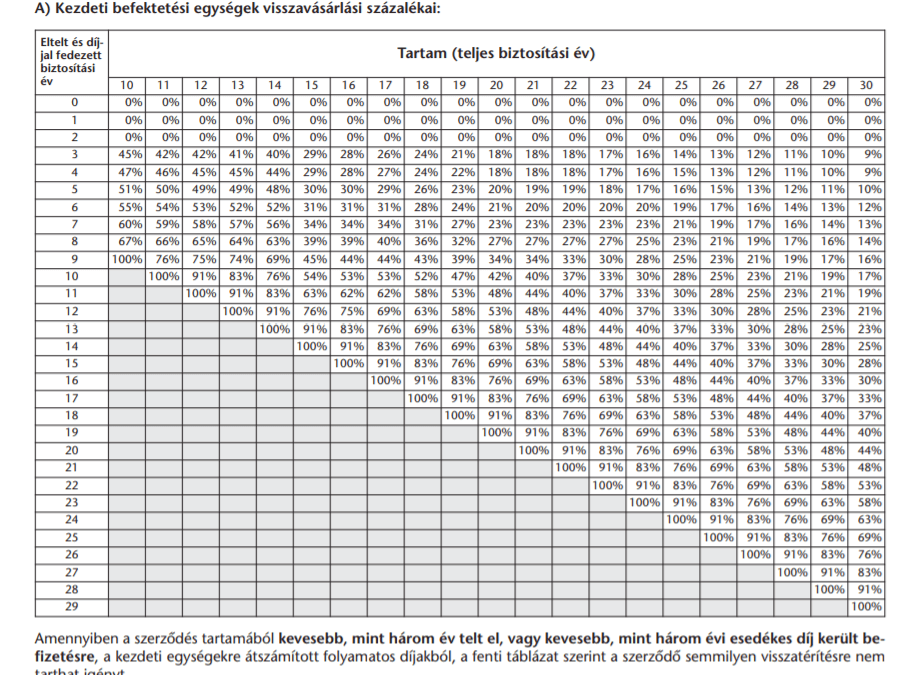

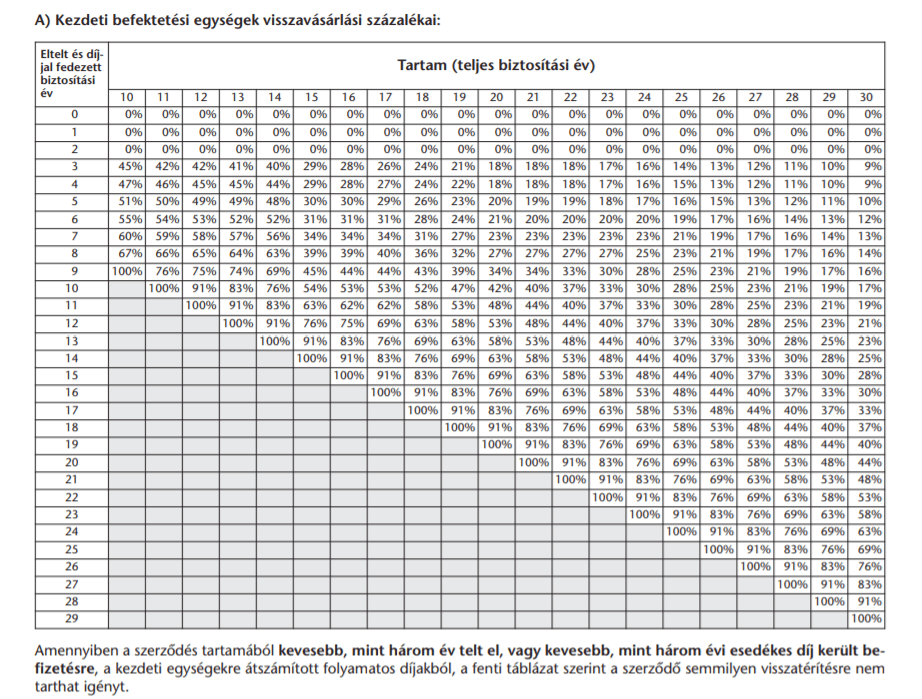

Az életbiztosítás idő előtti felmondása: visszavásárlási táblázat

Mivel az ügynöki jutalékot a biztosító a szerződés kötésekor egy összegben kifizette, nem engedheti meg a szerződőnek, hogy bármikor büntetlenül kilépjen a szerződésből. Addig bent kell tartani, amíg legalább a jutalékot ki nem termeli a szerződés költségeiből, különben a szerződés visszavásárlása, felmondása veszteséget okozna a biztosítónak.

Íme, egy példa a visszavásárlási táblázatra:

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Visszavásárlási táblázat példa

Azt meg kell nézni, hogy a visszavásárlási táblázatban szereplő érték csak a kezdeti egységekre, azaz az első 2-3 év befizetéseire vonatkozik, vagy az összes eddigi befizetésünkre?

Szóval számoljuk ki, hogy ha nem fizetnénk tovább a szerződést, akkor következő évben mennyivel fizetne többet a szerződés visszavásárlása. Ha nincs kéznél papírunk, ami mutatja a rendszeres és a kezdeti egységek értékét, akkor hívjuk fel a biztosítót és kérdezzük meg! (ehhez kell név, születési dátum és kötvényszám)

Írjuk le, hogy mennyi a kezdeti és mennyi a felhalmozási egység!

A visszavásárlási táblázat alapján vagy az egységek össz. értékét, vagy csak a kezdeti egységek össz. értékét szorozzuk meg a táblázatban szereplő szám század részével. Ebből megkapjuk az életbiztosítás felmondása után visszajáró összeget.

2 példa az életbiztosítás visszavásárlási értékének kiszámítására.

A fenti táblázatot vegyük alapul. 10 évre kötöttük, 8. évben vagyunk, azaz 7 év telt el. (78%)

Kezdeti egységek értéke: 300.000 Ft

Felhalmozási egységek értéke: 700.000 Ft

1. eset: a visszavásárlási táblázat csak a kezdeti egységekre vonatkozik

300.000*0,78 + 700.000 = 934.000 (Ft) Jövőre: 300.000 * 0,85 + 700.000 = 955.000 Ft

2. eset: a visszavásárlási táblázat minden egységre vonatkozik

1.000.000 Ft * 0,78 = 780.000 (Ft) Jövőre: 1.000.000 * 0,85 = 850.000 Ft

Látható, hogy az első esetben sokkal kevesebbet nyerünk azon, ha várunk még 1 évet. A második esetben 70.000 forinttal többet vehetünk ki…elméletileg, de most jön a lényeg.

Az életbiztosítás költségei

Életbiztosításunk felmondása, azaz visszavásárlása előtt bele kell mélyülni a szerződésbe. Ugyanis pontosan tisztában kell lennünk azokkal a költségekkel, amikkel sajnos a megkötéskor nem foglalkoztunk. Ekkor rögtön világossá fog válni előtted, hogy miért is van kevesebb pénz az életbiztosításban, mint amennyit befizettél. Ezeknek a szerződéseknek gyakran 7 féle költségük van. Az életbiztosítási költségekről cikk itt.

A költségek közül a legtrükkösebb a kezdeti költség lesz, amely a kezdeti egységekből von el folyamatosan az első 10 évben általában. Ha tudjuk a kezdeti egységek értékét, akkor ezt is ki fogjuk tudni számolni. A többi egyszerűbb.

Megéri –e az életbiztosítás visszavásárlása, felmondása?

A múltban levont költségekkel immár ne foglalkozzunk. Igen, bukott rajta, nagyon sokat. De ezzel már nem fog tudni semmit sem tenni. Úgy kell most erre a szerződésre nézni, mintha most indítaná, és csak azokkal a költségekkel foglalkozni, amelyek jelenleg is fennállnak.

Számoljuk ki tehát a teljes bennlévő pénzre vetítve, hogy mekkora költséget fizetünk. Maradjunk az előző példánál (2. példa), ha az életbiztosítás visszavásárlása most 780.000 forintot jelenthetne nekünk, jövőre pedig már 850.000 forintot. Tegyük fel, hogy a költségünk idén 65.000 forint. Ez ugyan a bennlévő pénznek, az 1 milliónak 6,5% -a, ami nagyon magas, mégis a visszavásárlási értékünk 1 év múlva nőni fog, ráadásul közben ingyen fektetünk be.

A befektetési portfóliót persze ilyenkor is meg kell nézni. Nagyon sokszor az ügynökök lustasága és hozzá nem értése végett 1-2 alapban van elosztva az összeg, holott pont az lenne a lényeg, hogy diverzifikáljunk, azaz megosszuk a befektetést. Ezt valószínűleg ingyen átrendezheted. Ha bizonytalan hogyan, kérj segítséget szakembertől.

Általánosságban mit javaslok?

Ha havi 15-20 ezer forintokat fizetsz, vagy már bent van több millió forintod, akkor ne bagatellizálja el a döntést. Ha nem akarod, vagy nem tudod kiszámolni, hogy mi éri meg jobban neked, akkor inkább kérj profi segítséget, mert 1-2 havi díj árából százezreket spórolhat neked. Sose hallgass „pénzügyi tanácsadókra”, akik ingyenes tanácsokkal látnak el, hogy újraköthessék – és ismét megfizettessék veled a kezdeti költségeket.

Az életbiztosítások visszavásárlása és felmondása általában bonyolult, bár sajnos a legtöbb esetben nem éri meg tovább fizetni, mert a legtöbb életbiztosítás méreg drága. Ezt is figyelembe kell venni, hogy ha hamarabb történik meg a felmondása, visszavásárlása, akkor azt a pénzt hamarabb tudod jobb helyre befektetni, és akár magasabb hozamot is elérni. Javaslom, merj segítséget kérni!

Kérdésed van? Vitatkoznál? Ír meg kommentben, vagy nekem személyesen!

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

Nekem egy axa univerzum unit linked biztosításom van .Az eseti befizetésem visszaigénylése után igen nagy veszteségem lett, Emiatt érzem úgy ,hogy a biztosítás további fizetésével csak minuszt csinálok magamnak .Visszavásárlásnál is jó nagyot buknék .Nem,tudom mit csináljak.A havi díj 27000.ft.Ezt mostmár nembírom .Kérem adjon tanácsot .

SIGNUM Befektetési Egységhez Kötött Életbiztosításom (15 évre kötött) van. 3 éve fizetem, éves díja 400000 Ft. Azt látom, hogy nincs értelme tovább fizetni, viszont igen nagy veszteséggel lehetne kiszállni belőle. Mit tehetnék, hogy ez a veszteség minél kevesebb legyen?

Részletesen meg kell nézni a termék költségeit. Szét kell bontani, hogy mi az, amit már ígyis úgyis elbukik és mit vonnak még el. Az első két évnek valószínűleg lőttek. Személyesen kéne megnézni.

2006 július 30-án kötötttem az életbizosítással kötöt befektetést ráadásul kettőt.250000e forintot évente.a kettőnél 1.5 mill fizettem be. Három év után kiléptem. Nem vagyok pénzügyi szakember., de a tözsdei árfolyam egyszer sem volt olyan alacsony, hogy indokolta volna azt hogy kettőszáz egynéhányezret kaptam volna vissza az 1,5 mill forintbó, ráadásul volt esetibe is az egyik 250 e forint első befizetését követően a következő két év már esetiben volt az első befizetés után nekem tartalélkképpen.a három éves díjam. Tehetek e valamit, tud e nekem bármit is ebben tanácsolni, vagy segíteni?

Választ várva: Mária

Kedves Horváth Uszkárné!

Azért ilyen kevés a visszavásárlási összeg, mert a visszavásárlási táblázatban benne van, hogy a harmadik évben a megtakarított pénz csak minimális százalékát fizetik vissza. Ha már visszavásárolta a szerződést, akkor nem sokat lehet tenni. Esetleg annyit lehet megnézni, hogy a szerződéskötésnél minden szabályosan működött-e, nincsen-e véletlenül olyan papír amit nem Ön írt alá, vagy nem mutattak be valamilyen tájékoztatót. Ezekre hivatkozva mondhatja, hogy nem volt tisztában a feltételekkel. Ebben csak személyes tanácsadás során tudunk segíteni.

Ha még nem vásárolta vissza, akkor ki kell számolni, hogy miként jár jobban. A visszavásárlási értékek növekedése miatt lehet, hogy megéri inkább tovább fizetni. (Bár az ilyen szerződések általában drágák, tehát egyébként sem jó befektetés.)

Sokat foglalkoztat, hogy a 20 évre kötött GRAWE életbiztosítást érdemes-e tovább fizetni. Már 12 évet befizettünk, de az indexálás miatt 150 % -nál is több az éves díj, mint az eredeti. A biztosítási összeg pedig 10 %-kal sem növekedett.

Kérem adjon tanácsot, hogy járnánk jobban ?

Köszönettel: Antosné

A GRAWE biztosítások – legalább is amelyekkel eddig találkoztam – a legbonyolultabb termékek, amelyek valódi költségeit még a biztosító emberei sem tudják. A konkrét feltételek nélkül nem fogom tudni megmondani: kell minden feltétel és kondíciós lista. Az biztos, hogy jól nem fog kijönni ebből a szerződésből, egyik esetben sem. Tudni kellene, hogy most mennyi a visszavásárlási érték, és mennyi lesz, ha kivárja a 20 évet.

Egyszerűbb lenne e-mailben kommunikálni: szenadam(kukac)gmail(pont)com címre küldhetné a fenti kérdésekre a válaszokat.

Nekem egy 2013-ban megkötött általános életbiztosításom van, ami kiterjed baleseti, váratlan esemény, vagy elhalálozás esetén történő kifizetésekre. Futamidő 10 év. fordulópont 05 01. ezt tudom, de olyan nehéz anyagi helyzetbe kerültem, hogy még a havonta esedékes 9025 Ft megfizetése is megterhelő számomra. A bajok elkerülése végett mégis vállalnám a visszavásárlását. Mire számíthatok?

Erről a biztosító tud nyilatkozni telefonon vagy az ügyfélszolgálaton.

Üdv. Érdeklődöm, hogy Signal gyémánt befektetés életbiztosítás esetében mi alapján tudom online a befizetésem arányait a befektető cégek közt úgy mozgatni, hogy a végén ne járjak rosszul? Estleg van-e olyan szakértő aki ha látja (mert látható évekre visszamenőleg a diagramm) mik az értékek, megmondja, mit csináljak? Köszi előre is

Sajnos a Signal alapvetően egy nagyon drága megtakarításos életbiztosítás, aminek a magas költségei miatt valószínűleg sosem lesz pozitív a hozama hosszútávon. A grafikont minden szakértő látja, de a grafikon a múltat mutatja, a kérdés pedig a jövő, amit senki sem tud. Egy profi is maximum tippelni tud. Ennél sokkal jobb megoldás, ha megosztod a befektetéseket a kockázatvállalási hajlandóságodnak megfelelően. A Signal-nál viszonylag jó alapok vannak, de eredményt garantálni egyik sem fog. Ha a kérdezz minket fülön kérsz online tanácsot, akkor privát üzenetben meg tudjuk nézni az alapok felosztását, és esetleg tudunk javaslatot tenni.

Üdv! Nekem van egy Allianz EUR eletbiztositasom, most lesz 3.eve hogy fizetem elvileg most mar engedelyezett hogy visszavasaroljam de nem eri meg mert amit kezdeti kolsegnek elvontak kb 850EUR azt csak 10.ev utan kapnam vissza ha visszakapnam. Tanacsra lenne szuksegem, a tanacsadom azt javasolta dijszuneteltessem vagy dijmentesitsem mar nem is tudom es hagyjam igy mig a 10.ev le nem jar, de mar bizalmatlan vagyok vele kapcsolatban. Erdemes kivarjam dijmentesseggel a veget vagy inkabb hagyjam es vasaroljam vissza jelentos bukassal hogy tobbet ne bukjak? Mit tanacsolsz van valami tapasztalat ilyenfajta biztositassal kapcsolatban?

Koszi

Edina

Heló! Ez Attól is függ, hogy milyen típusú Életprogramról van szó. (Sima, Bónusz, Extra, vagy Express) Egyébként az Életprogramok költsége nem olyan magas, az elején a bónusz alapot vonják le, de azt szépen lassan visszacsepegtetik. Ha visszavásárolod, akkor buksz vele, ha fizeted, akkor nem buksz. Ha szünetelteted, akkor ugyan úgy vonják a költségeket, akkor meg már ingyen is beletehetnél pénzt, szóval ennek van a legkevesebb értelme. (Nem is értem, hogy tanácsolhatott ilyet.) Szóval ha 10 évre kötötted, akkor szerintem folytasd: minél tovább fizeted, annál jobb az Életprogram.

Szep jo napot. Az lenne kerdesem hogy fizetesi nehesegbe utkozunk es szeretnem visza mondani szerzodest. eletbisztositas .menyi ido alat kapnam meg a befizetet oszeget

Kedves Rozália!

Ez a szerződési feltételekben kell, hogy benne legyen, vagy amennyiben felhívja a biztosítót, ő fog tudni segíteni. Általában 2 hét. Azzal vigyázzon, hogy mennyi a visszavásárlási érték, mert sokan vaktában elindítják a visszavásárlást, és akkor jönnek rá, hogy a biztosító nem az egyenleget fizeti ki, hanem a visszavásárlási értéket. (Ezt kell megkérdezni először telefonban). Ha elégedetlen, akkor meg lehet próbálkozni a kötvényes trükkel: ha nem kapott kötvényt, akkor jogában áll elállni a szerződéstől, és visszakérnie a befizetéseit. (Ha a biztosító nem tudja igazolni, hogy kapott kötvényt, akkor nem kapott.)

Üdv! Van egy Generali Aranyszárny Életút, rendszeres díjas, befektetési egységekhez kötött, élethosszig tartó életbiztosításom, melyet 6 teljes évre a díját rendeztem. A visszavásárlási táblázat alapján 15 év után éri el a visszavásárlási érték a 100%-ot. A kérdésem az lenne, hogy érdemes-e tovább fizetnem (vagy átmenetileg szüneteltetnem) ezt a típusú biztosítást? Van-e olyan időtartam ezen biztosítás esetében, amikor megközelítőleg a befektetett összeg visszakapható rendes díjfizetés esetében? Köszönettel: Móni

Szia,

Ezt ki kellene számolni. A költségei elég húzósak, de valószínűleg nem fogja megérni már kiszállni belőle. Ha szeretnéd, hogy kiszámoljuk, tedd fel a kérést a „Kérdezz minket” fülön kérlek.

CIG Pannonia SIGNUM Befektetési Egységhez Kötött Életbiztosításom (15 évre kötött) van. 4 éve fizetem, éves díja 330 000 Ft. Azt látom, hogy igen nagy veszteséggel lehetne kiszállni belőle (120500Ft befizetés – 780000 visszavásárlás=425000 Ft veszteség előreláthatólag. Az érték is csak 1 000 000 Ft körül mozog. Mit tehetnék, hogy ez a veszteség minél kevesebb legyen? Lehet-e az éves 50 000 Ft allokációs költséget kivenni a szerződésből, vagy valamilyen szerződésmódosítást eszközölni? A Személyes tanácsadó hitelessége számomra elveszett, nem tudom mit tegyek.

Kedves Tünde!

Ez elég bonyolult és ki kell számolni. Jól nem fog kijönni a dologból valószínűleg, de a veszteséget lehet minimalizálni.

A többit e-mailben elküldöm…

Ádám

Üdv, 2014. februárjában kötöttem az ING (most már NN) biztosítónál GALAXIS életbiztosítást, a szokásos kiegészítő biztosításokkal (haláseset, baleseti rokkantsági, kritikus betegségek, díjmentesítés rokkantság esetén). 20 évre kötöttem egyensúly vegyes alappal. Havonta 10500 Ft-ot fizetek az alapbiztosításra, 2800 Ft a kiegészítők díja.Mivel egyre inkább kétségeim vannak a biztosítással kapcsolatban, gondolkodom a visszaváltáson. Most kaptam az évfordulós levelet, a visszavásárlási érték 37 EFt.

Mit javasolnak, hogyan tudnék ebből a legkisebb veszteséggel kilépni, vagy már nem éri meg, fizessem tovább? Buta kérdés, de ha továbbfizetem, lehet-e a futamidőt csökkenteni?

Köszönöm előre is válaszukat. Zsuzsa

Kedves Zsuzsa!

Ezt így nehéz megmondani, de valószínűleg jobban jár a felmondással, de érdemes utána számolni. Ez az Ön céljaitól is függ. 35 ezer forintért vállaljuk ezeknek a szerződéseknek a felülvizsgálatát, ami jelentéktelen összeg ahhoz voszonyítva, hogy mennyit veszíthet, ha rosszul dönt.

Mivel fiatal szerződésről van szó, Önnek most egy havi díjért, azaz 20 ezer forintért is vállaljuk.

Kedves Zsuzsa,

a 010 Galalxisnak az 6. évtől a díjfizetési tartam végéig a visszavásárlási értéke 99% de részleges visszavásárlásra is van lehetőség Én inkább ezt ajánlanám.

Sajnos mivel a tartam első három évében vonják meg a költségek nagy részét ahoz h a befektetése tudjon is valamit mutatni (hozamot termelni)nem érdemes felmondani…

Jó napot kívánok!Nekem van egy Allianz Bónusz életprogram biztosításom.Most lesz a 3 éves fordulója.A kérdésem az lenne,hogy ezután a biztositás után jár évi adójóváírás?Vagy hogy működik ez?Vagy nincs is ilyen?

2014 jan 1 után kötött szerződésekre járhat adókedvezmény, amennyiben azt nyugdíjbiztosításként kötik meg. Ha nyugdíj célra akarsz félretenni, akkor az is lehet, hogy érdemes újrakötni. (Ekkor 1 éves díj 75%-át veszíted el a bónusz alap miatt, ami 5 év alatt térül meg kb. az adókedvezmény miatt – évi +20% .)

Groupama Folyamatos Díjfizetésű Nyugdíjcélú Életív Programot fizetem, már 5 hónapja. Azaz igazság hogy hülye voltam, mert 2 perc alatt hagytam magam rábeszélni egy nagyon rafinált OTP bankár által és belementem naivan azt gondolva, hogy én ehhez a gyűjtögetett pénzhez bármikor hozzányúlhatok, magyarul nagyon megtévesztettek. Olvastam hideget-meleget erről a programról, jelenleg erősen gondolkozom a felmondásán, de nem tudom jól tenném-e, hogy bukom most azt az 50ezret (10-et fizettem havonta) vagy folytatom, tanácstalan vagyok. Mi lenne jobb?

Ki kell számolni, de valószínűleg jobb ha felmondod. Bár attól függ utána mibe teszed, mert ha megint így döntesz, akkor hiába a tanulópénz. A kérdezz minket menüben tudsz kérdezni, pl. Hogy mit érdemes indítani.

Signal befektetési életbiztosítást kötöttem 2 évvel ezelőtt és szeretném felmondani.Félre lettem informálva nekem az üzletkötőm azt mondta hogy 3 év után a befizetett teljes összeget visszakapom ha szükségem lenne a pénzre.Most utána jártam és csak 12 év után tudnám megkapni a teljes befizetett összeget.Tudnátok nekem segíteni?

Szia,

első körben nézd meg, hogy kaptál-e kötvényt és a papírokon mindent te írtál-e alá. Ha van igényfelmérő, akkor nézd meg, hogy azon mi szerepel. Ha aláírtál mindent és kötvényt is kaptál, akkor ki kell számolni, hogy megéri-e tovább fizetned.

Kedves Ádám!

Én nem kaptam kötvényt, (legalábbis nem találom 🙂 ) de biztos, hogy nem írtam alá átvételt róla, nem tudják bizonyítani, hogy átvettem anno. Írtam is a biztosítónak, erre hivatkozva, hogy szeretném megszüntetni a szerződésemet. Természetesen a válaszlevelükben terelnek, csak a visszavásárlási értéket akarják kifizetni. Mit lehet ez esetben tenni? Milyen/melyik konkrét törvényre lehet hivatkozni, hogy lássak is a pénzemből valamit még? Valaki írta itt, hogy kérni kell egy új kötvényt, ezt nem igazán értem miért lenne jó?

Válaszát előre is köszönöm! Fruzsina

Ezt az új kötvény dolgot én sem értem. Szerintem nem törvényre kell hivatkozni, hanem a szerződési feltételre. Olvasd el abban mi van. Ha nem, akkor pénzügyi békéltető testület.

Kedves Ádám!

Olyan kérdésem lenne ,hogy 2009 -ben kötöttem az TR-01 Meghatározott tartamra szóló életbiztosítás 15 évre ha most megszüntetném érdemes lenne?

Válaszod előre is köszönöm:Judit

Szia,

Ezt ki kell számolni. Nem könnyű feladat.

Tisztelt Ádám!

Segítségét szeretném kérni abban hogy tanácsot adna egy életbiztosítással kapcsolatban. Immár 11 éve fizetek egy életbiztosítást a Grupama Garancia Biztosítónál a neve FORRÁS amit már nem lehet igénybe venni. Nekem azt mondták hogy a visszavásárlási értéke 3700000 ft. az lenne a kérdésem hogy ebböl az összegböl levonnak e mert nekem pontosan nem tudtak választ adni. pl szerződés szegési díj amiért visszavásárolom és nem várom meg a 20 év futamidőt. Ez a biztosítás egy ház hitellel volt egybe kötve az OTP Banknál de a hitelt kifizettem így tehermentes lett az ingatlan és vissza szeretném szerezni ezt az összeget. Mit javasolna hogyan fogjak neki ennek az ügynek hogy visszaszerezzem ezt az összeget és hogy érdemes e ügyvédi segítséggel vissza igényelni. Válaszát előre is köszönöm. Tisztelettel Papp Mihály

Kedves Mihály!

A Groupama nem tudta megmondani, hogy mennyi járna vissza? Ilyen nincs. Hívd fel őket megint. Valami alapján csak tudni kellene, hogy mennyi pénz jár neked 🙂 Lehet csak valami újonc ügyintézőt fogtál ki, ne hagyd lerázni magad. Én nem vonnék be ügyvédet egyelőre, tovább nyomnám a Groupamánál. Ha elküldöd a szerződési feltételeket, akkor belenézek.

hát én közel 400.000 ezer forintot buktam,,a szerződést a tudtém nélkül 10évre irták,,,velem csak annyit közöltek a kedves üzletkötök de én inkább hivnám őket csalónak,,,,hogy 3 évig nem nyúlhatok a pénzemhez,,,3 és fél év után szükségem lett volna a befizetett összegre,,,amit nem kaptam meg,,,ez egy csaló lehúzó társaság,,,,semmi segitséget nem adtak csak lenyulták a pénzemet

Udv. Viktoria Volksbankennel/Ergo Eletbiztosito kett/ kotottem Ganymedes elethosszig tarto unit linked kombinalt megtakaritast 2011-ben evi 200e Huf befizeteset vallalva. Sajnos kisse lehetetlen anyagi helyzetbe kerultem/valas/ igy sajnos nem tudtam teljesiteni iden a befizetest, amely minden evben indexalva volt. Igy dijmentesitve lett, es reszleges visszavasarlast eszkozoltem 100e Huf-ot, amelyet kb ket het atfutassal meg is kaptam. Kerdesem, lehetseges-e egy evben ketszer reszleges visszavasarlast eszkozolni? 2017-re mondtak, hogy kevesebb koltseggel jarna a megszuntetes visszavaltas, de sajnos egy ujabb vis major-hosszabb betegseg miatt szukseg lenne ujfent erre. Nem szeretnek rosszabbul jarni az idei megszuntetessel. Szivem szerint fenntartanam, de egyszeruen nem tudom. Segitseget, valaszt koszonom.

Kedves Andrea!

Ezt a biztosítóval érdemes egyeztetni. Ha nem tudja fenntartani, akkor azt gondolom felesleges lenne számolni.

Kedves Adam, koszonom a gyors valaszt. Remelem jovore rendezodnek a dolgaim, esetleg visszaterek kerdeseimmel. Tetszik hogy segitenek es hogy alaposan atgondolva teszik mindezt, kozerthetoen. Tovabbi sikereket, szep napot kivanok!

Udvozlom!

Nekem az Erste banknal van eletbiztositasom, havi 3000 Ft-ot fizetek, mikor a szemelyi kolcsont vettem fel,akkor kotottem. 2009.novembereben. Most a szemrlyi kolcsonom lejart ‘hal Istennek, es mikor megkerdeztem, hogy vissza tudnam e ezt is mondani, azt mondtak nem eri meg, mert nem kapok vissza egy Ft-ot sem! Ez lehetseges? Es csak halalesetre vonatkozik amugy.

Valaszt koszonom

A halál eseti biztosítás csak halál esetén fizet. Hogy járna vissza belőle bármi?

Üdvözlöm!

Jelenleg azon gondolkodom, hogy a Groupama Életív Ul életbíztosítását megkötöm.10 évre 8000 Ft havi befizetéssel. Nagyon sok rosszat olvasni a Unit Link biztosításokról. Önök ajánlanák ezt a fajta megtakarítást, vagy csak akkor, ha 10 évig tényleg nem nyúlok a pénzhez.

Köszönöm válaszukat!

Üdv! Jelenleg egyik Groupama megtakarítás sem esik bele az általunk elfogadhatónak ítélt megoldások közé, vagyis nem, nem ajánlanánk semmilyen körülmények között.

Ha érdekel, hogy mit ajánlunk, a tanácsadás menüpont alatt tudsz kérni személyes segítséget!

Üdvözlöm!

3 hónapja kötöttem egy Signal megtakarítás célú és egy Generally nyugdíj megtakarítást egy afféle ,,pénzügyi tanácsadón” keresztül. Hagytam magam rábeszélni ezekre és jó gyorsan meg is bántam, mert most meg szükségem lenne a havonta befizetett összegre. Az a jóember azt mondta akkor, hogyha nem fizetem nem történik semmi, lezárják.(félre lettem informálva, utána néztem)Havi 10000+11000-et fizetek a kettőre…. Azt szeretném kérdezni, milyen módszerek vannak arra, ha én ezektől a biztosításoktól jó gyorsan meg szeretnék szabadulni? 🙂

Üdv!

Mivel nagyon az elején vagy a legjobb ha felmondod, nem fizetsz bele többet, és hagyod veszni amit befizettél. A gerinctelenség legalja, ami ma pênzügyi tanácsadás címszóval történik. Ettől függetlenül javaslom, hogy tegyél félre, csak jobban nézd meg, hogy mibe.

Kedves Ádám,

A Signal Biztosító alapjait tudja-e jó szívvel ajánlani?

Feleségem nagyon győzköd, egy játszótéri ismerős üzletkötőn keresztül, hogy kössünk nyugdíj előtakarékosságit, ahol ugye a havi részlet minden évben 5%-kal növekszik, és majd 2044-ben vehető igénybe, de már a 10. évtől hozzáférhető az addigi befizetések 100%-a (ebben a részben nem vagyok teljesen biztos), illetve gyermekeink részére egy havi fix díjas, határozatlan idejű megtakarítást, amit majd egy 15 év múlva vennénk fel.

Köszönettel!

László

Üdv, nagyon rossz ötletnek tartom, óriási hiba volna szerintem. Teljesen felesleges pénzkidobásnak gondolom konkrétan a signal összes unit linked termékét, nem is értem, hogyan jöhet egyáltalán szóba, ha egy kicsit is utána néztek. Bár a kérdésedből (már bocs) de az is látszik, hogy nem igazán értetek a dologhoz, és a játszótéri „barát” meg hintába akar tenni. Emailt küldünk a részletekről…

Szia Ádám!

Segítségedet szeretném kérni!

AEGON Libra megtakarításos bíztosítást kötöttünk 5 éve. Megtakarítás szerettünk volna, de az ismerősünk aki ajánlotta ezt a csomagot azt mondta így életbiztosítással lehet együtt kötni. Arra sem emlékszünk, hogy mi mondtuk volna, hogy 20 évre kösse, de így utólag azt mondta ezt így lehetett kötni. ‘Nem szeretnénk több pénzt bele fizetni mivel nem látjuk értelmét! 5 év alatt kb. 1200000- fizettünk be és most a bíztosító ennek 5%-át adná vissza ami 60000- Ft ! Úgy , hogy még fizzesük be a 2 hónap elmaradást ! Mert csak március 1-én van az évforduló és ha nem fizetjük be a 46000- t akkor meg nem kapunk semmit?? nagyon tanácstalanok vagyunk ? Felháborító , hogy lenyúlják az embereket. Várom válaszod

Szia!

Jobban meg kellene nézni a szerződést, de ezt ingyen nem tudom vállalni. A kérdezz minket fülön írj kérlek.

Üdvözlöm! Allianz életprogram biztosításom van(sima), határozatlan időtartamra kötve.2013-ban kötöttem,2018.-ban jár le az első megtakarítási időszak.A biztosító tájékoztatása szerint, az aktuális visszavásárlási érték, töredéke az eddig befizetett összegnek.Gondolkodom azon, hogy az időszak lejártával(2018.01.01.) visszavásárolom.Ebben kérném a tanácsát.A befizetett összeg kb. 50%-át bukva vásároljam vissza, vagy a növekvőbiztosítási díjjal, fizessem tovább, ki tudja meddig?…várhatóan 0 szaldóra sem futok!

Üdvözlettel? G. Tibor

Az ÉLetprogram költségei az első évet követően nem magasak, szóval szerintem a befektetései hozhattak rosszul. Nem tudom milyen célra kötötte, de a szerződés alapvetően jó, maximum a befektetések lettek rosszul kiválasztva. Bár ez is érdekes, mert a legtöbb alapja elég jól hozott. Hosszú távon jó terméknek gondolom.

Üdvözlöm. Allianz életprogram biztositasom van (klasszikus). Babaváró programmal és orvosi ellátásra szóló biztosítással. A két biztositas összege miatt nagyobb havidíjat kellett bevállalni 20eft. Kiderúlt hogy babát várunk. A kötés másnapján. Szeretném visszamondani a szerződést és megkötni egy újat amiben csak a babaváró program van így a kötelezően vállalt havidíj 12eft lenne. Díjat eddig nem fizettünk be (majd utalással terveztük teljesíteni). Lehetséges ilyen gyorsan visszamondani a szerződést szankciók nélkül? Úgy tudom babaváró program feltétele hogy ne történjen meg a kötésig egyik genetikai szűrés sem (tehát a korai terhesség nem kizáró kötési ok).

Mit tanácsolsz?

Szia, emailben keresünk, van pár kérdés. Köszi!

Kedves Ádám!2006 óta fizetem Allianz Familia II.életbiztositásomat.még 3 év van hátra.befizetek évente majd 200.000ft-ot,és a bizt.összeg csupán 60-65 ezer forinttal emelkedik.Arra gondoltam,szüneteltetem vagy díjmentesítem,a hátralévő időre.Vagy még többet veszítenék ezzel a lépéssel?köszönöm

Kedves Adam!

2014 novemberében kotottem a Metlife-nal „Armada befektetési egységekhez kötött életbiztosítást”, amely 2046-ban, 66 eves koromban fog lejarni.

Egy kicsit tanacstalan vagyok, felek hogy nem a legjobb dontest hoztam! En kifejezetten a nyugdijas eveimre szeretnek elotakarekoskodni, az eletbiztositas resze annyira erdekel a dolognak! Ez a termek megfelel nekem? A szerzodes lejartakor felvehetek egy nagyobb osszeget egyben, vagy kerhetek eletjaradekot?

Gergely

Nagyon rossz a termék. Személyre szabott válaszért a kérdezz minketre írj lécci!

Szia Ádám. Szeretném ha segitenél nekem,még 2008-ban kötöttünk a k&h bankban optimum nyereségrészesedéses életbiztositást,10 évre.Egyszeri összeget fizettünk be.Kérdésem az lenne,hogy mivel halál eseti a biztositás nem lehet visszavásárolni? Ha nem akkor januárban lejár a 10 év.Utána mivan?Vissza kapom automatikusan vagy az elveszett?Válaszod előre is köszönöm… Ibolya

Ehhez jobban bele kell mélyedni, ennyiből itt nem tudom megmondani. Kérj személyes tanácsadást kérlek.

Szia Ádám !uniganal kotottem eletbiztositast!anyagi gondjaim lettek ,nem tudom fizetni!nem akarom vissza semvigenyelni amit eddig befizettem!8000ftot fizettem havonta!Nem mondtam vissza ,lehet-e gondom belole?Durvan 60000ftot fizettem idaig!

Nem, simán ne fizesd tovább, vagy mondd fel. Amúgy is ezt javasolnám 🙂

Kedves Ádám! 10 -re kötött biztosításom a 6. évfordulót töltötte be a hónapban. Az aktuális megtakarítás 698795.- Vissza szeretném vásárolni, mit tegyek!? Havi 10000.- fizetek.Van egy visszavásárlási érték, de ez gondolom a 10 év után járó összeg lenne, ha közbe nem jön valami! 951 674.-

Ezt így nehéz lenne megmondani. Elég komplex számításra van szükség és kellenek a papírok is. Emailben írok ennek menetéről.

Kedves Ádám!

Férjem kötött 2009-ben egy Grawe életbiztosítást különböző kiegészítő biztosításokkal együtt (élet, baleseti halál, közlekedési baleseti halál, baleseti rokkantság, közlekedési baleseti rokkantság). Sajnos meggyőztek minket a hosszú távú befektetésről, így 30 évre lett aláírva.

Visszavásárolná, de jelen pillanatban három év befizetett összegét bukná. Sehol nem találok olyan egyértelmű táblázatot, amely mutatná, hogy hány év után lehetne majdnem nullán.

Segítségedet előre köszönöm, Viki

Az előző válaszom töröltem, félreértettem. Meg kellene nézni a szerződést részletesebben, ehhez a szerződés adataira lenne szükség, a kérdezz minket fülön tudod elküldeni és kérni az elemezést.

Üdvözlöm! Elképzelhetőnek tartja,hogy nekem van egy 2012-ben kötött Groupamás Gránit Vegyes Életbiztosításom ami rettegett betegségre is érvényes…Miután kiderült,hogy én rettegett beteg lettem(sajnos)a biztosító ki is fizette a szerződésben foglaltakat de a megtakarításból semmit nem akar kifizetni…Köszönöm előre is!!!

Elképzelhető…

Kedves Ádám,

Generali Aranyszárny Euró befektetési egységekhez kötött biztosításom járt le 10 év után. Lehet értelme a hosszabbításnak – arra gondolva, hogy a költségek nagy részét már úgyis elbuktam – vagy egyértelműen a kifizetést kérjem? Köszönöm a segítséget!

Ehhez ismerni kellene a körülményeket és a pontos összeget. Díj ellenében tudjuk vállalnina számítást és a kérdezz minket fül alatt tudod kérni.

Kedves Ádám!

Feleségemmel egy ismerősünk (Grupamas dolgozó) javaslatára két hete mindketten grupama eletiv nyugdijbiztositast kotottunk 35 éves futamidőre. Fizetendő havi biztosítási dij: 10292 Ft. A kockázatviseles kezdete: 2017.10.03. Az első havi díjat 2 x 10292 Ft-ot 2017.10.02- 2017.11.01 ig terjedő időszakra befizettük.

Sajnos csak utólag tájékozódtunk és úgy érezzük szeretnénk felmondani a szerződést. Kérdésem hogy milyen feltételekkel esetleg költségekkel kell számolnunk, illetve módunkban áll ilyen rövid idő után elállni a szerződéstől?

Sajnos nem igazodunk el a papírok között de jelenleg csak egy alairt igényfelmerő és ajanlat, termék ismertető és a termék teljes koltseg mutatójarol szóló tájékoztató van a birtokunkban valamint a későbbi fizetésekhez csoportos beszedesi megbízás meghatalmazás. Kötvény vagy konkrét szerződésünk nincs. Illetve nem tudjuk hogy előbbiek annak minősülnek e.

Előre is köszönöm megtisztelő válaszát!

Udvozlettel:

Telegdi Dávid

Szia, általában a kötvény kézhezvételétől számított 30 napon belül lehet elállni veszteség nélkül. Mivel még csak most indult, ezért valószìnűleg ez a helyes döntés. A biztosítóval kell felvenni a kapcsolatot, az ügynököt max. Jófejségből értesíteni. Egy felmondási nyilatkozatot kell majd eljuttatni a biztosítóhoz, indoklásként a nem megfelelő tájékkztatással. Hajrá!

Köszönöm a gyors és hasznos választ!

Üdvözlettel: Telegdi Dávid

Kedves Ádám !!!

A K&H banknál kötöttünk optimum 10 éves életbiztosítást…2 év lenne még vissza belőle…de bizonyos okok miatt kiszeretnénk venni.

900 ezer van bent eddig, havonta 7 ezret fizettünk be..

Az lenne a kérdésem, hogy ha kivenném mennyi pénz maradna meg a 900 ezerből ?

A Kh&H nál tudnak erre vonatkozóan pontos információt adni.

Kedves Ádám! A Metropolitan Life wise plan programjáról érdeklődnék, milyenek a feltételei?

Nem ismerem a feltételeket az ügynöktől kellene elkérni, ha azt elküldi nekem, akkor ránézek.

Kedves Ádám!

2011-ben kötöttem az Aviva-nál (most Metlife) egy életbiztosításos befektetéses szerződést (Armada). Havi 10-ret tolok be. Most jár a szerződés értéke 570 ezernél, a visszavásárlási értéke 500 ezer. A kérdésem, hogy ha fel akarom mondani, akkor melyik összeget kapom meg, ha egyáltalán?

Köszönöm szépen!

A visszavásárlásit.

2014 novemberétől van 10 évre szóló életbiztosítás (Allianz Életprogram), ami csak a kötvény kiküldése után derült ki hogy 10 évre szól. Egyben kifizettem előre 3 évi díjat 360000 Ft-ot, ami most ugye elfogyott és a biztosító kéri a következő évi díjat. A visszavásárlási összeg alig 100000 Ft. Mit tegyek? Bukjak rajta 260000-et vagy fizessek be megint 120000-et és ki tudja hogy jövőre jobb összeggel tudnám-e visszavásárolni. Szörnyen becsapva érzem magam, jó befektetésnek ígérték, se 10 évről nem volt szó, se arról, hogy ez ekkora pénzbukással járhat.

Szia. Ennyi infóból nem tudok választ adni. A coaching menüben tudsz személyes segítséget kérni.

Kedves Ádám!

Van egy èletbiztosításom,Uniqa prémium 100 ès egy OVB-en keresztül lett megkötve,havi 15000ft fizetek most már 1ève,10èvre lett kötve.Megkaptam egy èves elszámolást ès kikeltem magamból,az az összeg sincs meg,amit minden hónapban befizettem,az írják:díjbeszedèsi költsèg 150ft,kezdeti költsèg,nyilvántartási költsèg,kezelèsi díj- mind levonás….Van èrtelme ezt fizetni?

Ìrunk emailt!

Kedves Ádám!

2010.08.01-én kötöttem az OVB-n keresztül egy Genarali Aranyszárny Életút rendszeres díjas befektetési egységekhez kötött életbiztosítást.A biztosítás élethosszig tartó.Havonta 40000 ft-ot fizetek.Ez éves szintem 480.000 Ft.Értékkövetést rendszeresen elutasítom,mert így is elég nagy összeggel szálltam bele ebbe a dologba.Jelenleg sajnos igen megterheli a kasszánkat idehaza,mert gyesen vagyok,férjem is magánvállalkozónál dolgozik s jelenleg nem rendszeres fizetése van.Ha jól tudom visszavásárolni bármikor visszatudom,de sajnos elég nagy pénzösszegtől esnék el,mivel a befizetett összeg 100%át csak 15 év rendszeres fizetés után kapnám meg a visszavásárlási táblázat alapján.Befizetéseim díjfelosztása a következő:Pénzpiaci eszköz 33%,Külföldi részvény 32%,Trendmax garantált eszközalap 35%.Kérdésem:Ön szerint érdemes-e kiszállnom,vagy jobban járok-e ha tovább fizetem még 8 évig,akkor érném el a 15éves 100%-ot?Válaszát előre is köszönöm.

Emailt írtunk, mert nem ennyire egyszerű megválaszolni.

Kedves Ádám!

Most januárban kötöttem egy Generali Kabala rendszeres díjas, befektetési egységekhez kötött életbiztosítást 30 évre OVB-n keresztül.

Ez évi 360.000 Ft befizetést jelent, évente 5%-os emeléssel (max 600.000 Ft az éves felső határ).

Díjfelosztás: Tallózó abszolút hozam eszközalap – 20%, Világjáró kötvény eszközalap – 60%, Horizont 10+ vegyes eszközalap – 20%.

Sajnos utólag tájékozódtam alaposabban. Ön szerint érdemes-e kiszállnom, még most a legelején?

Válaszát előre is köszönöm!

Kedves Imre! Valószínűleg érdmes még kiszállni, de pontosan csak a szerződés modellezése és a konkrét adatok ismeretében tudok mondani. Erről küldünk egy emailt.

Kedves Ádám!

2008. április 1-el kötöttem az Allianznál szerződést, tehát most március 31-el eltelik 10 év. 10 ezer forintról indult, most fizetek 18 ezret. Szeretném megkérdezni, hogy milyen adóvonzata van, ha kiszállok, továbbá ha mégsem szállok ki érdemes-e tovább vinni. 1,5 – 1,6 milliót fizettem be (ebben benne van a kockázati biztosítás ára is), most 1,2 millióval szállhatnék ki.

Mit javasolna? Köszönettel.

Szia, ehhez látnunk kell a szerződést és ki kell számolni. Attól is függ, mit szeretnél. Emailt írunk!

Kedves Ádám!

2 éve volt tegnap, hogy kötöttünk egy Groupama Életív szerződést 15 évre havi 15.000ft. Sajnos most szembesültünk, hogy évente emelkedik ez az összeg amit szerettünk volna és amikor kötöttük én direkt rákérdeztem és mondta, hogy én 15.000nél többet nem tudok és nem is akarok fizetni. Akkor a hölgy azt mondta nem emelkedik. Nem így lett.Most szeretném vissza vásárolni ezt az egészet. Kaptam egy papírt mi szerint a feltételezett bruttó vissza vásarlási összege 181.525 ft. Befizetve 339.765 ft. Nagybetűvel ki van emelve hogy a fenti becsült értékek elérésére garanciát nem vállalunk. Mire számíthatok? Esetleg kapaszkodhatok a kötvénybe? Pontosan mit takar ez?

Várom válaszát. Köszenettel: Adrienn

Emailt írtunk.

Kedves Ádám!

Sztorim hasonló a korábbiakhoz:

OVB + Uniqa Premium100. Ígérték, hogy 3 év múlva kivehetek belőle, letelt a 3 év, semmit nem vehetek ki. Befizettem 520ezret, a kötvény értéke: 434.101.-

Elméletileg 30%-át kapnám vissza, de a visszavásárlási értéke most: 41.000.-

Ön szerint mi a legjobb megoldás? Hogy jött ki a 41.000?

Kiszámoltam, hosszabb távon többet bukok, mintha most felmondom.

Előre köszönöm válaszát!

Uniqa Prémium 100(OVB) 3. éve fizetett eléggé félre tájékoztattak!szeretném megszüntetni ,hogy tudnám kivenni belőle a legtöbb befizetett összeget?

Szia. Emailben válaszolunk.

Kedves Ádám.

2014. 08.01.-én kötöttünk Generali Aranyszárny CLaVis befektetési egységhez kötött életbiztosítást, ahol a biztosított a férjem. 2014. 08 01.-e és 2017. 12. 31.-e között fizettem a rendszeres havi díjat. 2017. 12. 31.-vel kértem, 1 év szünetet, 2018. 01. 01.-2019. 01. 01. közötti időszakra. Most kb. 900.000 forint lehet a befizetett összeg. Úgy döntöttünk, hogy ezt a biztosítást már nem szeretnénk tovább fizetni.

Kérdésem az lenne, hogy lehet-e olyat csinálni, hogy nem vásárolnám vissza, -mivel csak töredékét kapnám vissza a befizetett összegnek-, hanem 2019. 01. 01.-vel „befagyasztanám”, addig tartanám bent az összeget, amíg kis összegű bukással tudnám visszavásárolni. Úgy tudom az eszközalapokba való befektetés %-os mértékét egy éven belül akár 4 alkalommal is tudom változtatni. Úgy változtatnám, hogy Nekem jó legyen. Ezt megcsinálhatom? Van rá lehetőség? Mire számíthatók hosszú távon?

Ön szerint a mai piaci helyzetet mérlegelve, melyik társaságnál érdemes befektetési egységhez kötött életbiztosítást kötni?

Köszönettel: Anita

Kedves Anita! E-mailben válaszoltam.

Kedves Ádám! 2003–ban 20 évre kötött Alianz Lépéselőny II. szerződésemből szerettem volna most 15 év után pénzhez jutni. Csak utóbb derült ki számomra, hogy visszavásároltatták velem és, hogy ez mit is jelent. Összeadva az eddigi összes befizetésemet 160.000Ft–tal kevesebbet fogok kézhez kapni.. mint amit összesen eddig befizettem. 1.kérdésem: Vajon jól döntöttem? Vagy még többet buknék rajta,ha hagytam volna kifutni teljesen? 2.kérdésem: Vissza lehet még csinálni pár napon belül, ha ez nagyon rossz döntés volt? Ugyanis nem kaptam megfelelő tájékoztatást. Köszönettel. Monika

Sajnálattal hallom. 1.: ezt nem tudom megmondani sajnos, ehhez pontos számításra lenne szükség. 2.: szerintem nem visszavonható, de meg lehet próbálni. Kérdéses, hogy van-e értelme.

Kedves Ádám!

2013.szeptember 1-el kötöttem Generali Aranyszárny G60 -as befektetési egységekkel megtakarítással egybekötött életbiztosítást 20 évre. A fontos a megtakarítás része volt, ezért minimum az életbiztosítási összeg.Havi 12.000 ft-ot fizetek. Megnéztem a megtakarításom, és már több 100.000 ft-al kevesebb a megtakarításom, mint amennyit befizettem. Jó ez a megtakarítás, vagy szálljak ki belőle? Várjak még? A havi 12.000 belefér a keretbe, de van értelme fizetgetni? Köszönöm válaszát!

Pontos számítás szükséges. A tanácsadások menüpontban talál további információt.

Üdvözletem !!

Allianz Bónusz Életprogram (982110) biztosításom van 2017 szeptember 19-től a pénzpiaci forint eszközalapból át tetettem a pénzem a Magyar részvény alapba hát figyelemmel kísértem de ebben az évben eddig java részt minuszban voltam és most is abban vagyok :(( nem tudom mit csináljak vissza tegyem e a pénzpiaci forint eszközalapba vagy hagyjam bent ebben tovább azt olvastam hogy legalább 6 évig érdemes ebben hagyni mert csak aztán térülhet meg

Kedves Gábor!

Egy nagyon biztonságos, és egy kockázatosabb alap között vacillálsz. Ez semmiképp nem megoldás. Egy jól diverzifikált portfólióra van szükséged. Erről írtunk itt: https://penzugyi-tudakozo.hu/mi-a-portfolio-hogyan-valassz-hatekony-portfoliot/

Részvényekbe 10 év alatti időtáv alatt nem javaslom a befektetést, de valamekkora arányban a portfóliónk része lehet rövidebb időtáv esetén is. Ehhez viszont ismerni kell a kockázatviselési hajlandóságunkat. Azt javaslom gyere el következő szemináriumunkra, biztosan tanulságos lesz és sokat fogsz tanulni belőle.Itt tudsz jelentkezni: https://szendreiadam.hu/penzugyi-trening-ertek-secure/

Ez a válasz elég volt arra hogy nem vacillálok és továbbra is ebben az alapban hagyom köszönöm szépen a segítséget !!!!

Kedves Pénzügyi Tudakozó!

Signal életbiztosítást (G0121) kötöttem 2014-ben, tehát 4 évvel ezelőtt. A szerződés vége: egész életre szóló. Most 43% lenne a visszavásárlási értéke, fél éve lecsökkentettem a befizetett összeget 9000Ft-ra (teljes díj minimum összege).

Érdeklődni szeretnék, hogy ez a típusú biztosítás, ha jól látom 12 év múlva vásárolható vissza 100%-os értékben. Ezután, ha bennhagynám már megkapnám hozamot is? Vagy csak haláleset esetén jutnék a teljes összeghez?

A legfőbb kérdésem pedig az lenne, hogy érdemes-e továbbfizetnem? Sajnos a megkötésekor tudatlanul mentem bele és most is hiába ásom bele magam a témába, nem látom át…

Köszönettel!

Kedves Fanni! Írtam e-mailt.

Kedves Ádám!

Némi segítségre lenne szükségem. 2013.10.01.-én kötöttem egy (generali) Aranyszárny CLaVis életbiztosítást. Ezen felosztással.

DeLuxe részvény eszközalap (40%)

Eldorado részvény eszközalap (20%)

Himalája ázsiai részvény eszközalap (20%)

Selection abszolút hozam eszközalap (20%)

Kezdetben 13 ezer – jelenleg 17 ezer párszázas havidíjat fizetek. (Ezt az évi ezer forintos növekedést meg lehet-e szüntetni és vissza térni a kezdetleges havi díjhoz?)

2 hónap híján 5 éve fogom fizetni a dolgot. Kiszámoltam valamivel több mint 920.000 forintot fizetek majd be, de a jelenlegi értéke a biztosításomnak 649.081 Ft. Voltam bent egy ügyfélszolgálaton és azt mondták hogy ha most vissza akarnám vásárolni 250.000 forintot kapnék vissza kb. ( Pontosan nem emlékszem) Sajnos élethosszig tartó a szerződés. ( meg lehet-e változtatni menet közben pl.: 10-15 évesre? Az ügynök aki belevitt ebbe a rosszba azt mondta, hogy a jelenlegi állással 15 év után tudnék kiszállni a dologból úgy hogy „jól járok”. De valamiért az az érzésem, hogy 15 év után is nem tart sokból a generalinak azt hazudni hogy 30 évig kell fizessem hogy jól járjak.

Nagyon jól tanítják ezeknek az ügynököknek hogyan beszéljenek folyamatosan szépet, úgy hogy ne érts belőle semmit és végül megbánja az ember. Így történt, hogy én úgy emlékeztem 5 év után alacsony kamattal ki vehetem a pénzt, a bátyám úgy hogy 5 év után kamat nélkül de ki lehet venni (Ő okosabb volt 2 hónap után megszüntette az egészet).

Mit tegyek most? Fizessem ki az 5 teljes évet hátha feljebb ugrik az a 650 ezer és majd kapok valami értesítést, hogy most rendelkezhetek a pénz legalább 80%-val? Vagy hogyan jöhetek ki ebből nem ilyen nagy veszteséggel?

Köszönöm a segítséget.

Péter

Kedves Péter! Írtam e-mailt.

Kedves Ádám! Valahol azt olvastam, hogy ha először díjmentesítést kérek és csak ezután vásárolom vissza az élet(nyugdíj) biztosításomat, akkor egy kicsit jöbban járok, többet kapok vissza.

Ez valóban így van???

Előre is nagyon köszönöm a válaszodat.

Ez egyáltalán nem biztos, hogy így van, sőt sokszor semmi értelme ennek. Nem lehet általánosítani, minden a szerződési feltételekből derül ki. Biztosat csak egy pontos modellezés után tudnánk mondani, azzal kapcsolatban, hogy mi éri meg leginkább.

Kedves Ádám és László!

2015.01.01. dátummal az OVB-n keresztül kötöttem a Signal Biztosítónál egy Befektetéshez kötött életbiztosítást (G0121). A kezdeti 10.000. Ft-os havidíj mostanra 12.e. Ft körül van, és a befizetett összeg többnyire (összességében) csak negatív hozamot termel. Szeretnék a lehető legjobb feltételekkel, avagy a legkisebb veszteséggel kiszállni belőle, úgy, hogy az eddig összegyűlt több mint 400.e. Ft-ból minél többet viszontlássak. Mit tanácsoltok, mi lenne a helyes megoldás?

Előre is köszönöm a segítséget,

Gábor

Kedves Gábor! Sajnos pontos modellezés nélkül nem tudok helyes választ adni. Ahhoz, ugye ismerni kellene az összes adatot, és készíteni egy több ezer cellából álló excelt. Nagyon sok múlik azon is, hogy hány évre tervezett megtakarítani. Egy elkönyvelendő veszteség esetén ugyanis nem mindegy, hogy 5, vagy 25 éve van a következő befektetésnek ledolgoznia azt. Sokan pszichológia alapján döntenek. Aki nem szeretne semmiképp veszteséget elszenvedni, inkább fizeti tovább, míg sokan úgy vannak vele, hogy már nem érdekli a veszteség, csak szabaduljon a szerződéstől.

Kedves Ádám!

2013. augusztusában kötöttem 3 unokám részére Signal (GO121) életbiztosítást, ami havi 12500Ft-ról jelenleg 13636Ft. A szerződés vége :egy életre szóló.Az 5 év elteltével a visszavásárlási értéke sajnálatos módon jóval kevesebb a befizetett összegnél. Sajnos előtte nem néztem utána és bíztam az ismerős üzletkötő ajánlásában, aki tudta, hogy ezt csak a nyugdíjba vonulásomig tudom fizetni,és azt állította, hogy 5 év után már nyereséges lesz a visszavásárlása. Most azt mondja, hogy fizessem még 1 évig és akkor már nem bukok ilyen sokat. Azt szeretném kérdezni, hogy ez valóban igaz? Vagy inkább megéri most így veszteségesen visszavásárolni, ahelyett, hogy még egy évig fizetek?

Tanácsát előre is köszönöm,

Anna

Kedves Anna! Az ilyen, drága, magas költséggel rendelkező biztosítások esetén elég merész kijelenteni,hogy 5 év múlva biztosan nyereséggel fog kiszállni. Ezek a termékek alapvetően is leginkább 15 év, és afeletti időtávra lettek kitalálva. Azt pedig, hogy 1 év múlva biztosan jobb lesz, szintén nem lehet tudni. A költségeket amúgy is le fogják vonni, az pedig, hogy milyen hozamot ér el a befektetés része, nem lehet tudni előre. Ez függ attól, hogy milyen befektetési alapokba lett fektetve a pénz, milyen befektetési stratégia mellett, illetve a pénzpiactól is. Akár jobban is járhat, de rosszabbul is, ezt sajnos nem lehet előre megjósolni.

Kedves Pénzügyi Tudakozó!

A segítségüket szeretném kérni, mint előttem nagyon sokan én is bele estem abba a hibába, hogy az OVB-n keresztül kötöttem egy Signal befektetéshez kapcsolódó életbiztosítást 2018.novemberében. Szerencsémre hamar észbe kaptam és szeretném felmondani a kötvényt. (Amit a mai napig nem kaptam kézhez). Tudnának nekem segíteni, hogyan tudom felmondani esteleg a befizetett összegből valamennyit visszakapni?

Segítségüket előre is köszönöm!

Kedves Bianka! Írtam e-mailt.

Üdv!

Anyósom 10 évig fizette havi 6000-el. Most úgy döntött elég volt. Kiszámoltak neki 90000 forintot. Mit lehet tenni?

Kedves Szilárd,

Érdemes részletes kimutatást kérni a biztosítótól, hogy miért szükséges kifizetnie 90.000 forintot. Elképzelhető, hogy kötbér.

Üdvözlettel,

László