A magyar emberek nagy része még ott tart, hogy ha van is egyáltalán megtakarítása, azzal a váratlan, nagyobb kiadással járó helyzetekre próbál felkészülni, mint amilyen például az autó lerobbanása. Ezért nem meglepő, hogy még mindig kevesen tesznek félre nyugdíjas éveikre, hiszen a nyugdíjcélú megtakarításokhoz jellemzően nehéz idő előtt hozzáférni.

Mi most megnéztük, hogy mi van akkor, ha mégis megszorulsz, és hirtelen minden pénzre szükséged van. Hogy milyen költségekre számíthatsz a nyugdíjbiztosításnál, az önkéntes nyugdíjpénztári megtakarításnál, vagy éppen a Nyugdíj Előtakarékossági Számlánál.

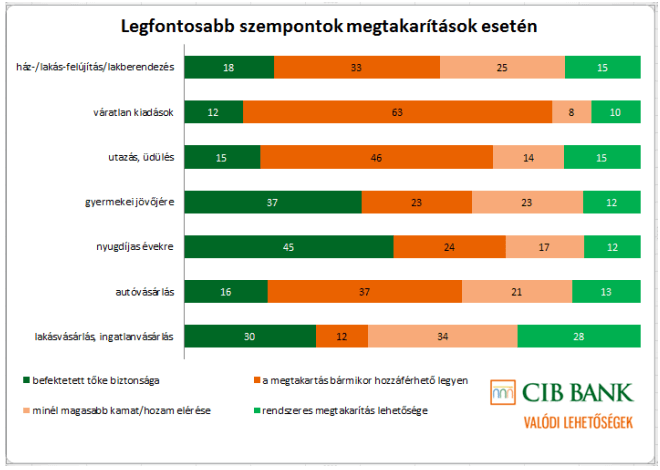

Ketyeg a magyar nyugdíjbomba, pár évtized múlva pedig nagy bajban lesznek a nyugdíjasok, hiszen a 4,25 millió szja-bevalló közül 2,46 millió embernek egyáltalán nincs nyugdíj-megtakarítása. Ennél is rosszabb a helyzet a CIB Bank és a GfK tavaly év végi felmérése alapján, mert az általuk megkérdezettek alig ötödének van önkéntes nyugdíjpénztári szerződése.

De nincs ezen semmi csodálkozni való, mert ugyanezen felmérés szerint nem csak nyugdíjra nem tesz félre a magyarok többsége, hanem 28 százalékuknak semmilyen félre tett pénze nincs, további 15 százalékuknak pedig 100 ezer forintnál kevesebbet sikerült összerakniuk, ami valljuk be, nem sokra elég. Ráadásul a kevés megtakarítás ötöde folyószámlán pihen lekötetlenül, 17 százaléka lekötött bankbetétben, 15 százaléka pedig készpénzben van, általában otthon a fiókban.

És akkor még egy szám, ami után azonnal világos lesz, hogy miért is spórolnak olyan kevesen a nyugdíjas éveikre: a CIB-GfK kutatás szerint a megtakarítók kétharmada a váratlan kiadásokra tud csak félre tenni. Például arra, ha bedöglene az autó, elromlana a mosógép, netán lebetegedne a családfenntartó, ezen felül másra már nem futja. A nyugdíjcélú megtakarításoknál viszont közös, hogy a pénzhez nehéz időközben hozzáférni, ha pedig ki is lehet venni belőle, a magas költségek miatt végül mindenképp hatalmas a veszteség.

Megnéztük ezért, hogy milyen feltételekkel juthatsz hozzá a nyugdíjcélú megtakarításaidban összegyűjtött pénzedhez.

Önkéntes nyugdíjpénztár idő előtti hozzáférése

Az önkéntes nyugdíjpénztári megtakarítások esetében először is van egy 10 éves várakozási idő, vagyis attól fogva, hogy először lettél pénztártag, egy évtizedig egyáltalán nem férhetsz hozzá a pénzedhez, sőt, a pénzári tagságodat megszüntetni sem tudod. Nyugi, ha időközben pénztárat váltasz – vagy azért, mert jobbat találtál, vagy azért, mert a korábbi megszűnt – akkor az első belépés időpontja számít.

Az önkéntes nyugdíjpénztár esetében amennyiben 10 év előtt szeretnél hozzányúlni a megtakarításodhoz, akkor kizárólag a tőkédhez férhetsz hozzá, de ahhoz is súlyos veszteségek árán. Minden nyugdíj megtakarítás esetén az igénybe vett adókedvezményt 20%-kal növelve vissza kell fizetned, hiszen az adókedvezmény csak nyugdíj célra használható fel.

Ennél sokkal súlyosabb, hogy a teljes önkéntes nyugdíjpénztári megtakarításod, egyéb jövedelemnek minősül, amelyet SZJA és EHO fizetési kötelezettség terhel, összesen 43%. A befizetéseid majdnem felét tehát adóként be kell fizetned. Nem olcsó mulatság, így ez az egyik legrugalmatlanabb nyugdíjcélú megtakarítás, ha az idő előtti hozzáférésről van szó.

Ha 10 év már eltelt és ekkor szeretnél pénzt kivenni a pénztári számládról, akkor a befizetéseid teljes hozamához adómentesen hozzáférhetsz, azonban a tőkéd továbbra is SZJA és EHO köteles marad, és a 10. évtől a 20. évig sávosan csökkenő mértékben az is marad. Vagyis a befizetéseidet még mindig csak komoly adóteher mellett tudod csak felvenni.

Az adókedvezmény 120%-os visszafizetése pedig szintén a 20. évig áll fenn.A teljes bent lévő egyenleged, tehát a tőkéd és a hozamokat így adómentesen csak a 20. év eltelte után veheted ki!

A várakozási idő leteltét követően bármikor szabadon rendelkezhetsz a megtakarításaidról:

- Megszüntetheted a tagságodat, és kiveheted az összes eddig összegyűjtött pénzt. Azért ezt gondolod meg, mert ilyenkor kizárólag a hozamhoz juthatsz hozzá személyi jövedelemadó (16% SZJA) és egészségügyi hozzájárulás (27% EHO) mentesen, az e feletti tőkerész után bizony tejelned kell.

- Maradsz pénztártag, de kiveszed a hozamot, mégpedig adó- és járulékmentesen.

- Maradsz pénztártag, de kiveszel egy meghatározott összeget, amennyire éppen szükséged van. Ha ez több, mint a hozam, akkor az efölötti rész után is adóznod (SZJA+EHO) kell persze.

- Ha éppen nincs szükséged pénzre, akkor folytathatod a spórolást a nyugdíjas éveidre

Azt azért tudnod kell, hogy a számládról 3 évente egyszer rendelkezhetsz csak, vagyis ha idén májusban kiveszed a hozamot, akkor legközelebb 2019 májusában juthatsz csak újra innen pénzhez.

Nyugdíjbiztosítás felvétele nyugdíjas kor előtt

A unit-linked életbiztosítással kombinált megtakarítások esetében (mint amilyen a nyugdíjbiztosítás) általában az első két-három évben nem férhetsz hozzá a pénzedhez, ugyanis ebben az időszakban fizeted ki a szerződésedhez kapcsolódó költségeket, hogy azután a harmadik évtől már a megtakarításaidat gyarapíthasd.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Unit-linked biztosítások részleges vagy teljes visszavásárlásakor az átfutási idő körülbelül két hét, vagyis ennyi idő múlva kaphatod készhez a pénzed. Azt azonban tudd, hogy a megtakarításaid nyeresége után kamat- és hozamadót is kell fizetned, amely egységesen 16 százalék.

Kevesebb az adó, ha legalább 4 éve befizetett díjakat vásárolsz vissza, illetve a szerződésed legalább 5 éves, míg egyáltalán nem kell adóznod, ha 6 évnél régebbi díjak kerülnek visszavásárlásra, illetve a szerződésed legalább 10 éves.

De hogyan juthatsz hozzá a nyugdíjbiztosításban tartott pénzedhez, illetve mit tehetsz, ha váratlanul idő előtt pénzre van szükséged?

- Ha megszorultál, de alapvetően nincs szükséged a pénzre, viszont a kiadásaidat radikálisan vissza kell fognod, akkor kérheted, hogy csökkentett díjat fizess egy ideig, de akár szüneteltetheted is a díjfizetést. Azonban mindenképp nézz utána a szerződésedben, hogy ezek milyen költséggel, hátránnyal járnak a te esetedben!

- Ha összes megtakarításodhoz hozzá akarsz jutni, akkor ezzel tulajdonképpen megszünteted a szerződésedet. Hogy pontosan mennyi pénzt kapsz végül, azt a biztosítónként eltérő visszavásárlási táblázatból tudhatod meg. Arra felkészülhetsz, hogy az első két év befizetéseinek egy részét kapod majd csak készhez, míg a megtakarítási részből az aktuális árfolyam alapján szállhatsz ki. És ez nem minden, mert vond le még belőle a fent említett kamat- és hozamadót is.

- Ha kisebb összegre van szükséged, akkor kérhetsz részleges visszavásárlást is, amikor a szerződésed tovább él, és csak a megtakarításod csökken aszerint, hogy mennyit vásároltál belőle vissza. Itt annyi korlátozás van, hogy a biztosítók mindig meghatároznak egy bizonyos összeget, aminek a megtakarítási számlán kell maradnia. A részleges visszavásárlás költsége biztosítónként eltérő, és az adófizetéssel itt is számolnod kell természetesen.

Itt mindössze annyi büntetéssel kell számolnod, hogy amennyiben nyugdíjas kor előtt akarod kivenni a pénzt, úgy az adókedvezményeket 20%-kal növelten kell visszafizetned. Ez nem annyira húzós, mint elsőre gondolnád, hiszen az adókedvezményed hozamát nem kell visszafizetned. Magyarul, ha a kapott adókedvezményed összességében termelt már neked 20% hozamot, akkor nem veszítesz a nyugdíjcélú megtakarítás idő előtti felmondásán, ha ennél többet, akkor már nyersz is.

Nyugdíj előtakarékossági számla hozzáférés nyugdíj előtt

A Nyugdíj Előtakarékossági Számládon (NYESZ) összegyűjtött pénzedhez adómentesen csak nyugdíjasként, vagy legalább 10 éve futó szerződésnél juthatsz hozzá. Ha előbb van szükséged pénzre, akkor készülj fel arra, hogy drága mulatság lesz.

Először is, ha igénybe vetted a NYESZ-hez járó adókedvezményt, akkor azt 120 százalékos értékben kell visszafizetned, valamint befektetéseid hozama – mint egyéb jövedelem – után be kell fizetned a 16 százalékos jövedelemadót valamint a 27 százalékos EHOT-t is.

Sőt, ha már nyugdíjas, vagy de még nem telt el a kötelező 10 év várakozási időd, az adókedvezményt ugyan nem, de az SZJA-t és EHO-t ugyanúgy be kell fizetned a hozamok után!

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]