Az ingatlanbefektetés sok ember fantáziáját megmozgatja. Az ingatlanokat mindenki ismeri, körül vesznek minket, kézzel foghatóak. Tudjuk, hogy értékesek, és tudjuk, hogy igen borsos árat kell fizetni egy albérletért, vagy irodabérletért. De kinek való az ingatlanbefektetés? Tényleg ez a legjobb hely, ahova teheted a pénzed?

Ebben a cikkben szeretnék mindent megadni ahhoz, hogy eldönthesd, neked való-e az ingatlan, mint befektetés. Megnézzük, hogy milyen hozamra, és milyen kockázatokra kell számítanod, és azt is, hogy hogyan válaszd ki az ideális ingatlant, amibe befektetsz.

A cikk nem rövid, de számos segítséget ad mind az elméleti háttérhhez, mind pedig a gyakorlati megvalósításhoz.

Ahhoz, hogy magad is profi módon tudj belevágni az ingatlanbefektetésbe, odaadjuk neked az Excel táblát, melyet mi is használunk az ingatlanok kiválasztásához és a hozam számítsához. Ebbe kigyűjtheted a számodra szimpatikus ingatlanokat, és kiszámolhatod a várható megtérülésed a költségek után hitellel, és hitel nélkül is.

TÖLTSD LE AZ INGATLAN BEFEKTETÉS TERVEZŐ EXCEL TÁBLÁT INNEN!

Vágjunk is bele…

Ezt olvasd el mielőtt ingatlanba fektetnél

Sokan nagyon egyszerűnek gondolják az ingatlanokba történő befektetést.

Veszek egy lakást és kiadom albérletbe. 10-12%-os hozamot lehet rá kapni.

Ahogy minden befektetésnek, az ingatlannak is megvannak a maga előnyei és kockázatai. Vannak jó ingatlanbefektetések, és vannak rossz ingatlanbefektetések is.

Ha szeretnél többet tudni a befektetések kockázatairól, akkor javaslom a következő cikkek átolvasását:

1. A kockázat és a hozam mindig kéz a kézben jár

3. A különböző befektetések kockázatai

Most csak az ingatlanbefektetésekkel fogunk foglalkozni, de csak akkor tudod megállapítani, hogy jó, vagy rossz befektetés-e az ingatlan, ha ismered a többi lehetőséget is, hiszen így tudsz viszonyítani.

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] Azt látom, hogy a tapasztalatlan befektetők gyakran nem számolnak sem az ingatlankiadás költségeivel (pénz és idő), kockázataival, sem a tőke költségével, vagyis az alternatívaként elérhető befektetések hozamával. [/fusion_highlight]

Befektetői szemmel egy befektetés (kötvény, részvény, ingatlan, stb.) annyit ér, amennyi a folyamatosan beérkező nettó bevételek (ingatlannál a bérleti díjak mínusz kiadások, kötvényeknél kamatok, részvényeknél osztalékok) jelenértékének az összege.

Ezt lehet „végtelen” időre számolni, de lehet véges is, ekkor a befektetés maradványértékét (pl. amit az ingatlan 20 év múlva fog érni, a kötvény névértékét, vagy a részvény aktuális árfolyamát) is megbecsüljük, kiszámoljuk a jelenértékét és hozzáadjuk a befolyó profitok jelenértékéhez.

Tehát két dologtól függ a befektetésünkön elért hozam: a befektetésünk árfolyamától, és az abból származó folyamatos bevételektől. Az árfolyam ugye nőhet és csökkenhet is időközben, ezt a piac befolyásolja, és ez plusz kockázatot is jelent.

A lakáscélú ingatlanok árának változása Magyarországon

2016 végétől az MNB saját lakásárindexet publikál, ami nagy segítségedre lehet abban, hogy meggyőződj az aktuális trendekről, piaci viszonyokról. Innen mutatok két ábrát, az aktuális adatok itt tudod elérni.

(A cikkben nem feltétlen a legfrissebb grafikonokat látod, a linkekre kattintva mindig metalálod a friss adatokat!)

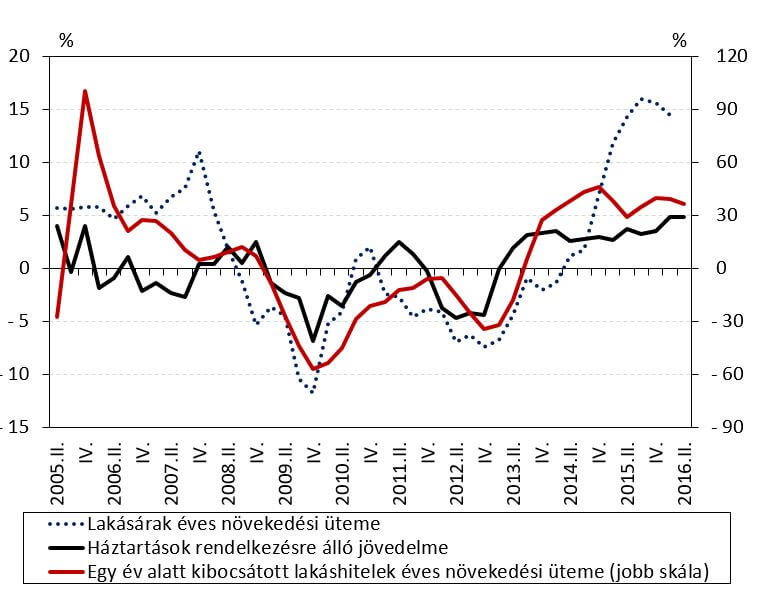

A lakásárak éves növekedési üteme, a háztartások jövedelme, lakáshitelek növekedési üteme

Ez az ábra egyrészről jól mutatja, hogy a lakásárak nem csak felfelé tudnak menni, másrészről látható az összefüggés a három mutató között. Ahogy a piacon mindennek, a lakásoknak is, és minden ingatlannak van egy piaci ára, ami ingadozik. Ez kockázatot jelent.

Attól, hogy az ingatlanodra nem ragasztanak ki minden reggel egy árcédulát, ahogy mondjuk egy kötvény, vagy részvény esetén, attól még ugyanúgy változik az ára napról napra.

Ez persze nem olyan látványos, hiszen egy illikvid (nehezen értékesíthető) eszközről beszélünk, ami az ingatlanok másik kockázata: ha hirtelen pénzre van szükséged, akkor csak áron alul tudod eladni, valamint nem lehet csak egy részétől megválni, nem adhatod el csak a fürdőszobát.

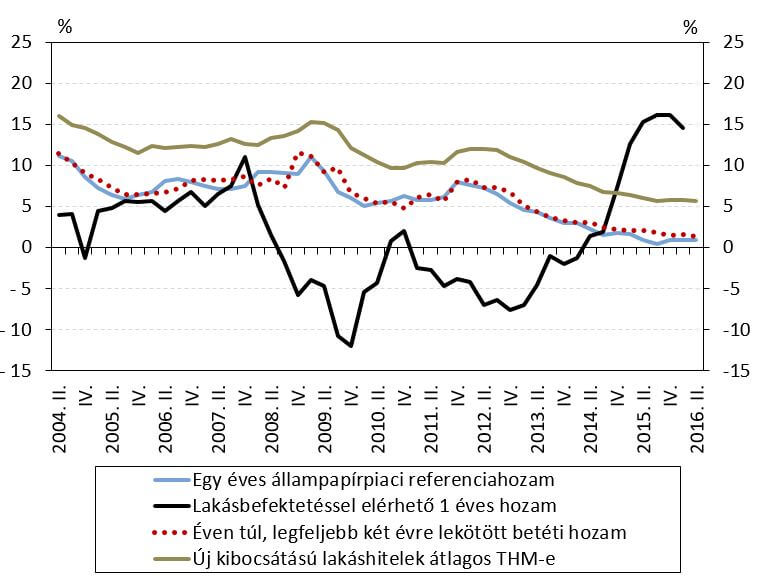

A másik hasznos grafikon szintén az MNB-től a következő, amelyik a lakásárváltozásból elérhető hozamokat hasonlítja össze az egy éves állampapírok hozamával.

Mivel az ingatlan nem egy éves befektetés, szerintem érdemesebb lenne a 10 éves kötvények hozamával, vagy a részvények hozamával összehasonlítani, de mindenki képzelje oda a szerinte máshol elérhető hozamokat, és azzal hasonlítsa össze.

Ebben nincsen benne a kiadásból származó bevétel, kizárólag az árváltozásból származó hozam, de annyi jól látható, hogy az árváltozásra spekuláló befektetők könnyen kellemetlen helyzetbe kerülhetnek.

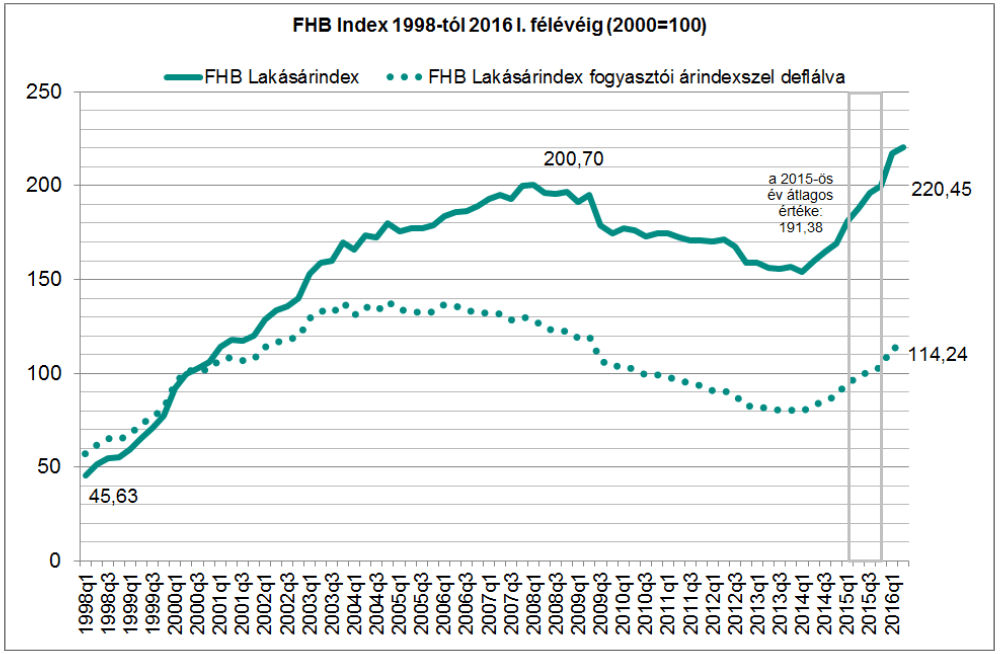

Másik hasznos index az FHB lakásárindex, amely hosszabb időtávon is megmutatja a lakásárak változását Magyarországon.

Azt láthatjuk, hogy 1998 és 2000 között egy hatalmas felértékelődés ment végbe, majd gyakorlatilag aki 2000-ben vett lakást, az ma pontosan annyit kapna az ingatlanért (inflációval korrigálva), mint amikor megvette azt. Vagyis, 16 év hozamáról mondott le.

Csak szemléltetésképpen, ha valaki akkor 10.000.000 forintért ingatlan helyett egy 5% reálhozamot hozó befektetésbe tette volna a pénzét, akkor annak 21.828.746 forintja lenne, vagyis több mint duplára nőtt volna a vagyonának az értéke.

Mindkét forrást érdemes lehet mélyebben is megvizsgálni, mert azok részletesebb elemzéseket tartalmaznak annál, mint amit ebben a cikkben módomban állt bemutatni.

További források az ingatlanpiaccal kapcsolatosan:

- KSH lakáspiaci jelentés (link)

- OTP értéktérkép (link)

- BRF ingatlanpiaci jelentés – irodapiac (link)

- Otthoncentrum negyedéves elemzések (link)

- Duna House havi barométer (link)

Itt persze még mindig nem számolunk az ingatlanbefektetés mellett szóló legerősebb érvvel: a bérbeadásból származó folyamatos bevétellel. A fenti adatok vizsgálata azért fontos, hogy képbe kerülj az ingatlanpiaccal, tudd, hogy mire számíthatsz, és felkészülhess a legrosszabbra is.

Az ingatlanos cégek jelentéseivel azért érdemes óvatosan bánni: nem volt még olyan, hogy egy ingatlanértéksítésben, vagy lakáshitel értékesítésben érdekelt cég azt mondja, hogy ne vegyél ingatlant. Ha esik az ár, akkor azért kell befeketni, ha felfele megy, akkor még feljebb fog menni!

Légy óvatos, az ingatlan nem kockázatmentes…

Az ingatlanbefektetés 3 fázisa

Az ingatlanbefektetés 3 egymástól jól elkülöníthető időszakból állhat:

1. Először ki kell választani, meg kell venni az ingatlant.

A kiválasztásnál rendkívül fontos a megfelelő piackutatás, hiszen ez fogja meghatározni, hogy mekkora lesz a potenciális hozamunk.

Sok apróságra kell odafigyelni, és meg kell találni a „jó vételeket”, amelyek az átlagnál magasabb hozammal kecsegtetnek, és megfelelnek a személyes preferenciáidnak.

Itt már rögtön regeteg időt kell szánni a keresésre. A szűkítést persze online is el tudod végezni, de a folyamat végén mindenképpen alapos vizsgálatnak kell alávetned az ingatlant. Ehhez nem árt érteni hozzá!

A megtérülésnél ne feledd beleszámolni, hogy ezt az időt a jelenlegi órabéreddel is ledolgozhattad volna.

2. Ezt követően az ingatlannal dolgozni kell.

Lehet, hogy fel kell újítani, ki kell csinosítani, esetleg módosítani rajta. Ez a fázis is rendkívül precíz tervezést igényel.

Előre meg kell állapítanod, hogy mekkora összeget érdemes befektetned a renoválásba ahhoz, hogy a maximális hozamot érd el a befektetéseden.

Számos előre nem látható költség is felmerülhet, amelyre külön tartalékot érdemes képezni.Ha ki akarod adni, akkor keresni kell albérlőket, és fenn kell tartani.

Ez is időt fog igényelni…

3. Végül az ingatlant eladod.

Ekkor dől el végül, hogy mennyit is kerestél a teljes projekten. Sikerül többért eladni, mint amennyiért vetted? Többféle stratégia létezik: van, aki azért veszi az ingatlant, hogy felújítás, vagy átalakítás után gyorsan továbbadjon rajta, és van, aki hosszú távon a bérleti díjakból akar bevételt szerezni.

A stratégia kiválasztása kulcsfontosságú. Ennek (mint minden befektetésnél) passzolnia kell a személyes preferenciáidhoz, bellítottságodhoz, és szakértelmedhez is.

Van, akinek „jó szeme” van az ingatlanokhoz, és kiszúrja, ha egy potenciálisan magas hasznot hozó ingatlant áron alul tud megvenni. De még szakértőként is nagy a rizikó, és sok a munka egy-egy ilyen ingatlannal. (És ne feledd az adózási és adinisztratív költségeket sem!)

Hogyan találd meg a megfelelő ingatlant a befektetéshez?

A megfelelő ingatlan kiválasztása hasonló ahhoz a folyamathoz, mint amikor részvények között válogatunk a tőzsdén. A legtöbb ember csak megvesz egy jól hangzó, divatos papírt / ingatlant, majd évek múlva szembesül az átlagos hozamokkal, sőt sok esetben még veszíthet is az ügyleten.

Ha növelni akarod annak az esélyét, hogy jó ingatlanbefektetést csinálsz, akkor elkerülhetetlen, hogy időt szánj a megfelelő ingatlan kiválasztására. Meg kell találnod azt az ingatlant, amely értéke magasabb a jelenlegi körülmények között, mint amennyit kérnek érte.

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] A jó ingatlan befektető pont attól lesz sikeres, hogy nem találomra vesz lakást. Az ingatlanbefektetésnél a vásárláskor dől el, hogy végül profittal fogsz-e kiszállni. Jól meg kell nézned tehát, hogy milyen ingatlant veszel! [/fusion_highlight]

Mivel minden ingatlan más és más, ezért ez koránt sem egyszerű feladat. Ehhez fel kell térképezned a piacot, és ki kell találnod, hogy milyen típusú ingatlan való neked.

Mihez értesz? Mennyi pénzed van? Mekkora portfóliód lesz? Mennyi időd van menedzselni a portfóliód? Mi a célod az ingatlannal?

Ha tudod, hogy milyen típusú ingatlanokat keresel, akkor elkezdheted az alapos piackutatást. Ennek a lépésnek a célja, hogy képbe kerülj az általad választott piaci szegmens tulajdonságaival, és ki tudd szűrni a piaci árnál jobb és rosszabb ajánlatokat.

Ehhez meg kell határoznod egy (vagy akár több) földrajzi területet, lehetőleg minél szűkebben, ahol az ingatlant meg akarod venni. Ennek meghatározásában segítenek a fenti tanulmányok is, illetve érdemes azt a saját élethelyzetedhez is igazítani.

Vizsgáld meg az eladásra kínált ingatlanokat

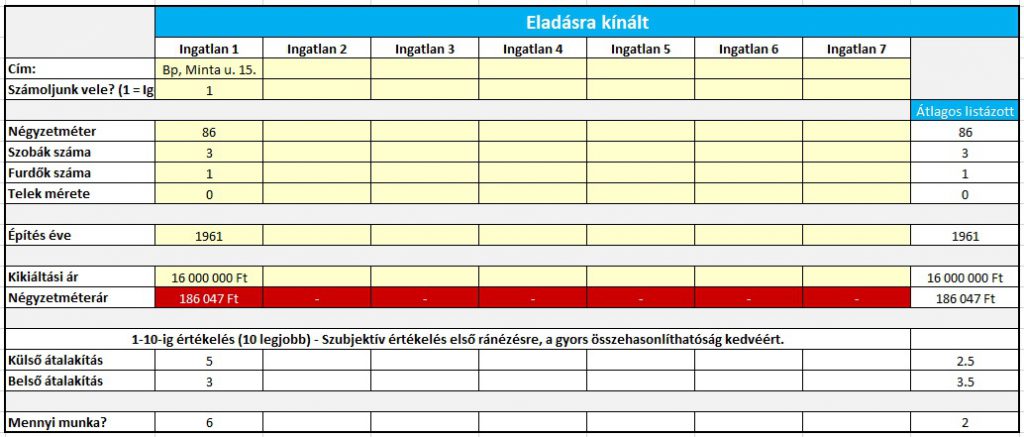

A kiválasztott területen érdemes első körben egy alapos piackutatást csinálni, és kigyűjteni az eladásra kínált ingatlanok következő adatait:

- Szobák száma

- Fürdőszobák száma

- Négyzetméter

- Ár

- Ár/négyzetméter

- Telek mérete

- Építés éve

- Állapot kívülről (1-10-ig)

- Állapot belülről (1-10-ig)

- Szükséges munka (1-10-ig)

Természetesen almát az almával hasonlíts össze. Ha lakást akarsz venni, akkor ne gyűjts ki adatokat kertes házakról.

Ehhez készítettem egy Excel táblát, amelybe nem csak, hogy ki tudod gyűjteni az itt felírt adatokat, de a komplett összehasonlítást is megcsinálhatod vele, és még a megtérülésedet is kiszámolja (hitellel és hitel nélkül is)

TÖLTSD LE AZ INGATLAN BEFEKTETÉS TERVEZŐ EXCEL TÁBLÁT INNEN!

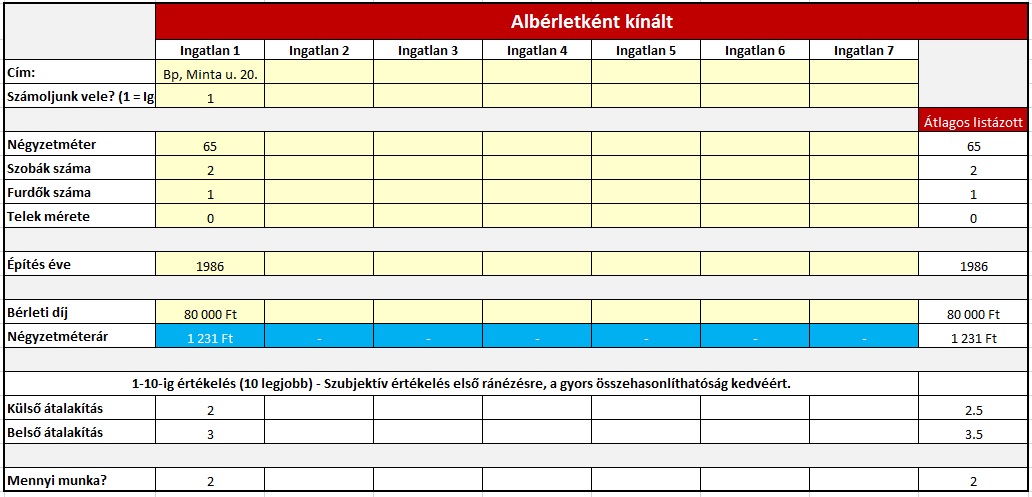

Ebbe a táblázatba gyűjtsd ki a megvásárolható ingatlanokat:

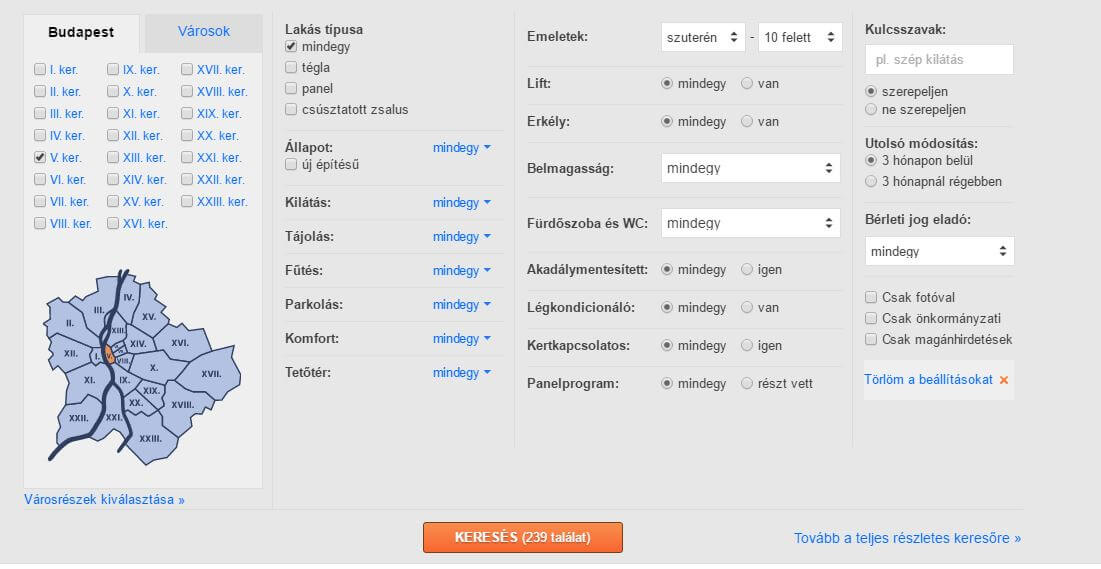

A piackutatáshoz érdemes az ingatlan.com oldal részletes keresőjét használnod, de ha ennél is pontosabban akarsz keresni, akkor a részletes keresőn belül találsz egy még részletesebb keresőt:

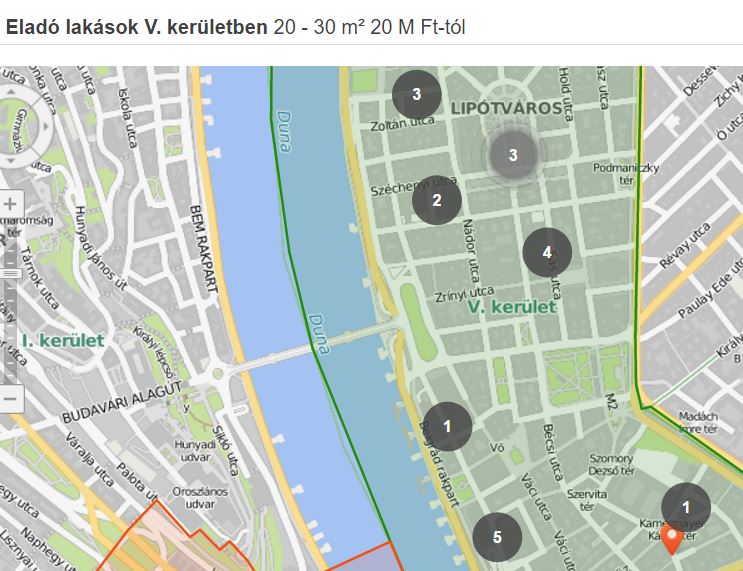

A keresés után érdemes átváltanod a térképes nézetre, így térképen fogod látni a találati listát, és a térképen való közelítéssel / távolítással is tudod szűkíteni, illetve bővíteni a találati listát.

Gyűjtsd ki a megadott paraméterek alapján a számodra megfelelő ingatlanokat, egyelőre szelektálás nélkül. Számold ki az átlagértékeket, nézd meg, hogy vannak-e kiugró négyzetméterár értékek, amik irreálisan magasak. Ezeket vedd ki az összesítésből, mert torzítják az átlagot. (számoljunk vele = 0!)

Olykor néhányan túlbecsülik saját ingatlanuk értrékét, vagy nem komoly az értékesítési szándék, ezért ezeket az árakat nem érdemes belevenni az átlagba.

Természetesen csak akkor kell kivenni, ha egyébként a többi adatot tekintve nem rendelkezik jelentősen jobb adottságokkal, amik elfogadhatóvá tennék a magasabb árat. Nyilván egy frissen felújított, modern lakás drágább, mint egy felújítandó.

Ezt követően számold ki az átlagos négyzetméterárat, és azokat az ingatlanokat próbáld meg kiszűrni, melyek alacsonyabb négyzetméter ár mellett kedvezőbb tulajdonságokkal bírnak, mint az átlagos ingatlan.

Vizsgáld meg a bérbeadásra kínált ingatlanokat

Az előző adatgyűjtést ismét végezd el, de ezúttal ne az eladó ingatlanokra keress, hanem a kiadó ingatlanokra. Ismét gyűjtsd ki a következő paramétereket:

- Szobák száma

- Fürdőszobák száma

- Négyzetméter

- Kiadási ár

- Telek mérete

- Építés éve

- Állapot kívülről (1-10-ig)

- Állapot belülről (1-10-ig)

- Szükséges munka (1-10-ig)

Itt hasonlóan a fentiekhez vizsgáld meg az átlagértékeket, majd szűrd ki az irreálisan magas értékeket. Ennek a vizsgálatnak a célja, hogy képet kapj arról, hogy milyen áron fogod tudni kiadni a választott ingatlant.

Ebbe a táblázatba gyűjtsd ki a bérbadásra kínált ingatlanokat:

Ezt követően tudsz számolni egy becsült megtérülést.

TÖLTSD LE AZ INGATLAN BEFEKTETÉS TERVEZŐ EXCEL TÁBLÁT INNEN!

Amire nem számítasz, de megtörténhet… (valós történet)

Az ingatlanba való befektetés abban különbözik a legtöbb esetben egy értékpapír befektetéstől, hogy az átlagember nem képes megfelelő portfóliót összeállítani, hiszen egy ingatlan önmagában is elég nagy befektetés.

Míg részvényeknél egy befektetési alap, vagy ETF segítségével gyakorlatilag a teljes piacot le tudod fedni egyetlen vásárlással, addig ingatlan esetén egy roppant pici szeletre teszel fel mindent.

Ez két dolgot eredményez: egyrészről gyakran hirtelen túl nagy részt fog képviselni a személyes portfóliódban az ingatlan. Másrészről pedig minden pénzed egyetlen ingatlanban áll, vagyis bármi történik ezzel az ingatlannal, vagy a környékkel a befektetésed megtérülése kétséges lesz.

Beköltözik egy kellemetlen szomszéd? Melléd építenek egy szemétlerakót?

Több ügyfelemmel is előfordult már, hogy a lakás kiválasztásakor mindent rendben találtak: a lépcsőház, a lakás, a falak gyönyörűen fel voltak újítva. Megvették a lakást, majd néhány év múlva kiderült, hogy a ház belülről igen rossz állapotban van.

A tetőszerkezete életveszélyes, a gerendák elkorhadtak, a szerkezet megroskadt, és az egészet cserélni kell.

Közben az is kiderült, hogy (kb. 60 éves ingatlanról lévén szó) a gázvezetékek szivárognak, ezért hónapokra(!) elvágták a gázt a társasházban, és tizenX millió forintba kerül a gázvezeték újrattervezése, bekötése, cseréje.

Ezt követően a kéményeket is meg kell nézetni szakértővel, és valószínűleg kéményenként további fél millió forintos költséget kell majd kifizetnie a társasháznak.

Ez egy 17 lakásos társasházban lakásonként 2-3 millió forintos költség, nem beszélve az időről, amit fűtés nélkül kellett tölteniük. Természetesen ez idő alatt az albérlők elköltöztek, tehát kiesett a bevétel is. Ha mindez nem volna elég, lehet a függőfolyosót is cserélni kell, ami további 25 millió forintba kerül majd a háznak.

Az egyik hasonló helyzetű társasházban – mivel fűtés nem volt -, elektromos fűtőberendezéseket kezdtek használni a lakók, ami miatt a fél házban az áram is kiment. Szóval ott áltak egy kívülrők szépnek tűnő lakással, ami kiadhatatlan, fűtés, gáz, áram nélkül, egy 2 milliós csekkel a fejük felett.

Csak az a kérdés, hogy te értesz-e annyira az ingatlanokhoz, hogy kiszúrod, ha rosszul vannak bekötve a vezetékek, kiszúrod-e, ha a frissen mázolt fal mögött élősködők bújnak meg. Kiszúrod-e, hogy valami nincs rendben?

Ha azt gondolod, hogy majd a biztosító fizet, tévedsz!

A biztosító nem hülye, a helyszínre küldött embere előre kizárta a tetővel kapcsolatos problémákat, hiszen látta, hogy gondok lesznek. A csövek elöregedése meg nem biztosítási esemény, hiszen azt pusztán az amortizáció okozta. Jó tanulság, hogy érdemes vásárlás előtt átnézned a társasház biztosítását, főként a külön záradékba foglalt kizárásokat és azok indoklását!

Egyik ismerősömék most vettek lakást befektetésként. Pont egy ilyen önkormányzati lakásban, ahol maguk is laknak. Gondolták, ha abban a házban vesznek lakást, ahol ők is élnek, akkor az egyrészről közel van, másrészről ismerik a házat.

Most, hogy egyik ingatlanban sincsen gáz, fűtés, áram és mindkét lakás után fizetni kell a felújításokhoz kapcsolódó költségeket érzik igazán: nem volt kellően diverzifikált az ingatlanválasztásuk!

Mekkora hozamot érhetsz el az ingatlanbefektetéssel?

Könnyű első ránézésre túlbecsülni az ingatlanokból származó hozamokat. Ha csak azzal számolsz, hogy mennyi az ingatlan vételi ára, és megnézed, hogy mennyiért lehet kiadni, akkor könnyedén elkerüli a figyelmed a sok apró költség, ami az ingatlan állapotának megőrzésével és a kiadással jár.

Ilyen költségek, tételek például:

- Apró felújítások, tönkrement berendezések

- Biztosítási költségek

- Nagy felújítások, állapotmegőrzés (vagy amortizáció)

- Üresen állás, amikor nem tudod kiadni az ingatlant

- Adók, illeték, ügyvédi díj

- Ingatlanos költsége, ha alkalmazol

- A saját magad befektetett ideje

- Kockázati prémium, amit a biztonságos befektetés felett kell hozzon

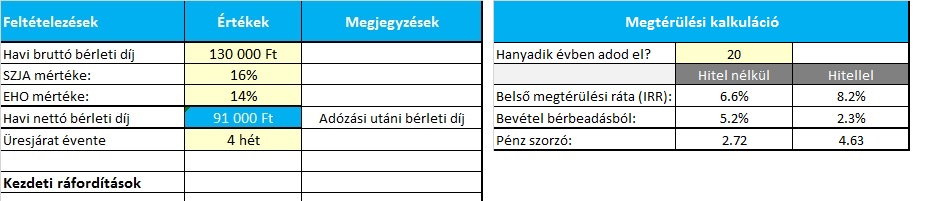

Ha elvégezted a fenti piackutatást, akkor érdemes kiszámolnod, hogy körülbelül mekkora hozamot érhetsz el az ingatlan bérbeadásával. Ehhez használd a korábban már mutatott Ingatlan hozam kalkulátort, amit le tudsz tölteni.

Ebbe helyettesítsd be a kutatásod után kiválasztott ingatlan adatait és a becsült bérleti díjat, becsüld meg a szükséges felújítási és rendszeres költségeket, és máris megkapod, hogy milyen hozamra számíthatsz.

TÖLTSD LE AZ INGATLAN BEFEKTETÉS TERVEZŐ EXCEL TÁBLÁT INNEN!

Az így kapott hozamot érdemes összehasonlítanod a más befektetésekkel elérhető hozamokkal. Bár sokan azt gondolják, hogy az ingatlan biztonságos befektetés, azért érdemes figyelembe venni, hogy jóval több kockázatot hordoz magában, mint egy bankbetét, vagy egy egyszerű állampapír.

Ingatlanbefektetés lakáshitelből – megéri?

Ez egy külön cikket is megérdemelne. A lényeg, hogy jelenleg bizonyos esetekben megérheti lakáshitelt felvenni az ingatlan megvásárlásához akkor is, ha egyébként elegendő készpénzed van.

FIGYELEM: Nem azt mondom, hogy lakásávásárlásra megéri felvenni lakáshitelt, hanem azt, hogy ha meg van a készpénzed, akkor lehet, hogy jobban jársz lakástakarékban tovább gyűjtögetve, a 30% állami támogatás miatt.

Ha nincs meg a lakásod ára, és nem tudod 5 év alatt visszafizetni a lakáshitelt úgy, hogy közben 4-5 lakástakarékot is fizetsz, akkor teljesen más a helyzet. Itt most lakás befektetésről van szó, nem pedig lakásvásárlásról.

Az átlag ember 30%-os önerejével és teljes fizetésének lakáshitelbe való törlesztésével ez egy igen kockázatos dolog!

Mivel a lakástakarékon elérhető hozam magasabb, mint a lakáshitel után fizetendő kamat, ezért az LTP-be tett pénz többet hoz, mint amennyit a hitel elvisz. Ezért érdemes lehet lakáshitelt felvenni akkor is, ha egyébként nem okozba gondot kifizetni készpénzből a hitelt.

(nem beszélve a különböző munkáltatói adókedvezményről és az önsegélyező pénztár lakáshitel törlesztéséről.)

Egy ilyen manőver azonban nem gyerekjáték, és mindenképpen érdemes előbb szakemberhez fordulni.

Mindenekelőtt a következő 3 dologra kell odafigyelned:

- Figyelj, hogy milyen költségei vannak az előtörlesztésnek! Nem ritka, hogy több százezer forintra rúgnak a költségek, ha az első 3-5 évben fizeted vissza a hitelt!

- Alsó hangon 3, de inkább 5 évig fix kamatozású hitelt vegyél fel. A kamatok bármikor elszállhatnak, és hiába van ott a készpénz, a lakástakarékokat be kell törlesztened. (Ha nincs meg készpénzben az összeg, akkor különösen óvatosnak kell lenned hitelfelvételkor!)

- Maradjon töketartozásod a lakástakarék lejáratára, mert csak így fogod tudni betörleszteni azt teljs egészében a hitelbe.

Mielőtt belevágnál az ingatlan vásárlásba, írj nekünk, és szívesen átszámoljuk veled a saját helyzetednek megfelelően, hogy melyik lakáshitellel, melyik lakástakarékkal jársz a legjobban:

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

jo cikk, csak egy dolgot tennek hozza: a berleti dij kalkulalasnal nem a kinalati arral kell szamolni, tapasztalatom alapjan az ingatlan.com-on kiadasra hirdetett ingatlanok a szokasosnal jobban tul vannak arazva. A kovetkezo oldalon ki kell valasztani a kornyeket ahol az ingatlan talalhato, majd az alberlet tabon latni a hisztorikus alberlet arakat negyzetmeterre lebontva:

https://www.ingatlannet.hu/statisztika/Budapest

Ertelemszeruen ha nagymamabutorral vagy teljesen butorozatlanul probaljuk kiadni, akkor az arsav also reszet lehet megcelozni, ha izlesesen frissen felujitott, butorozott lakasrol van szo akkor pedig az arsav felso reszen is ki tudjuk adni.

Nagyon jó cikkk Gratula!

Köszönöm szépen, örülök ha hasznosnak találtad!

Nagyon precíz anyag.Koszonom.