Magyarországon igen komoly kultúrája van a saját ház- és lakásvásárlásnak. Ki ne szeretne egy saját, szép otthont, lehetőleg anélkül, hogy már élete elején eladósodna. A felelős szülők, a fiatal pályakezdők, a családosok és a középkorú befektetők a fő célcsoportja ezeknek a termékeknek. De kinek éri meg valójában?

Biztosan Te is hallottál már a lakástakarék-pénztárakról, ahol 30%-os állami támogatást kaphatsz a befizetett pénzed után. Ennek mindössze annyi a feltétele, hogy lakáscélra kell felhasználnod. Ha van bármilyen lakással kapcsolatos elképzelésed, akkor ez nem lesz nehéz.

A lakáscél ugyanis igen tágan értelmezhető…

Mire használhatod fel az állami támogatást?

Alapvetően lakáscélra, ezen belül szinte bármire, ami beépítésre kerül az ingatlanba. Néhány példa:

1. Lakásfelújítás / korszerűsítés

- Festés, tapétázás

- Parketta, padlószőnyeg, burkolólapok, csempék

- Beépített szekrények, konyhabútor

- Beépített háztartási készülékek

- Nyílászáró csere, redőny, klíma

- Bejárati ajtó, kapu, biztonsági rács, biztonsági zár, riasztó

- Garázsajtó

- Tetőtér beépítés, galéria, bővítés

- Tetőcsere, napelemek

- Közműépítés, kútfúrás, internet, TV, telefon bevezetése

2. Ingatlan vásárlás

- Lakás, családi ház és tanyai lakóingatlan vásárlás és csere, lakásbérleti vagy lakáshasználati jog vásárlás (nyugdíjas otthonban is)

- Lakótelek-vásárlás

- Ingatlan építése

- Kertépítés, medence

3. Lakáshitel kiváltás, betörlesztés

- Lakáscélú kölcsön teljes vagy részleges kiváltása

- Lakáscélú pénzügyi lízing teljes vagy részleges kiváltása

Hogyan működik a lakástakarék-pénztár?

A lakástakarék-pénztár (röviden: LTP) az ügyfelek pénzét egybegyűjti, arra minimális kamatot fizet, és ugyan ezt a pénzt magasabb kamattal állampapírba fekteti, vagy lakáshitelbe kihelyezi. A termék létjogosultságát az állami támogatás adja, amely maximum évi 72.000 Ft, és a befizetések 30%-a.

Mivel 72.000 Ft a maximális állami támogatás évente, ezért nincs értelme 240.000 Ft / év összegnél többet befizetned, hiszen ennek lesz a 30%-a a 72.000 Ft, és az e feletti összegre nem kapnál támogatást.

Vagyis egy szerződés esetén havonta maximum 20.000 forintot érdemes félretenni. Van mód azonban LTP-t nyitni a családtagokra is, amit éppúgy felhasználhatsz, mintha a sajátod lenne. Nyithatsz szüleidre, gyermekeidre, nagyszüleidre is, a lényeg, hogy ilyen esetben nekik le kell mondaniuk az állami támogatásról a javadra, vagyis ők maguk már nem nyithatnak államilag támogatott lakástakarékot.

Egy ember csak egy lakástakarék-pénztári szerződés után veheti igénybe az állami támogatást.

Nézzük meg, hogy ez miként működik a gyakorlatban:

Jelenleg 4 szolgáltató kínál lakástakarék-pénztári szolgáltatást, mindegyik termék igen hasonló módon működik, ugyanakkor az ördög a részletekben rejlik. Egyáltalán nem mindegy, hogy melyik szolgáltató termékét választod, ráadásul szolgáltatónként is több számla elérhető.

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] Arról, hogy kinek melyik számla a legjobb, érdemes szakértő véleményét kérned, nincsen „legjobb” szolgáltató, ami mindenkinek ajánlható lenne.[/fusion_highlight]

Ezzel szemben ha egy Fundamentás ügynökkel találkozol, akkor alighanem a Fundamenta előnyeit fogod meghallgatni az egekbe magasztalva, míg, ha egy OTP érdekeltségű tanácsadóval állsz szemben, akkor az OTP lesz a legjobb. Ha szeretnéd, mi összehasonlítjuk neked az aktuális lakástakarékokat.

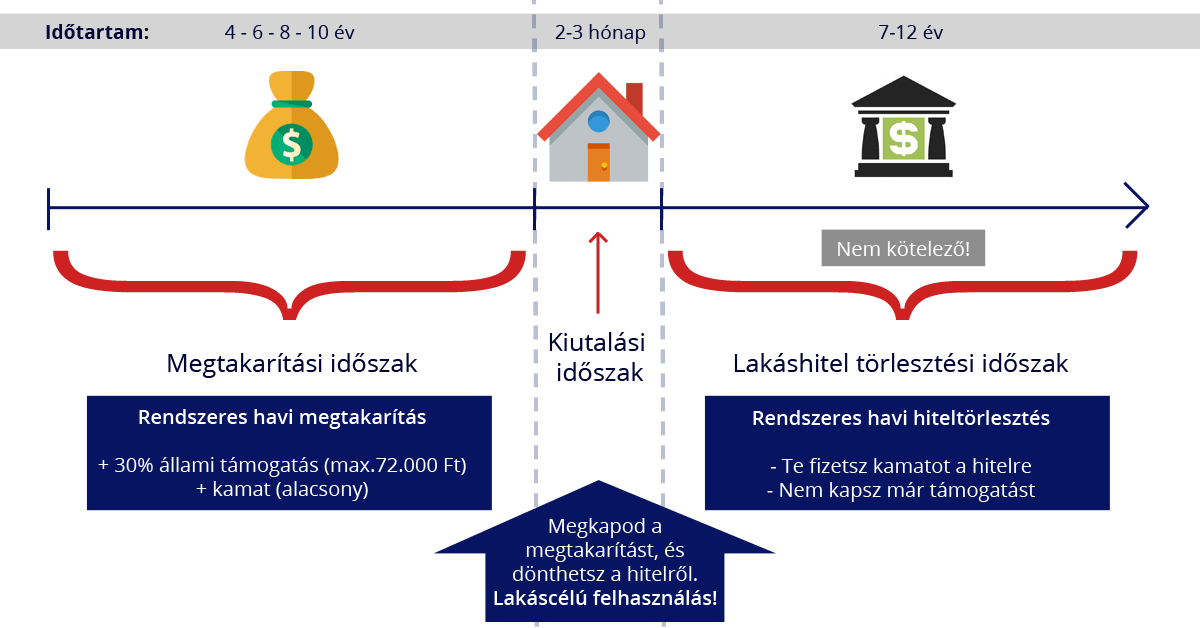

A lakástakarék szerződés két részből áll: először megtakarításból, majd (opcionális) lakáshitelből.

Lakástakarék-pénztári szerződés folyamata

Minden szerződésnél előre látod, hogy mennyit fogsz befizetni, abból mennyi pénzed lesz, mennyi kamatot kapsz, mennyi állami támogatást kapsz, és mennyi hitelt, milyen kamattal fogsz tudni felvenni a szerződés végén.

(Ettől függetlenül a lakástakarék-pénztári termékeket összehasonlítani igen bonyolult, mert szolgáltatónként eltérő futamidőkkel kell számolni, ami jelentősen bonyolítja az évesített kamatok számítását, ráadásul az EBKM (évesített kamat) számítást még a szolgáltatók is eltérő módon végzik.)

A hitelfelvétel opcionális, vagyis a megtakarítási időszak végén, a kiutalásnál kell döntened arról, hogy kéred-e a lakáshitelt.

Ugyanakkor már a szerződés megkötésénél sem mindegy, hogy mi a célod a lakástakarékkal. Valamelyik szolgáltató terméke ugyanis akkor éri meg, ha fogsz lakáshitelt felvenni (alacsony a lakáshitel kamata), valamelyik pedig akkor éri meg, ha csak az állami támogatás miatt indítod a megtakarítást, és nem lesz szükséged a hitelre (magas kamat, vagy alacsony költség).

Fontos, hogy tisztában legyél a szerződéses összeg fogalmával. A szerződéses összeg a futamidő alatt összegyűjtött megtakarítás, kamatok, állami támogatás és a felvehető lakáshitel összege, vagy a maximális összeg, amit hitelfelvétel esetén ingatlanra költhetsz.

Milyen költségekre kell számítanod?

Minden LTP esetén egy szerződéskötési díjat kell fizetned a szerződés indításakor, ami a szerződéses összeg 1%-a. Ezt a szerződéskötési díjat bizonyos feltételek mellett, olykor akciók keretein belül elengedik egyes szolgáltatók, de egyáltalán nem biztos, hogy ezzel jobban jársz.

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] Csak azért, mert megspórolod a szerződéskötési díjat nem biztos, hogy érdemes egy adott szolgáltató pénztárát választanod. [/fusion_highlight]

Sok esetben olyan feltételeket kérnek a szolgáltatók, amelyek költségei meghaladják a futamidő alatt a szerződéskötési díjat. Ilyen lehet például egy drága bankszámla nyitása, vagy egy hitelkártya igénylése. Ilyenkor megoldás lehet, ha kötés után azonnal felmondod az adott terméket. (amennyiben erre a szerződési feltétel lehetőséget ad!)

Ezen felül van egy számlavezetési díj is, melyet a havi megtakarítás (pl. 20.000 Ft) felett kell befizetned, vagyis egy 20.000 Ft-os megtakarítás esetén neked valójában havi 20.150 Ft-ot kell fizetned.

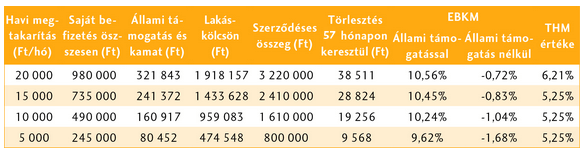

Nézzünk egy példát, egy havi 20.000 forintos megtakarítást

Befizetünk minden hónapban 20.000 forintot (+150Ft), azaz 1 év alatt 240.000-et (+1.800 Ft). Erre kapjuk meg a 240.000*0,3= 72.000 forint állami támogatást.

A laikusokat könnyen félrevezeti a 30%, és a lakástakarékot értékesítő ügynökök gyakran elfelejtik megemlíteni, hogy ez NEM 30%-os hozam! Miért?

Most a minimális kamattól és a költségektől eltekintve nézzük meg mi is történik a második évben. Bent van már 312.000 forintod, és befizetsz még 240.000 forintot. Ez összesen 552.000 forint.

És mennyi állami támogatást kapsz rá? 72.000 forintot. Ez már csak a bennlévő pénzedre vetítve 13% körüli hozam.

Harmadik év: 624.000 Ft + 240.000 = 864.000. Állami támogatás: 72.000 Ft (8,3%-os hozam)

A matekosok már kitalálhatták, hogy annál nagyobb az éves hozam, minél rövidebb időre kötjük az LTP-t.

4 éves Fundamenta LTP szerződés

Az EBKM megmutatja, hogy mennyi is a valódi éves kamatod. A költségeknek köszönhetően láthatod, hogy az állami támogatás nélküli EBKM negatív, vagyis kevesebb a kamat, mint amennyibe kerül, hogy őrizzék a pénzed. Egyedül az állami támogatás miatt éri meg a lakástakarék-pénztár. Így viszont rövid futamidő mellett 10% feletti hozamot érhetsz el, szinte kockázatmentesen.

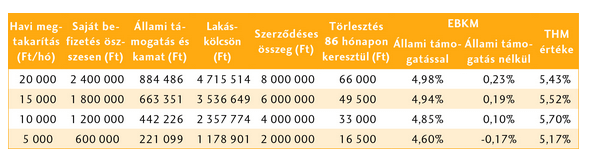

Ez elég jó üzlet, feltéve, hogy biztosan tudod majd mire költeni a lakáscélú megtakarítást. Nézzük meg, mi a helyzet a 10 éves futamidő esetén:

10 éves Fundamenta LTP szerződés

Állami támogatás nélkül a kamat (EBKM) elég kevéske, –ezen óriásit szakít a pénztár, hiszen ő évi 5-7%-os kamatot kap a lakáshitelként másoknak (vagy később neked) kihelyezett pénzünkre – azonban az állami támogatással is csak alig 4,6-4,98%.

Ezért cserébe ráadásul le kell kötnöd a pénzt, amit a végén csak lakáscélra fordíthatsz. Be kell látni, hogy 10 éves távon már koránt sem akkora biznisz a lakástakarék-pénztár.

A szerződéses összeg és a legnagyobb félreértés

Ezt rengeteg ügyfelem megjárta már. Ugyanis, a legtöbben azt hiszik, hogy a megtakarítás lejártával a szerződéses összeget fogják megkapni. De a szerződéses összegben már benne van a hitel is, akkor is, ha te nem akarsz hitelt felvenni. A szerződéskötési díjat pedig ez alapján fogod fizetni.

A fenti példánál maradva tehát egy 10 éves, havi 20.000 Ft-os megtakarítás esetén 8.000.000 Ft a szerződéses összeg, vagyis a nyitáskor 80.000 Ft-ot kell kifizetned.

A példában a 8.000.000 forintból 4.715.514 Ft hitel. A megtakarítás = a befizetett összeg + támogatás+ kamat = 3.284.486 Ft

Márpedig a lakástakarék hitele egyáltalán nem biztos, hogy jobban megéri, mint a hagyományos banki hitelek. Vagyis hiába kötöttél lakástakarékot, neked nem kell a lakástakarék hitelét felvenned, nyugodtan fordulhatsz a megtakarítási időszak végén más pénzintézethez, ha az olcsóbban ad neked kölcsön.

Fontos, hogy hitelfelvétel előtt kérj szakértői véleményt, hogy ki tudd számolni, melyik bank, milyen hitele lesz az, amelyikkel a legjobban jársz. Két hitel között szó szerint milliós különbségek lehetnek. (Az átlagos hitelfelvevő 1,3 millió forintot bukik azzal, hogy nem hasonlítja össze kellő pontossággal a különböző hitelkonstrukciókat!)

Hogyan éri meg a lakástakarék-pénztár?

Minél rövidebb időre. Sokféle termék van. Nem csak Fundamenta, nem csak OTP, és ezeket kötelező összehasonlítani. Több százezret is bukhatnak azok, akik a rossz konstrukciót kötik meg, akár ugyanannál a pénztárnál. Nem az a lényeg, hogy melyiket ajánlja az ügynök, hanem az, hogy melyik a legkedvezőbb a számodra!

A legrövidebb idő, amire köthető az LTP, 4 év, mely pénztártól függően 45-49 hónapot jelent a gyakorlatban.

A gond az, hogy ha ezt a pénzt nem költjük el azonnal, akkor hiába kaptunk rá kamatot, ugyanis nem fogjuk tudni másba befektetni, mivel csak lakáscélra lehet felhasználni. Tehát nagyon pontos tervezést igényel.

Arra figyelj, hogy gyakran, ha számlát kérsz ezekről a munkáról, az rögtön megdobja az árat, ami elviszi az állami támogatást. Célszerű tehát csak az alapanyagokról (csempe, festék) számlát kérni, a munkadíjat nem kötelező igazolni.

Szintén remek megoldás, ha van már lakáshiteled, és azt szeretnéd a lehető leghamarabb törleszteni. Ebben az esetben nyiss annyi 4 éves lakástakarékot, amennyit csak tudsz, és törleszd be őket a hiteledbe lejáratkor. Ha most veszel fel lakáshitelt, és nem okoz gondot a törlesztő felett még félretenni, akkor szintén jó megoldás, ha már most elkezdesz félretenni lakástakarékba.

Kiknek NEM éri meg a lakástakarék-pénztár?

Azoknak, akik kisgyermeküknek szeretnének takarékoskodni, ugyanis egyrészről hosszú távon nagyon alacsonyak a kamatok, másrészről pedig ha vége a futamidőnek, akkor kénytelenek vagyunk felhasználni, ha nem akkor kamat nélkül fog állni a pénz. Most komolyan, egy kisgyermeknek ugyan milyen előnye származhat egy lakástakarékból?

Még ha 10 évig fizeted is, ha 10 év után nem tudsz venni egy lakást, akkor vagy lakáshitelt kell felvenned, vagy hagyod állni a pénzt. Mindkét esetben többet veszítesz az LTP-vel, mint amit nyertél vele, hiszen helyette más, magas hozamú megtakarításba is fektethettél volna. Amint láttad egy 10 éves LTP végén kb. 3,3 millió forintod lesz. Ez édeskevés lakásra.

(Fundamentánál 20 évig is lehet fizetni lakástakarékot, de a fent említettek miatt ezt aligha érdemes.)

Persze nyithatsz 4 db LTP-t, és félretehetsz így havi 80.000 Ft-ot, amiből már esélyes, hogy lakást veszel majd. Ha van ennyi pénzed, és csak egy gyermeked van, akkor ez jó megoldás lehet, bár az már inkább ingatlan befektetés lesz, nem kevés kockázattal. Mi van, ha addigra irreálisan felmegy az ingatlanok ára? Miből fizeted majd a tandíjat?

Tudod mi vár a legtöbb gyermeknek indított lakástakarékra? A szülők rájönnek, hogy nem tudnak lakást venni, és akkor már inkább elköltik lakásfelújításra, vagy vesznek hitelből egy ingatlant, és a kapott állami támogatás többszörösét fizetik ki kamatként. A célt egyik esetben sem érik el, a gyereknek nem lesz több pénze.

Szintén nem javaslom olyanoknak, akiknek 6 évnél hosszabb időre van szükségük, hogy felhasználják a pénzt. Ekkor célszerűbb elindítani egy hagyományos megtakarítást, majd a cél közeledtével ezekből a pénzekből nyitni akár 5-6 db 4 éves LTP-t, lehetőleg szerződéskötési díj nélkül. Vedd észre, hogy minél hosszabb az időtáv lakástakarék esetén annál kockázatosabb a szerződés, és annál kisebb a hozama is.

Még valami:

Jól hangzik a 8.000.000 Ft lakáscélra, de azt sem árt megnézned, hogy mekkora lesz a törlesztőd a megtakarítási időszak végén. A fenti példánál maradva a 20.000 Ft havi megtakarításod helyett a hiteltörlesztési időszakban 66.000 forintot kell majd fizetned. Ennek jó része természetesen a kamat.

Kérdezem én, ha tudsz fizetni 66.000 Ft-ot hitelre, akkor miért nem teszel el ugyanennyi már előtte is? Ez egyrészről azt jelenti, hogy sokkal több kamatot kapsz, másrészről sokkal kevesebb kamatot kell fizetned később, hiszen kevesebb hitelre lesz szükséged. Ráadásul látni fogod, hogy mit jelent havi 66.000 forintot nélkülözni már azelőtt, hogy a fizetésképtelenség a lakásod elvesztésével fenyegetne.

Ha már előtte is félre tudod tenni ezt a pénzt, akkor nyugodtan vághatsz bele a lakáshitelbe, ha nem, akkor javaslom, hogy csak addig nyújtózkodj, amíg a takaród ér. (Vagy inkább még addig se!)

Milyen kockázatok lehetnek?

1. Felmennek a kamatok, a pénzed alacsonyan kamatozik

2. Felmegy az infláció, a pénzed alacsonyan kamatozik

3. Felmennek a lakásárak, nem tudsz lakást venni, vagy csak irreális áron

4. Idő közben szükséged lesz a pénzre, elbukod az egyébként megszerezhető hozamokat

5. Változik az élethelyzeted, már nem akarsz lakáscélra költeni

Nem ajánlom továbbá olyanoknak, akiknek nincsen megfelelő pénzügyi tervük, biztos munkájuk és jövedelmük, nagyon komoly motivációjuk és elhatározásuk. Ha megkötöttük nincs vissza út, azaz van, de akkor bukod a támogatást és a kamatokat, szóval nem éri meg visszakozni.

Összességében azt kell látnod, hogy a lakástakarék egy igen jó megoldás sok esetben, de nem szabad, hogy elvakítson a 30%. Ez a 30% valójában nem 30% legjobb esetben is csak 10% hozamnak felel meg. Ez persze rövid távon viszonylag kis kockázattal elérhető, és amennyiben 1000%, hogy lakáscélra fog kelleni a pénz, úgy valóban nagyon megéri.

Azonban ha nyitsz egy lakástakarékot, és csak azért újítod fel a konyhát, mert nem tudsz mit csinálni a pénzzel, úgy valójában nem hasznosan költötted el a pénzt, és semmit nem nyertél az állami támogatással. Mielőtt lakástakarékot kötsz, fontos, hogy megfelelő pénzügyi célokat állíts fel, és ha bármi kérdésed van, kérdezz minket online:

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Érdekes megközelítése a cikk az LTP-k nek.

Tulajdonképpen igaz, DE …

Ahogy kezdtem olvasni, úgy gondoltam, hogy aki ezt publikálta, attól nem akarok hírlevelet kapni, majd – gondoltam, – bele megyek egy vitába a Fundamenta oldalán. Legvégül mégis úgy döntöttem, hogy pár kérdéssel igyekszem felébreszteni az olvasó tudásvágyát és a szerző alaposságra való törekvését.

Az író, mint az egyszeri ügyfél, az átverést keresi, amiért nem tudom hibáztatni a mai világban.

Egy ilyen oldalon hatalma van a publikálónak, amit jobban tett volna, ha arra használ, hogy felnyissa az elkeseredett emberek szemét, és tudassa vekük, hogy mekkora lehetőség van egy LTP-vel a kezükben. Magyarázhatta volna úgy is, hogy az előtakarékosság az ára annak a lakáskölcsönnek, amire olyan alacsony a hitel-kamat, hogy a korábban kapott, állami támogatás teljesen lefedi!

Írhatott volna pár sort az áthidaló kölcsönökről azoknak, akik most akarnak lakáshoz jutni, amikor lent vannak az árak és nem mer az ember még 4-10 évet várni!

LTP értékesítőként a fentiekkel szemben a megoldást keresem, hogy legjobb tudásom szerint segítsek az ügyfeleinknek otthont teremteni, úgy, hogy a lehető legkevesebb költséggel oldjuk meg lakáscéljaikat.

Tényleg csak az EBKM vagy a THM az, ami alapján döntenek az emberek?

– 4 éves vagy 10 éves?

– 3 vagy 6% betéti kamat?

– 20.000Ft vagy 5.000Ft?

– felújítást vagy házvásárlást tervezünk?

Csak, hogy mennyire nem egyértelmű, hogy mik a „tévhitek és igazság”, szeretném szemléltethetni így is:

– A vas jó vagy rossz a szervezetünknek?

– 10mg vagy 800mg?

– gyógyulni akarunk, vagy a betegséget akarjuk elkerülni?

– mit együnk, spenótot vagy rozsdás szöget? (megjegyzem, az egyik ingyen van!),

Minden ügyfelünk személyes tanácsadót kap – személyi bankárt -, hogy idejében tájékoztatva legyen lehetőségeiről, teendőiről, az aktuális akciókról, hogy legyen kihez fordulnia, nehogy olyan döntést hozzon, amiből csak a kormány mentőcsomagjával tud csak kihátrálni!

Lassan zárom, nem akarok hosszabban válaszolni, mint maga a cikk… 🙂

Végül még egy gondolatot a cikkből: „akiknek nincsen … motivációjuk és elhatározásuk”, azoknak „NEM éri meg a lakástakarék-pénztár”.

Milyen mértékben kell, hogy „pénzügyi tervük, biztos munkájuk és jövedelmük” legyen az embereknek ahhoz, hogy 5-10-20.000Ft-ot félre tudjanak tenni?

Ha egy család ennyit nem tud elkülöníteni, mi vár rá?

A lakástakarékosság, lehetőség.

Érdemes-e gyűjtögetni, ha céltalanul élünk?

Érdemes-e cél nélkül élni?.

Igaza van, a cikk nem az LTP előnyeiről szól, de nem is ez volt a lényeg. A támogatott hitelek kiváltásáról az állami támogatott hitelekről szóló cikkben már írtam. Örülök, ha lelkiismeretesen végzi a munkáját, bár az ilyen tanácsadások inkább értékesítések, és sajnos ezt az ügyfelek néha elfelejtik.

Abban igaza van, hogy 5-10-20.000 forintot félre kell tenni, de a pénzügyi terv az LTP azonnali felhasználáshoz szükséges, ugyanis egy bankbetéttel ellentétben a lejáratkor egy Fundamenta már ad több állami támogatást, felhasználása viszont korlátozott.

Egy alacsony jövedelmű családra nem beszélnék rá LTP-t, hiszen a vésztartalékot kár lakáscélra gyűjteni.

Köszönöm, hogy megosztotta velünk véleményét.

Kedves Ádám!

Köszönöm válaszát!

Minél többet beszélgetünk, annál inkább egyetértünk.

Valóban a munkánk értékesítés, mert …

Az emberek nem látják a fától az erdőt, terveik vannak, de maguktól egy lépést sem hajlandók tenni értük. Sajnos ez van ma Magyarországon – és még nekem kell küzdeni velük, hogy passzivitásukkal minél kevesebbet ártsanak maguknak. Egy tucat példa van itt a nyelvemen, de ha most el kezdem sorolni, tukmálásnak tűnne.

Az embereket nem kell lebeszélni az LTP-ről! – találnak maguktól is elég kifogást, hogy nekik miért nem jó, ha félretesznek, esetleg támogatást is kapnak… 🙂

5-10-20.000-et az tegyen félre, akinek megélhetési gondjai vannak. És azt nyilván ne LTP-be tegye, hanem a párnája alá, mert ekkora tételnél nincs az a banki kamat, amit ne ölne meg a tranzakciós illeték. 🙁

Akinek több pénze van (300.000 fölött) az is a fizetéséhez képest ugyan ilyen arányban kell, hogy tegyen félre, azaz 10-20%-ot – lehetőleg minél változatosabb formában, lehetőleg céljait figyelembe véve, tervezve.

Távol álljon tőlem, hogy vitatkozzak, sokkal inkább beszélgetni, mesélni szeretnék. Szerencsére a fórumnak meg van az az előnye, hogy nem vágunk egymás szavába. 🙂

Én „beszéltem már alacsony jövedelmű családra LTP-t”.

És itt jön az, hogy nincs általános igazság, amiről tegnap írtam. Csak azért mert alacsony a jövedelmük, nem szükséges, hogy örökre albérleti díj fizetésére legyenek kárhoztatva.

Ugye?

Hiszen, ha megvenné a lakást, amit most bérel, akkor a fundás FIX, áthidaló-kölcsön törlesztője kevesebb lenne, mint most az albérlet.

Nyilván én rontottam el, de mi erre az evidenciára a kedves ügyfél válasza? „Még gondolkozom.”

Lényeg, hogy az ügyfél értse, hogy mit ír alá, és tisztában legyen a döntés súlyával. Egyébként ahogy csökken az alapkamat, egyre inkább vonzó lehet az LTP, reméljük a 0 alá már nem megy az LTP EBKM-je.

Súlyosan megtévesztő az álláspontod és ráadásul alapvetően hibás is! Mennyi ma egy lekötött betéti hozam? Bruttó 6%? Még egy hosszú LTP is versenyképesebb ennél! A számla elviszi az állami támogatást szövegtől meg… Szerinted a garancia és a szavatosság miatt nem jó, ha van? Hallottál már a helyszíni szemléről?! Ott nincs számla! OTP LTP 0%-os számlanyitási díj?! Akár 14,38% EBKM?! Egy személyes beszélgetésre szívesen meginvitálnálak…

8-10 évre nem betétbe tenném a pénzt, de még, ha így is van, akkor is sok esetben magasabb a hozam, mint a hosszú LTP esetében. Garancia és szavatosság? Mire? Milyen helyszíni szemle? Olvassa el a cikket és próbálja meg értelmezni. Személyes beszélgetés most csak 19.900 Ft.

Kedves Ádám!

Mostanában kevesebbet olvasgatom az írásait.

Tetszik, ahogy indulatokat vált ki, lám az OTP-s kolléga is hogy felkapta a vizet!

A magam részéről úgy vagyok vele, hogy nincs olyan termék, ami annyira nagyszerű, annyira csúcs, hogy mindenkinek egyaránt jó, s az összes vetélytársa hozzá képest csak szemfényvesztés. Mindig is érdemes volt több lábon állni, több mindent kipróbálni.

Egy LTP-re sem lehet azt mondani, hogy ROSSZ, hiszen 100-an, 100 féle képpen tudják felhasználni: áthidaló, azonnali áthidaló kölcsönnel vagy kivárva a kiutalást felvéve vagy elutasítva a 3,9%-os lakáskölcsönt vehet rajta házat, lakást, tatarozhat, de el is indithatja gyermekét saját otthonának megteremtésében, hogy ne legyen mégegy ilyen generáció akit a kiszámíthatatlan lakáshitelek tettek tönkre!!!

Nem mondhatom, hogy mindenkinek szüksége van rá, de egy személyes beszélgetés, útmutatás annak is jól jöhet, akinek már mindene meg van.

Az Ön tanácsa is egy termék a sok közül, amiből a kóstoló ingyen van, ha pedig meg akarunk gyógyulni, fizessük be a 19.900Ft-ot. 🙂

Velem a lákástakarékpénztárak összehasonlításáról és lehetőségeik kiaknázásáról lehet szintén ennyiért beszélgetni és a jelentkezők ajándékba kapnak egy 1.990.000Ft-os szerződés is.

Tetszenek figyelem felkeltő címei, harsány cikkei.

Jó munkát!

Számomra, aki befektetésként élne az LTP rendszerrel, használható információkat adott a cikkben. Köszönöm

Szép estét!

Csak az áfás hülyeségek miatt: pár éve (6-7) kevés élettapasztalattal bementem egy ruhaboltba, tetszett egy farmer, felpróbáltam, jó is volt. 11.990 Ft-ba került, a fizetésem meg volt vagy 70.000. Nem baj, tetszett, megvettem. A boltos persze nem ütötte be a pénztárgépbe, láss csodát, mennyit fizettem? 11.990-et. Ne gondoljuk, hogy akármelyik szaki más. Nyilván a haveroknál más a helyzet, de nekem speciel nincs egy tüzépes cimborám sem.

A problémák ott kezdődnek, hogy a mai 20 éveseknek sem mondja el senki, hogy ne farmert vegyél, hanem takarékoskodj! Nekiáll dolgozni egy fiatal, akinek otthon ugyanúgy megvan mindene, mint egy hónappal korábban, amikor munkát keresett/tanult. Csak épp van pár tízezerrel több bevétele, amit ha nem verne el egészében, megkímélhetné magát egy csomó gondtól.

De hogyan is gondolna ő bele, hogy ez lenne a jobb út, ha otthon sem ezt látja és ebben a kiváló oktatási rendszerben is fontosabb az integrálszámítás, mint az alapvető pénzügyi kultúra…

Egy nem értékesítő

Arról nem is beszélve, hogy aki nem tud havonta 20 ezret félrerakni, az hogy akar fenntartani egy lakást?

Az LTP-vel csak az a baj, hogy nem kötelező…

Kedves cikíró, kedves hozzászólók!

Igaz a kommentek és a cikk is már jó ideje fent vannak én most jutottam el oda, hogy rátaláljak és elovassam, figyelmesen olvastam és értelmeztem. 30-as éveimben lévő fiatalként első ingatlan vásárlás előtt álva a saját pénzemet (elnézést a kifelyezésért) a pénzügyi ragadozók elől próbálom megóvni, ennek kivitelezésére azt a megfontolást tettem, hogy magam járok utána az ügynek, és informálódok.(immáron 1 éve fejlesztem magam pénzügyi szinten mivel az iskolában ilyen megfelelő befektetési tanulmányokról amúgy sem tudok) Szerencsére manapság már egyre több mindennek utána lehet járni az interneten, a megtévesztéseknek is és a segítő hozzászólásoknak egyaránt. A cikk számomra azért volt érdekes mert megismerhettem az ilyen fajta megtakarításnak azon pontjait amire oda kell figyelni, ami mellett tudom, hogy mire számítsak. Ahogy az a hitelkártyával is van, ki lehet jönni vele okosan úgy, hogy még az éves kártyadíjat is megspórolhatod, de óvatlanul nagyokat lehet fizetni utána. A lakástakarék szeintem jó dolog, 100 félék vagyunk 100 féleképpen döntünk, van akinek jó döntés van aki végül meggondolja magát és a nehezítések miatt el is keseredik. Nekem ez a bejegyzés és a végén a hozzászólások mindkét oldalról kifejezetten hasznosak, mert tudom, hogy ingatlan befektetésemhez érdemes választanom megtakarítást, /még így is jobban járok mint a párna alá betett pénzzel/. Kinek mi a kényelmesebb, ki kivel találkozik lehet sokszor csak az dönti el, ki mit köt meg ténylegesen.

Hálás köszönetem a cikkért! A „rókát” továbbra is alaposan tanulmányozom. 🙂

Valami lemaradt a cikkből, amit el szoktak hallgatni az ügynökök. Mégpedig azt, hogy az igencsak magas szerződéskötési díjat (ebből kapják a jutalékukat, úgyhogy érthető) meg lehet úszni! A lehető legalacsonyabb havi fizetendő díju szerződést kell kötni, majd lehet a magasabb, jelenleg 20000 forintos összeget fizetni, és jár erre az állami támogatás!!!

Ezt egy fórumon olvastam először, és nem akartam elhinni, de rákérdeztem a bankban, ahol nyitottam a számláimat, és bólogatott az ügyintéző, hogy igen, így van. Azóta eltelt egy év, és megkaptam a számlakivinatokat, és bizony jóváírták a havi 20000-es befizetések utáni számlánkénti 72000 forintot!

Ennek a konstrukciónak a számlanyitási díj leredukálása mellett óriási előnye még, hogy sokkal rugalmasabb! Megtehetem

Kedves Tamás,

Mi számít magas összegnek ? 2 lakásszámlát nyitottam egy „ügynöknél” kb. 64.000 Ft-ba került. 4 év lejárat után vettem meg a lakásunkat, kértem a teljes szerződéses összeget, kb. 6,4 M Ft-ot. A megtakarítás ment az önerőbe, a Funda meg adta a hitelt 3,9%-on.

Ja, lényeges, hogy a ez a Fundi lakáshitel bármikor bármekkora összeggel előtörleszthető, DÍJMENTESEN (legalábbis nekem még 3 éve így volt). Egyszer kiszámoltam, legalább fél millát spóroltam, csak ezen a 6,4 M Ft-on.

Soknak tűnhet indításkor a 64.000 Ft – én is sokalltam, de az tanácsadó levezette, elmagyarázta mért lesz nekem jó.

Banki hiteleknél, lakásvásárlásnál csak úgy röpködnek az 50-100ezrek, azaz szerintem a tanácsadóm maximálisan megérdemelte a 64.000 Ft-ját – bár nem tudom mennyit kapott belőle.

Kedves Ervin,

Le tudnád írni nekem pontosan, hogy te hogyan jártál el, és hogyan tudtál spórolni? Most állok LTP választás előtt. Igyekszem tájékozódni minden téren. Előre is köszönöm.

Kedves Gabi,

Ervin egy fundás értékesítő, nem kell komolyan venni 🙂

… megtehetem minden következmények nélkül, hogy szükség esetén a kisebb összeget fizetem, vagy akár pár hónapig szüneteltetem a befizetést.

Ez a konstrukció persze azoknak jó, akik a legnagyobb hozamot szeretnék elérni, és nem szeretnének hitelt felvenni a lejártakor (ui. alacsony a szerződéses összeg).

Mi lakáshitel mellé nyitottunk 3 db LTP számlát. A hitel futamidejét a lehető leghosszabbra kértük, szinte csak a kamatokat fizetjük, viszont az LTP lejártakor végtörleszteni fogunk tudni. És bármennyire hihetetlennek tűnik, de kb kamatmentesre jön ki a végén ez a konstrukció!!!

És a hitelünk kockázata is jelentősen kisebb, mert a hosszú futamidő miatt alacsony a kötelezően fizetendő törlesztő részletünk. Ha gáz van, akkor legfeljebb nem fizetem az LTP-t – ennek legfeljebb csak annyi következménye van, hogy az LTP lejártakor kevesebb összeget kapok, amiből csak előtörleszreni fogok tudni, és így kicsit burul a kamatmentesség – annak függvényében, hogy mennyire szüneteltetem az LTP fizetését. De ez még mindig jobb, mint ha a bankkal kell nem fizetés miatt egyezkedni.

Nem ártana aktualizálni a cikket, mivel mostanra egy picit elavult.

A mai környezetben még 10 éves futamidő esetén is eléggé versenyképes a hozam.

És nem kell megijedni a 10 évtől, szükség esetén 4 év után a szerződés mgosztható és az addig befizetett összeg az állami támogatással együtt felhasználható.

Hozzáteszem, hogy banki termékekkel és EBKM-et vizsgálódva versenyeztetünk egy olyan terméket aminek nem elsősorban a hozam a célja! Hülyén hangzik, persze mindenki a legtöbbet szeretné kapni a pénzére. Így van a minél tovább bentartott pénz, ha az egészre vetítjük a kamatot, annál kevesebbet ír kamatot.

A lekötött Banki betétekkel egy a gond, ott egy előre befizetett összeget hasonlítunk itt havonta 5-20 ezer Ft betételével össze.

Ott az emberek a felesleges pénzüket akarják megfialtatni, itt pedig egy effektív célra gyűjtenek! Más kérdés hogyan lehet ezt kifehéríteni.

Ha viszont állami támogatással együtt nézzük, akkor is többet hoz, havonta 20-at betenni, ami 240 és lesz az év végére belőle minimum 312. Mint 240-et betenni 10%-ra 24 ezer plusszért.

Az emberek elsősorban nem csak azért választanak LTP-t mert jól akarnak járni, hanem hogy ez a pénz egyszercsak meglegyen valahol amikor szükség lesz rá, tipikusan nem az ”5 millióm van mibe fektessemek” terméke az LTP. Bár akkor is ezt választanám!

Ez főként a gyűjtögetők terméke, nem azoké akik vagyont szeretnének megforgatni!

Így hasonlítgatni is fölösleges, jó hogy nem befektetési alapokat vetünk össze vele, ami egy kockázatos eszköz..

Üdv Mindenkinek!

Lakás készülök venni és kaptam pár ajánlatot, ezek közül eddig az OTP, Budapest Bank és a Fundameta ajánlatait nézve a Fundamenta tűnik a lagbiztonságosabbnak, mert hogy teljes futamidőre a törlesztőrészlet fix. És nekem az, hogy mondjuk 15 évre a hitelem törlesztő részlete fix az nagy biztonságot ad. Nekem az, hogy 5 éves kamatperiósudoknál nem kell azon rettegnem, hogy most a követlező ciklusra mennyi lesz a törlesztő részletem és a jegybanki alapkamat változása meg a többi banki maszlag, amit le kell nyelnem minden hónapban a törlesztő részletek megfizetésekor forintálisan. Ismerősöm ajánlotta, mert Ő már így fizeti a törlesztő részletét több mint 5 éve. Egyébként a Fundamentánál törödtek velem, az OTP nél majdhogynem fel voltak háborodva, hogy nem szerződni megyek második alkalommal, hanem kérdezősködni, nem szívesen törődtek velem.

Úgyhogy mindenki tegye a szívére a kezét mielőtt dönt. Az apróbetűs rész elolvasása és értelmezése kötelező.

Szia,

Köszi, hogy megosztottad. Szerintem lakáshitelnél nem szabad a bankba menni, függetpen közvetítővel érdemes beszélni. Az OTP hitelei szóba sem jöhetnek normális esetben.

A piaci hitelek között is vannak fix kamatozásúak, ezeket kell a lakástakarékkal összehasonlítani. Szerintem ekkora döntést nem érdemes egy bunkó ügyintéző miatt érzelemből meghozni, nem csokit veszünk, milliós a tét.

Azért érdemes független szakértőt megkeresni, mert 3-4 bank ajánlata kevés, ráadásul minden banknál több típusú hitel van, és csak ezek megfelelő mérlegelése után célszerű dönteni. Míg neked egyesével bemenni több nap, és azt se tudod, mit keresel, addig egy szakértőnek a keze alatt van az egész paletta.

Itt nem az mlm tanácsadókra gondolok, akik ismernek 3 bankot, hanem a valódi hitelközvetítőkre. Ha írsz a kérdezz minket fülön, tudok ajánlani nagyon penge szakértőt.

Még egyszer köszi, jó téma!

Üdvözlet mindenkinek! Az étterembe se mindig a pincér javaslatát fogadjuk el egy fő fogáskor éppen?! Ezért van az étlap ugye bár! Mindenki mást is szeret! Ezért átgondoljuk az étel választást is ,és most nem egy gyorsbüfés menüre gondolnék! Nagyon is jól teszi mindenki ha az első véleményre ajánlatra nem mond Áment! A szakértőkhöz meg annyit szólnék hozzá,hogy nem a név vagy a cég címere a döntő,hanem az ember személyisége ! AMI JÓ AZT NEM KELL REKLÁMOZNI !

Ajánlással mennek a dolgok általában!Sokunknak nem a bizonyíték fontos,hanem az elért eredmények!Sok sikert!

Üdv!

Most tálaltam erre az oldalra; elolvasva az írást és a hozzászólásokat kaptam hasznos infókat, amit köszönök. Abban a helyzetben vagyok, hogy jelenleg fut a 4+4 éves fundim 20.000-el, ami egy év múlva jár le. Lakást akarok vásárolni, de meg idén. Előtörleszteném a hátralévő időt és hitelt is fel kell vennem a vásárláshoz. Ez nem tudom milyen extra költségekkel járna, nem tálaltam erre vonatkozólag infót. A Fundamentával a legnagyobb bajom az vidékiként, hogy csak Budapesten van irodájuk, ahol személyesen lehet beszélni velük. Az iratküldözgetés (postafordulta) meg ugye hetekig tart. Olyanrol meg nem tudok, ügyintéző személy, akivel a papírmunkát szemelyesen helyben el lehet intéztetni. Vagy van erre lehetőség?

Üdv!

Én nem vagyok értékesítő, egy multinál melózok az ellátási lánc másik végén, harmincas éveim elején járok, és szeretnék minél előbb saját lakáshoz jutni, mert tavaly költöztem Pestre és iszonyat milyen albérlet árak vannak… Sajnos csak kicsit több mint egy éve tudtam elkezdeni a lakástakarékot, mert valahogy eszembe se jutott korábban illetve pénzem se nagyon lett volna rá. Valahogy sose volt téma nálunk a lakástakarék, nem néztem utána sose és nem is ismertem ezt a konstrukciót túlságosan. Pedig mai fejjel és ismereteimmel már évekkel ezelőtt elkezdtem volna és mennyivel egyszerűbb lenne az élet.. Egy OTP-s lakástakarékot másodállásban értékesítő hölgy keresett meg, hogy akció keretében elengedik a számlanyitási díjat, majd elmagyarázta, hogy miről van szó. Megbeszéltünk egy személyes találkozót, majd elmagyarázott mindent részletesen és válaszolt minden kérdésemre. Először kettőt indítottam, majd az új cégemnél kiderült, hogy szerződésben állnak az OTP-vel így akármennyit indíthatok számlanyitási díj nélkül. Azóta nyitottam még kettőt így összesen négy húszezres lakástakarékot fizetek jelenleg. Nekem annyiból kényelmes az OTP, hogy 16 éves korom óta van náluk számlám, arra érkezik a fizetésem, korábban a cafetéria összege is – SZÉP kártya -, illetve a lakástakarék is most már, illetve a cégnek köszönhetően kaptam egy prémium számlacsomagot. Szóval az OTP direkten kersztül egy helyen látom az összes pénzügyem, és tudok ellenőrizni minden számlaadatot, megtakarítást, stb. Mint azt valaki leírta már korábban, én is úgy tudom, hogy bár 10 évre szól a szerződésem mind a négy lakástakarék esetében, de fordulóéveken – legkorábban 4 év után – kivehetem az addig befizetett összeget az utána járó állami támogatással együtt, majd folytathatom tovább a lakástakarék fizetését megszakítás nélkül, ami szerintem egy nagyon jó dolog. A Fundamentát nem ismerem, szüleim azt fizettek nekem meg hugomnak – fejenként 5000 ft-ot – még nagyon régen X évig, de feltételezem, hogy olyan óriási különbség nincs az ő kontrukciójukban sem. Mindenki próbálja eladni a saját termékét ez így természetes, de szerintem az LTP-k esetében olyan bődületes nagy eltérés nincsen. Nyilván egyénenként lehetnek eltérések és azokat érdemes figyelembe venni, mint esetemben az ingyenes számlanyitás lehetősége és egyéb személyes preferenciák – pl. kényelmes ügyintézés. De nem gondolnám, hogy alapvetően valaki ne találná meg ugyanúgy a számításait az egyiknél mint valaki a másiknál. Nekem általában a megbízhatóság a legfontosabb ha pénzügyekről van szó, főleg ha nagy összegről és hosszú távról. Az OTP talán a legnagyobb bank Magyarországon és már nagyon régóta stabilan működik. Én úgy vagyok vele, hogy ahol sokan vannak, azt jobban védi az állam, illetve hosszú távon nem mindig a legolcsóbb a legjobb – lásd devizahitel, milyen jó volt amíg olcsóbb volt mint a forint hitel, amivel szüleim szenvednek mai napig, de mikor elszabadult az árfolyam, amivel szerintem épeszű ember 10-20 évre felvett hiteleknél számol, akkor ment a hiszti meg a tüntetés. De ugyanúgy szerintem a Fundamenta is megbízható, ők is nagyon régóta foglalkoznak ezzel. Abban egyetértek, hogy a kedvezményes hitel amit ígérnek a lakástakarék után, nem feltétlenül a legkedvezményesebb, nagy valószínűséggel én se azt fogom figyelembe venni, de az is biztos, hogy nem feltétlenül a legolcsóbb hitelt fogom igényelni, az olcsóságnak ára van, hacsak nem látom majd úgy, hogy középtávon, mondjuk 4-5 éven belül tudok végtörleszteni.

Nekem volt már Fundamentám és OTP lakástakarékom is. Mindkettő teljesen korrekt volt, jelenleg 5 db OTP van a családban. A Fundamentánál kicsit körülményes volt a kiutalás (sokat kellett levelezni, és ez eléggé elhúzta az időt), de egyébként pontosan megkaptuk a pénzt, nem volt semmiféle átverés vagy huncutság. Végül csak azért váltottunk OTP-re, mert lényegesen egyszerűbb volt a végén pénzhez jutni. Jelenleg a negyedik lakástakarékot futtatjuk, két év múlva ezek is lejárnak, és akkor lehet, hogy megfejeljük még kettővel, igaz, hogy akkor már összesen havi 140000-et kell félreraknunk, de bőven megéri. Mi lakástakarékból fizettük ki a lakáshitelünket, ebből vettünk egy másik lakást, szóval igenis jó dolognak tartom. Szerencsére a páromnak is volt, amikor összekerültünk, így azért viszonylag könnyen tudtunk elindulni.

Egyébként engem az ügynök rábeszélt a 8 és a 10 éves futamidőre, de nem bántam meg, mert mindig lemódosítottam 4 és 5 évre. Egyik esetben sem volt probléma, rendesen megkaptuk a pénzt. A számlanyitás pl. az OTP-s számlánál mindegy volt, mert havidíjas nyitás volt, úgyhogy tök mindegy, hogy 4 vagy 10 évre nyitottamm-e. Úgy értem, hogy a 4 éves is ugyanúgy 20000-be került volna, mint a 10 éves.

Szép napot MIndenkinek!

A Fundamenta FundaMini Gyerekszámlájához mit szóltok/szólnak? Érdekelne a véleményük. (Elsősorban gyermek első lakásnak céljából, de nem kizárható egy házcsere idővel…)

Hány éves a gyerkőc?

Kedves Barbaar!

Ez az ún Fundimini megtakarítás csak a Fundamentanál érhető el. A lényege, hogy minimum 10 évre lehet kötni, de csak úgy éri meg, ha a 10 év után meghosszabbítjuk, mert ilyenkor a meglévő megtakarításhoz ún. kamatbónuszt írnak jóvá. Ennek összege attól függ, hogy 4-6-8 vagy 10 évvel hosszabbítjuk meg az elsőre kötött 10 éves megtakarítást. Pl. ha a 10 évet + 10 évvel hosszabbítjuk meg, akkor ez a kamatbónusz 656.000 ft-t jelent és az első ill a második 10 évre is (tehát 20 évre) jár az évi 720.000 ft állami támogatás. Ismétlem, csak akkor éri meg ha meghosszabbítja az ember (a kamatbónusz miatt).

Friss bankárként azt kell látnom, hogy a magyar ember pénzügyi ismeretei a nullához közelítenek, sajnos sehol sincs oktatva ez a fajta pénzügy 🙁 Az LTP magában egy nagyon jó dolog, de egy múltheti előadáson azt hallottam és ezzel sajnos egyet kell értsek, hogy az jár vele igazán jól, akinek (már egyébként is) van pénze. Sajnos ilyen ez a rendszer….az a szegény vidéki család, akinek igazán szüksége lenne 30% állami ingyen pénzre hogy felújítsa a kis rozoga házikóját, nem tud félretenni havi 20.000 ft-t megtakarításra…örül baszki ha ételt tud az asztalra tenni :-/

Lakástakarékot max. 4 évre kötnék, 20 évre semmiképp.

A hűségbónusz a 10éves, havi 20000HUF-os szerződésnél 40000 HUF, a kamatprémium, meg csak akkor jár, ha kötünk egy 2. szerződést is.

Ez 10+10 azaz 20 év esetén 40000+656574 HUF azaz évi 35000 HUF-ról beszélünk, cserébe 20 évig nem kezdhetünk ezzel a pénzzel semmit és a lejáratkor is csak lakáscélra költhető. 20 év múlva ez a pénz már nem ér annyit mint most, lásd 20 évvel ezelőtti árak.

A szerző teljesen korrekt

Nem akarok részletekbe bele menni .

Tény , hogy én 17 évre kötöttem, 3 funda szerződést, és azonnali hitelt vettem fel. most a 4.évben kapálózok, hogyan tudom kiváltani a 24 milliós hitelem amire 42 milliót kell visszafizetnem. eddig buktam a 4 év alatt 6,5 milliót ennyi kamatot fizettem már be, a tőketartozásom változatlan 24 millió

Vagyis csak rövid futamidőre éri meg az ltp kötni és nem jó az azonnali hitele sem hosszabbtávon.

A fő posthoz annyit hozzátennék „aki havi 20 ezret nem tud félre tenni”, hogy ma már egy garzon is 90-100.000,-Ft havonta, így DE van értelme hogy az ember a saját lakásába fizet, ha már az albérlet nincs , ezt az összeget fizetheti a megtakarítás/hitelre.

Én is ezen gondolkozom most, 10 évre két szerződést és azonnali áthidaló kölcsönnel. Valaki tud esetleg valami okosat, hogy megéri e. köszönöm!

Veszek ma egy lakást, amit fel kell újítanom! De az LTP-m csak augusztusban jár le!

Hogy tudom a pénzt megkapni az LTP-ből, ha már addigra mindennel kész leszek?