A hitelkártyákkal gyakorlatilag ingyen pénzhez jutunk, és ezt ráadásul kedvezményekkel erőltetik ránk a bankok. Ellenállhatatlan ajánlatnak tűnik, spórolással kecsegtet, de vajon mi az igazság a hitelkártyákról?Hogyan működik a hitelkártya pontosan?

Vajon, ha elég tudatosan használjuk, tényleg spórolunk vele? Kinek és mikor érheti meg?

Hogyan működik a hitelkártya?

A hitelkártya több mint egy egyszerű folyószámlához kapcsolt betéti kártya, vagy bankkártya. Itt nem a saját megtakarításunkat használjuk, hanem a bank hitelkeretét, azaz a bank pénzét. Használhatjuk ezt vásárlásra, de bizonyos hitelkártyákat akár készpénz felvételre is.

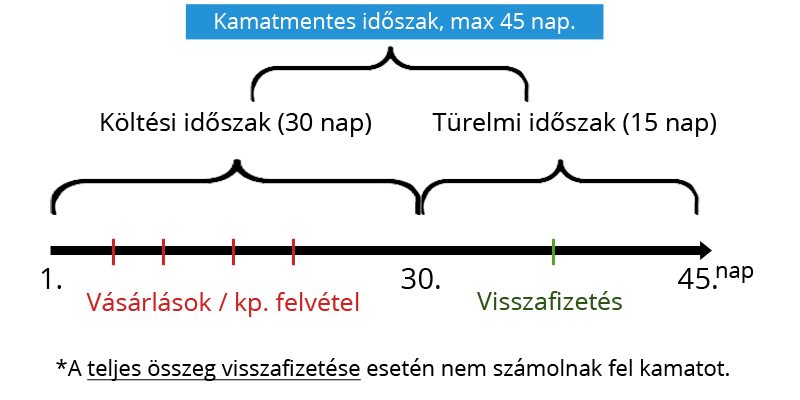

Az elszámolási időszakban,- ami bankonként eltérhet (pl. 30 nap) – keletkezett költéseket a bank nyilvántartja egy számlán, és havonta, egy meghatározott időpontban (elszámolási napon) értesíti az ügyfelet. Ekkor tájékoztat a hitelkeret igénybe vett, illetve igénybe nem vett részéről, a kötelezően visszafizetendő összegről* és a fizetendő díjakról.

*Kötelezően visszafizetendő összeg: A hitelkártya tulajdonos dönthet úgy, hogy tartozásának csak egy részét fizeti vissza. Ennek van egy minimuma, amit minimum fizetendő összegnek neveznek. Ezt mindig vissza kell fizetni a türelmi időszak végéig, különben plusz késedelmi kamatot számítanak fel.

Az, hogy mennyi ez a minimum összeg az bankonként változó, de általában 5-10%, és minimum 3-5.000 Ft

A hitelkártya működése (45 napos periódussal)

Mikor nem kell kamatot fizetni?

Ha a hitel teljes összegét a türelmi időszakon belül visszafizetjük, és a kártyát kizárólag vásárlásra használtuk, – készpénzfelvételre nem – akkor a kölcsön kamatmentes lesz. Tehát, csak abban az esetben lesz kamatmentes a vásárlásra felhasznált összeg, ha a hitel teljes összegét visszafizetjük a türelmi időszak végéig!

Ha csak 100 forinttal is elmaradsz a teljes összeg visszafizetésétől, akkor a teljes összegre kamatot kell fizetned, az adott időtávra.

Szóval, ha a minimális díjat fizeted vissza, akkor is az egész összegre fizeted kamatot, de legalább késedelmi kamatot nem kell fizetned.

Példa:

Március 4.: 50.000 Ft vásárlás

Március 14.: 20.000 Ft készpénz felvétel

Március 28.: 30.000 Ft vásárlás

a) A teljes összeget visszafizetjük április 10-én. Ekkor kamatot csak a készpénzfelvételre kell fizetni, a március 14-től április 10-ig eső időszakra (27 napra).

b) Nem fizetjük vissza a teljes összeget. Ekkor 50.000 forint után március 4-től, 20.000 forint után március 14-től, 30.000 forint után március 28-tól fizetünk kamatot.

A kamaton felül más díjakkal is számolni kell. A leggyakrabban ezek a díjak a kártya (és társkártya) díja, a számlavezetés díja, az egyenlegértesítő díja és a késedelmi díj.

Melyik a legjobb hitelkártya? Hitelkártyák összehasonlítása

Most, hogy úgy gondoljuk, hogy ismerjük a buktatókat, ugorjunk fejest a mély vízbe és nézzünk meg néhány konkrét terméket. Nem javaslom, hogy mindenhová gyalog, személyesen menjünk el, inkább használjunk első körben a hitelkártya választó és összehasonlító programokat.

http://bankmonitor.hu/hitelkartya/

Sokan nem értik, hogy miért éri meg a banknak az, ha ingyen pénzt ad nekünk. Ráadásul miért küldik ki olyanoknak is a kártyát, akik nem igényelték és miért ígér cserébe ajándékokat, repülőjegyet, kedvezményeket is. Az ördög a részletekben van, és igenis fogadjuk el, hogy a bank ezt nem kedvességből teszi.

Pontosan tudják, hogy az emberek három csoportba sorolhatók:

a) Rossz ügyfél: mindig pontosan visszafizeti a tartozását, sosem késik (ők kevesen vannak)

b) Közepes ügyfél: próbál jól kijönni a hitelkártyából, ismeri a feltételeket, de évente 1x, 2x megcsúszik

c) Jó ügyfél: egyszer megcsúszik a visszafizetéssel, és utána csak görgeti maga előtt az adósságokat, amiket azután „kedvező” gyorskölcsönnel enyhíthet. (Ők sokan vannak)

Az utolsó csoportban vannak azok, akik már 200-300.000 forintos tartozásokat halmoztak fel, és inkább próbálnak nem tudomást venni a dologról. Áhh, csak havi pár ezer forint a törlesztő, de legalább egyszer kedvezményesen vásárolt. 300.000 forintos tartozás 45%-os THM-mel számolva, gyakorlatilag éves 135.000 forint, amit egészen addig fizetni kell, amíg vissza nem törlesztjük a 300.000 forintot.

Sajnos ezeket általában halmozni szokták, nem törleszteni. Ahogy nő a hitel, nő a kamat, és egyre nehezebb megfordítani. Ezt nevezik adósság spirálnak. Ha van megtakarításunk, azonnal fizessük vissza ezeket a hiteleket, hiszen nincs olyan kamat, ami 45%-ot adna a félretett pénzünkre, így jobban járunk, ha visszafizetjük.

Persze, mindenki azt hiszi, hogy ő lesz az, aki az a) csoportba fog tartozni. De hadd kérdezzem meg: előfordult már veled, hogy adódtak váratlan kiadásaid? Netán volt már egyszer is olyan, hogy elfelejtettél befizetni valamit?

Mit nyerhetsz a hitelkártyával?

Ha Te is az a) csoportba tartozol (ahogy kezdetben mindenki), tehát mindig, mindent visszafizetsz, akkor a következő példa mutatja, mennyire lehet jól kijönni a hitelkártyából.

A példa kártya 3%-ot fizet vissza tankolás esetén, és 1%-ot egyéb vásárolásokra.

Tegyük fel, havonta 100.000 forintot költünk hitelkártyával, ebből 20.000 forintot tankolásra. Tehát 80.000 vásárlás, 20.000 Ft tankolás havonta.

20.000 Ft *0,03 = 600 Ft

80.000 Ft *0,01 = 800 Ft

Összesen: havi 1.400 Ft. Ez éves szinten: 12*1.400 Ft = 16.800 Ft Ebből már csak a számlavezetés díját kell levonni, ami 2.100 Ft (feltéve, hogy mindig kihasználtuk a 70%-ot, ha nem akkor 7.200 Ft)

Így 16.800-2.100 Ft = 14.700 Ft

Ebből már csak a visszafizetéseknél felszámolt tranzakciós adót kell levonni, ami 0,2% általában. A 100.000 forintnak 100.000*0,002= 200 Ft / hó = 2.400 / év. (Illetve ha az utalásodnak van költsége, akkor azt is vond le!)

Továbbá levonjuk a 3.500 forintos éves kártyadíjat is, és voila…

Így akár mesés 9.200 Ft –ot is nyertünk évente a kártyán.

Persze, ha többet költesz róla, akkor ennek többszörösét is megkeresheted. Havi mondjuk 240.000 forintos költség esetén így 30.000 forint körüli összeget tudsz megspórolni évente. Ez havi mindössze 2.500 forint!

De mi történik b) és c) csoporttal?

Tegyük fel, hogy egyszer nem fizetjük vissza a teljes összeget, mert mondjuk a gyermekünket kellett fogorvoshoz vinni, és ezért 20.000 forint hiányzik a kasszából, vagy szimplán elutaztunk és teljesen kiment a fejünkből a határidő, netán nem volt lehetőségünk utalni.

Március 2-án vásároltunk 40.000 Ft-ért

Március 14-én vásároltunk 40.000 Ft-ért

És tankoltunk Március 20-án 20.000 Ft-ért.

Április 15-én lejárt a türelmi idő, és mi csak 80.000 forintot tudtunk visszafizetni, vagy elfelejtettük az egészet. Mindegy, a teljes összegre 41,6%-os kamatot kell számolni. Ez 1 évre, azaz 365 napra 41,6%, így:

Március 2 – április 15 = 44 nap (44/365*41,6%=5,01%)

Március 14 – április 15 = 32 nap (32/365*41,6%= 3,65%)

Március 20 – április 15 = 26 nap (26/365*41,6%= 2,96%)

Miért ennyi? Mert a feltételekben megadott kamat egy évre vonatkozik, de mi mindig csak annyi időre fizetünk kamatot, ameddig használtuk a bank pénzét. Vagyis egy napra 1/365 -öd részt kell fizetnünk. Ezt felszorozva a napok számával megkapjuk a ténylegesen fizetendő kamatokat.

Összesen a kamat (ha nincsen késedelmi díj):

40.000*0,0501 + 40.000*0,0365 + 20.000*0,0296 = 4.056 Ft

A késedelmi díj az még 3.100 Ft, de ezt csak akkor kell fizetni, ha a minimum összeget sem utaltuk vissza, azaz teljesen megfeledkeztünk róla.

Az a baj, hogy akik nem megfeledkeztek, azok gyakran a következő hónapban is megcsúsznak, és azután is, és adósságot halmoznak fel.

Sajnos magyar adatot nem találtam, de amerikait igen. Valahogy így néz ki a megoszlás a hitelkártya hitelek visszafizetése szerint:

- Transactors: Nem görgetnek adósságot, nem fizetnek kamatot

- Revolvers: Fizetik a kamatokat, adósságot görgetnek

- Dormants: Nem használják a hitelkártyát

Konklúzió: Megéri-e a hitelkártya?

Mivel nem ismerlek, ezért azt mondom, hogy statisztikailag, általában véve nem éri meg, hiszen a bank még a nyereményekkel és az a) csoportba esők kifizetésével is jócskán profitál rajta. Ha te egy rendkívülien tudatos ember vagy, akinek megér a hitelkártyán való nyereség ennyi odafigyelést és kockázatot, akkor megérheti.

Azért azon még érdemes elgondolkodni, hogy mennyi időt és energiát szentelsz arra, hogy a vásárlásodból visszakapj 1%-ot.

Amikor a boltok között 5-10%-os különbségek vannak, valóban ez-e a legjobb módja, ahogy megspórolhatsz havi 2.500 forintot?

Ha úgy vásárolsz nagyobb elektronikai cikkeket, hogy nem hasonlítod össze rendesen az árakat, vagy ad-hoc módon veszel meg termékeket, amiket később nem használsz, akkor valószínűleg ugyanezzel az energiával többet is tudnál spórolni.

Szerintem a pénzügyi tudatosság nem a hitelkártyánál kezdődik, és nem veszítesz semmit azzal, ha te nem használsz hitelkártyát.

Ha neked nem fáradság a hitelkártya, és tudod magadról, hogy nem csúszol meg, akkor lelked rajta, használd nyugodtan, és örülök, hogy vannak hozzád hasonló emberek!

Én etikai szempontok miatt is elhatárolódom ettől a terméktől.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Jónak tartom az oldalát. Szinte kötelezővé tenném minden hitelkártya igénylőnek!

OTP AMEX kártyám volt évekig. Sose csúsztam, a kategóriába tartoztam. Éves szinten 10-15 ezer forint jött össze az 1% okból. Ennek egy részét elvitte a kártyadíj, amit évről évre folyamatosan emeltek. Szóval tényleg nem volt nagy biznisz. Igaz ami igaz.

Jelenleg Citilife-ot használok, mióta megjelent. Még nincs 2 éve, de természetesen ezzel se csúsztam meg sose. Több mint 80 ezer forintot kaptam vissza eddig! Nincs kártyadíj, mivel megvan az átlag havi 50 ezer költés. Nejemnek társkártyát is kértem, annak sincs semmi plusz költsége! A 0.2% os díjat sem kell fizetnem se a vásárlások után, se pedig amikor saját számlák közti utalással kiegyenlítem a hitel díját. Szerintem nekem ez megéri.

Rendkívül jó, színvonalas cikk!!!!!!!!! Gratulálok hozzá.

Főleg az „etikai szempontok miatt is elhatárolódom ettől a terméktől” résszel értek egyet. A hitelkártyák a 40+ %-os uzsorakamattal és a használat közben szinte mindenhol megjelenő 2000+ Ft „büntetőköltségekkel” nevetségesek, szomorú hogy egyáltalán legális az ilyen az Európai Unióban.

Hozzá kell tenni, hogy természetesen a hitelkártyák egész rendszere számítógépen és banki intraneten automatizált, tehát ezek az „extra” költségek csak mesterséges profittermelő eszközök, hiszen könnyű arra pályázni, hogy az ügyfél nem fogja időben átutalni a megfelelő összeget, hiába van ott a számláján (jó esetben). Mellesleg az éves 6000+ Ft „kezelési költség” is csak egy másik eszköz arra, hogy még a csekély pár ezer forintos „vásárlási bónuszt” is lefaragják. Akiket pedig 500.000+ Ft körüli összeggel adósbörtönbe zártak, azokat pedig csak sajnálni tudom, szomorú hogy ilyet lehet egy modern demokráciában…

Még annyi, hogy a felhasználók kb. 10%-ának megérheti használni. Az ügyfelek 90%-a esetében azonban a BANKNAK éri meg… Akkor etikus -e a termék, vagy nem??? 🙂

Pár érdekes ide kapcsolódó statisztikát bemásoltam alulra, érdemes átnézni őket annak, akit érdekel a téma.

———————————

Penalty fees from credit cards peaked at about $22.9 billion in 2009, then fell to $22.5 billion as the effects of the Credit CARD act kicked in. (Source: R.K Hammer, longtime credit card industry adviser, June 2011 report)

36 percent of respondents said they didn’t know the interest rate on the card they use most often. (Source: FINRA Investor Education Foundation, „Financial Capability in the United States,” December 2009)

Read more: http://www.creditcards.com/credit-card-news/credit-card-industry-facts-personal-debt-statistics-1276.php#ixzz2ZrQHlKCR

Compare credit cards here – CreditCards.com

Köszönöm

Miért ne volna etikus? Elnézést, de a bank nem Teréz anya, nem egy jótékonysági szervezet, de még csak nem is Kádárjancsi, hogy azzal törődjön, hogy neked jólét és ingyen krumplileves legyen. Egy terméket szolgáltat, előre fixált feltételekkel, amire ha nincs szükséged, nem veszed meg. Ő meg ezen keres, hisz emiatt csinálja. Ennyi ez a sztori, nem több. Nem etikus, mert megéri neki? Mi ez a szocialista ökörség? ?

Azért a bankok vélhetőleg az A kategóriába tartozó ügyfeleiken sem buknak: Ne felejtsük el, hogy a kereskedőtől, – akinél a hitelkártyánkkal fizetünk, – a teljes ár pár %-át jutalékként levonják, amin aztán osztozik a kártyát kibocsájtó bank + a terminált üzemeltető bank + VISA/MASTERCARD + ebből kapjuk mi is a visszatérítést. Tehát ez még akkor is megéri a banknak, ha időben visszafizetünk mindent. Ezt mind a kereskedő fizeti meg. Ezért is szokott a plázák kisebb üzleteiben mindig pont akkor elromlani a kártyás terminál, amikor éppen kártyával akarunk fizetni…..

Jó meglátás, valóban. Köszönöm, jók az ilyen építő jellegű kommentek.

Van egy szolgáltatás, ami viszont megköveteli a hitelkártyák meglétét, ez pedig a gépjármű kölcsönzés. A kölcsönzött gépjármű lopás-cascojának önerejét a hitelkeretből foglalják a kölcsönadó cégek. Ha nem lenne hitelkártya-fedezet, sokkal nagyobb mennyiségben lopnák el bérelt kocsijukat a bérlők.. Nagyobb értékű kölcsönzött gépjárműnél több hitelkártyára / nagyobb hitelkeretű kártyára van szükség. Emiatt vagyok csak hajlandó hitelkártyát használni. Szigeteknél nem szokták kérni, de mindenhol máshol szükség van jobb esetben egy egy debitkártyához igényelt hitelkeretre, rosszabb esetben hitelkártyára.

esrte-wizz hitelkártyát találom a leghasznosabbnak. szerencsére mi az első csoportba tartozunk, bár nem tartom magunkat pénzügyi zseninek.

American Express Gold hitelkártyám van 3 éve, amivel a visszaigényelhető összeg max. 50.000 forint éves szinten. HA összehasonlítjuk a hitelkártyákat, akkor így teljeskörű, ha ezt is számításba vesszük. Szinte minden vásárlást ezzel a kártyával intézek, így most decemberben 3. éve, hogy összejön a visszaigénylés maximuma. Ebből az összegből nemcsak kitellik a számlavezetési díj, bankkártyák díja, hanem bőven pluszban vagyok. Persze tudatos pénzügyi tervezés, fegyelem kell ahhoz, hogy ne költekezzek túl, és visszafizessem a bank pénzét határidőre, de ez az összeg megéri számomra azt a kis odafigyelést. Még egy kiegészítő dolog: a kereskedő fizet egy elég nagy összeget az amex használata után, ettől éri meg a banknak.

Én Raiffaisen OneCard hitelkártyát használok már több mint fél éve. Mindent erről vásárolok és még a csoportos beszedés is onnét megy. Eddig 18 ezer forintot írtak jóvá a számlámon és persze egyszer sem csúsztam meg a fizetéssel. Az a kiszámolt évi 12 ezer forint nekem kb 4 hónap alatt összejön. Nincs benne semmi ördögtől való, csak egy minimális odafigyelés kell, meg hogy legyen az ember számláján legalább 1-2 százezer forint megtakarítás, ami azért nem egy hatalmas összeg, hogy vész esetén visszatudja tölteni kártyát. Csak arra kéne rájönni, hogy a hitelkártyát valóban nem azoknak találták ki akik egész életükben 0 forintot tudtak félretenni és a napi megélhetésüket egy hitelkártyával próbálják meg fedezni. Ők valóban megfognak csúszni de egy hétköznapi dolgozó ember, akár kevéske megtakarítással és odafigyeléssel igenis nyereséget tud elérni a hitelkártyán. Ezt sajnos nem az átlag magyar ember pénzügyi tudásához találták ki akik kunmediátor marcsikánál tartották a megtakarításaikat.

Én a hitelkártyát, biztonsági tartaléknak szánom. Pl. külföldi utazás, stb…

Néha vásárolok is rajta. Nekem, ez így megfelel, nem szívesen válnék meg tőle.

Én még egyszer sem csúsztam meg,havi 3000 visszajön. Viszont tényleg…egy kérdés.ha véletlenül váratlan kiadás van es megcsúszol,de másik hónapban vissza tudod fizetni,akkor a kiküldött papíton szerepelni fog,hogy menni késedelmi kamatot kell kifizetni?

Erste Joker kártya havi 250 000 ft költésig ad vissza jóváírásokat, 1%, 4% mértékben. A hitelkeret beállítása a kulcs kérdés, ne állítsuk be nagyobbra mint a fizetésünk, sőt ha engedik ennél is kisebbre, mivel mindent nem tudunk kártyával fizetni, Erstenel min 140 eft lehet, max a fizetés 4 szerese. Ha mindent a hitelkártya számlánkról költünk és tudunk figyelni összesen két dolgogra 1 ne lépjük túl a hitelkeretünket, 2 amint megkaptuk a fizetésünket utaljuk át a teljes havi költésünket + a számlavezetési díjat a hitelkeretszámlánkra, ha ezt betartjuk akkor tényleg jó lesz és összejöhet az éves 40-70 eft profit. Ha erre sem vagyunk képesek akkor tényleg ne, viszont a többi számlát hogy fizetjük be, ráaádusul ezt az összeget mindenképpen elköltjük legfeljebb betéti kártyával ott pedig nincs visszatéréítés! Nézzük meg jelenleg mit tudnánk hitelkártyával fizetni, mennyit vásárolunk , kártyaelfogadó helyeken, mennyit vásárolunk olyan helyen ahol 4% jár vissza. Szánjuk rá az időt, és energiát, hogy megtanuljuk a feltételeket. Sajnos a szupermarketek kimaradtak a 4% ból itt 1% jár, ahol a legtöbb pénzt költjük. Benzin és utazás lehet még a nyerő itt jár a 4% ha ezt kérjük. Üzemanyagból így 13-14 ft/liter a BKV bérlet árából 380 FT a hasznunk. Ha ezekre elköltünk 30000 ft kb 1200 ft a haszon éves szinten 14 400 ft a költségeing az Erstenél 8970 ft lesz éves szinten. Amit még tudnunk érdemes, hogy a KP felvétel nagyon drága, tehát ezt ne csak akkor ha lemaradnánk egy jó kis leárazásrol amit csak kp- ben lehet kifizetni.

Mennyi az adott max hitel összeg egy hitelkártyán?

Hitelminősítéstől függ, jellemzően a fizetés, vagy annak néhányszorosa.

Hogyan lehet törleszteni online a hitelkártyára?Legalább az átutalásért nem kellene fizetni!

Netbankon keresztül az átutalás általában ingyenes.

Citilife-m volt, Citibank megszűnt (ezt nagyon szerettem) rossz ügyfél vagyok (a kat. (voltam)) ez megszűnt, Erste-hez beraktak kaptam egy Wizzair-t amit csak a Wizz air-nél lehet felhasználni a gyűjtést ami a leggagyibb fapados, a kézipoggyásza mint egy retikül. Ezért kellene valami Citlife-hez hasonló hitelkártya. A Wizz air-t amint lehet kinyírom. 🙂

Van valakinek ötlete, aki ismeri ezeket a termékeket?

Hát ez egy nagyon érdekes cikk! Talán másnak is tanulságos lehet az ami az egik banknál történt velem az elmúlt 1-2 évben. Bár mindig is teljesen idegen volt számomra a hitelre vásárlás, az 1-3-5%-os visszatérírés miatt csináltattam egy hitelkártyát. Úgy gondolkodtam, hogyha mindig előre feltöltöm jó sok pénzzel és abból vásárolok, akkor nagy baj nem lehet. Ez ment is egy évig, soha nem volt minuszban a számlám, és eléggé rendesen kaptam is a visszatérítéseket. A költségek levonása után bőven + volt a mérleg. Aztán először kitalálták a limitet, maximálták a visszatérítés összegét. Utána bevezették azt, hogy nem lehet pozitív a számla egyenlege, muszáj hitelre vásárolni. Végül megcifrázták azzal is, hogy a feltöltés csak bizonos alkalommal történhet időszakonként stb. stb. és így tovább, csupa bonyolult szabály és ha valamit eltévesztünk, akkor ugrott a visszatérítés. A fentebb említett statisztikai adatok ismeretében a bank eljárása erősen közelít tisztességtelen felé, esetükben cikk végkövetkeztetésével csak egyet lehet érteni…

Átlagkeresetűeknek és kisnyugdíjasoknak nem éri meg hitelkártyát használni. Nekik ráfizetés.

Erste max hitelkártyàm van. Nekem megéri, de nagyon! Pedig csak 170 000 -es hitelkeretet kaptam, de így legalább simán vissza tudom fizetni. Persze a nem jó ügyfél kategóriából való vagyok! Elméletileg max 200000/ hó költésre tèrít 4-1 %-ot vissza. Jó kategória választással havi 4-5000 Ft visszatérítés összejön!. Most még 10000 Ft belépési bónuszt is adnak!

1. Első évben általában eltekintenek a hitelkártya és a számlavezetés éves díjától. Ekkor jobban megéri, ha az a) csoportba tartozunk. Sajnos utalási ktg. ekkor is van. Rákérdeztem külön a bankomnál, hogy miért nem átvezetés, hiszen elvileg bankon belül vagyok. De ez mégis olyan, mintha kívülre utalnék.

2. A problémás az, hogy a ktg.-ket nem említik az üzletkötők. Továbbá, nincs olyan kimutatás, ahol a példákban szembe állítják a bevételeket a lehetséges kiadásokkal. A cikk ebben is hiánypótló.

3. Szeretnék reagálni antihisztamin korábbi bejegyzésére. Igen, a bank nem jótékonysági intézmény. Viszont a korrekt tájékoztatásra való törekvés elvárható lenne. Ezt nagyon hiányolom…

Nekem Raiffeisen OneCard hitelkártyám van kb. egy éve. Kínosan figyelek rá, hogy határidőig visszafizessek mindent a banknak. Az elköltött összeghez még hozzáadom a havi számlavezetés díját (600 Ft), és az SMS szolgáltatás díját (400 Ft) is és ennyivel többet fizettem vissza minden hónapban. És aztán vártam a visszatérítés összegét, de sajnos nem kaptam semmit. Felhívtam a bankot és azt válaszolták, azért mert TÚLTÖLTÖTTEM a kártyát!!! Tehát a bank azért büntet, mert rendesen visszafizettem mindent! VISSZA IS FOGOM ADNI A KÁRTYÁT, MERT ÚGY ÉRZEM BECSAPTAK!

Van még 2 előnye:

1.javul a hitelbesorolás, így pl, jelzáloghitel, esetén kedvezőbb feltételek mellett vehetünk fel hitelt.

2. amennyiben jogtalanul emeltek le pénzt számlánkról, könnyebben, és gyorsabban juthatunk pénzünkhöz

+1: külföldi utazás során teljesebb körű utasbiztisítással rendelkezünk, mint betéti kártyák esetén.

Szia,

1. Ez Amerikában így van, de itt nincs creditscore. A bankok nem vizsgálják a hitelkártyák fizetését.

2. Ezt nem tudom mire alapozod, a sima kártyán is azonnal visszakérheted a pénzt.

+1 ez megint csak kártya függő, és csak a költségek / biztosítási összegek pontos ismeretében lenne értelmezhető. Vannak sima bankkártyák is, amikhez kapsz biztosítást.