Amikor egy baráti társaságban előkerül a nyugdíj témakör, akkor a legtöbben már képben vannak azzal, hogy a mai fiataloknak valószínűleg már nem igen lesz nyugdíjuk. Azzal viszont kevesen számolnak, hogy a mai 50 éveseknek sem jut már majd olyan sok nyugdíj, mint a most nyugdíjasoknak.

Aki most nem indítja el a nyugdíjcélú megtakarítását jelentős összegektől eshet el…

Miért biztos, hogy csökkenni fognak a nyugdíjak?

Jelenleg egy rendkívül nagylelkű nyugdíjrendszerben élünk: a nyugdíj korábban mindössze azért jött létre, hogy az éhínségtől megvédje azokat az idős embereket, akik a születéskor várható élettartamot jelentősen túlhaladták.

Mára a nyugdíjasok szavazóereje miatt a kormányok folyamatosan növelték a nyugdíjakat, miközben a várható élettartam messze meghaladta a nyugdíjkorhatárt. Ma a nyugdíj már egy élethosszig tartó fizetett szabadság, mely egyre nagyobb terhet ró az aktív dolgozókra.

Ha egy politikus holnap kiállna, és azt mondaná, sokkal kisebb lesz az állami nyugdíj 30 év múlva, és ennek megfelelően átformálják a rendszert, akkor senki nem akarna nyugdíjjárulékot fizetni.

Márpedig a mai nyugdíjasokat az aktív dolgozók által befizetett járulékokból fizetik meg, vagyis az aktív dolgozók tartják el a nyugdíjasokat.

Ez a rendszer csak akkor lenne fenntartható, ha az idősek és az aktív dolgozók aránya nem változna. Jelenleg azonban koránt sem ez a helyzet…

Jelenleg egy öregedő társadalomban élünk. Ha minden szülőképes nő átlagosan 2,1 gyermeket szülne, akkor a népesség nem fogyna, az öregedés megállna. Ennél azonban jóval kevesebb gyermek, mindössze átlagosan 1,3 gyermek / nő születik, ráadásul minden hatodik magyar gyermek már külföldön születik meg!

Éppen ezért az öregedés hatására 26 év múlva majdnem minden aktív dolgozónak el kell majd tartania egy nyugdíjast:

Magyarország becsült népességének száma nemek és életkor szerint 2043-ban

Az elöregedő társadalom egyik nagy problémája az egészségügyi kiadások féken tartása – a másik a nyugdíjaké. Az állami kiadások jelentős részét már így is a nyugdíjak és a nyugdíjak teszik ki. Csak a nyugdíjak kifizetése éves szinten mintegy 3010 milliárd forint.

Miért érdemes most nyugdíjcélú megtakarítást indítani?

Hiába várod, hogy „majd lesz valahogy”, ennyi embert úgysem hagynak majd meghalni. Pedig elhiheted, hogy nagyon sokan fognak szenvedni azért, mert nem tudta, vagy akartak félretenni.

Nem mi lennénk az elsők, akik hagyják koldus sorsra jutni az időseket:

Dél-Korea mindössze a GDP 1,7%-át költi a nyugdíjasokra, szemben a cikkben említett túl bőkezű Japán közel 9%-ával, vagy a még bőkezűbb magyar 11%-kal. Koreában a 65 év felettiek közel fele a szegénységi küszöb alatt él, így nem csoda, hogy mindennapi látvány a szemétben turkáló, kartondobozokat és egyéb hulladékokat guberáló, a tömegközlekedési járműveken melegedő 70-80 éves nyugdíjasok.

Mondhatni, tömegek élnek így, ha Koreába látogatsz és nem csak a főváros belvárosába, nem tud nem feltűnni, hogy mennyien élnek hulladékgyűjtögetésből. De a 75 éves korban még dolgozni kényszerülő öregek is mindennapi dolog Koreában, ahogy az is tény, hogy az öngyilkosok 28,1%-a 65 évnél idősebb.

Forrás: kiszamolo blog

Azok, akik halogatják a nyugdíjcélú megtakarítást három fronton is folyamatosan pénzt veszítenek:

1. Nem használják ki a 20%-os adójóváírást

2. Az idő múlásával egyre többet kellene félretenniük

3. Elesnek a befektetés hozamától is

Fontos tudni, hogy az állam is tisztában van vele, hogy a rendszer nem fenntartható. A nyílt kommunikáció helyett (ami nyilván pánikot keltene) inkább ösztönözni próbálják a takarékoskodást és a gyermekvállalást. Előbbi csökkenti az államtól való függőséget és tompítja majd a landolást, míg a második valamelyest (talán) elodázza a probléma megoldását.

A takarékoskodást 20%-os adókedvezménnyel ösztönzik, vagyis minden félretett pénzedre további 20%-ot jóváírnak. Vagyis minden 5. évben kapsz egy plusz évnyi befizetést, és megkapod annak hozamait is.

Azért érdemes még idén elkezdened a megtakarítást, mert akkor még erre az évre is megkapod a befizetésed 20%-át pluszban. Ha csak januárban indítod el a megtakarítást, akkor elveszíted a +20%-os adókedvezményt!

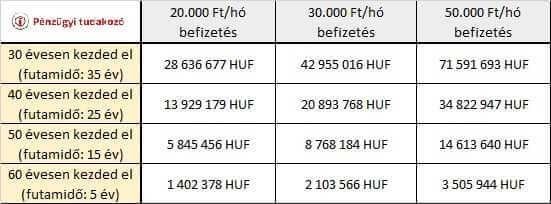

Mennyit bukik, aki majd később kezd el megtakarítani?

A következő táblázatot egy sima kamatos kamat számítással készítettük, 6% éves hozamot feltételezve. Annyiban módosítottuk az értékeket, hogy a kezdeti befizetéseket 3%-kal indexáltuk, azaz évente az inflációval emeltük, valamint beleszámoltuk a 20% adókedvezményt. Ezt ugye szinte bárki igénybe tudja venni.

A nyugdíj megtakarítás összege 65 éves korra, különböző havi megtakarítás és az életkor függvényében

Ez mai értéken természetesen kevesebbet érne, hiszen az inflációval még ezeket az értékeket is vissza kellene osztani, ha jelenértékükre lennénk kíváncsiak. Egyelőre minket azonban csak az arányok érdekelnek. Pontosabban az, hogy mennyit számít az idő, amikor megtakarításokról beszélünk.

Mennyi pénzt veszítesz, ha nem 30 éves korodban kezdesz el megtakarítani?

Ez azt jelenti, hogy ha most 50 éves vagy, és havi 30 ezreket tennél félre, akkor azáltal, hogy nem kezdted el 30 évesen a megtakarítást, máris mintegy 34 millió forintot veszítettél. Ez az összeg hiányozni fog a nyugdíj kasszádból.

Még durvább számokkal szembesülünk, ha 60 éves korunkban kezdünk el gondolkodni. Sajnos ilyennel is találkozunk.

Minden év számít! Minden év, amit megtakarítás nélkül élsz le, jelentősen csökkenti a későbbi életszínvonalad. Egyre többen számolnak utána és szerencsére egyre többen kezdenek el félretenni nyugdíjukra. Akik lemaradnak, azok később duplán megfizetik ezt a pénzt.

Inkább kisebb összeggel, de hamarabb kezdd el

Érdemes még egy utolsó pillantást vetned a grafikonra és a táblázatra. Nézd meg, hogy kinek lesz több a nyugdíja: annak, aki 30 évesen tesz félre 20 ezer forintokat, vagy annak, aki 40 évesen 30 ezer forintokat?

Hiába kezd egy 40 éves ember másfélszer annyit félretenni , mégis a fiatalabbnak majd 8 millió forinttal több pénze lesz mire nyugdíjba mennek. Ugyanez igaz a 40-50 évesekre is. Havi 30 ezer forintos indulással ugyanannyi nyugdíjat össze lehet szedni, mint később 50 ezer forintos induló megtakarítással.

Valódi pénzügyi tanácsadás nyugdíj témában, őszintén, termék értékesítéstől mentesen, most mindössze 45.000 Ft.

Várunk következő nyugdíj megtakarítási tréningünkre! Jelentkezz most, és 2.990 Ft-ért ajándék könyvvel is meglepünk!

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!