Padlón az olajár, ami hamarosan több országot is padlóra küldhet! De miért az árzuhanás? Tényleg az oroszok elleni összeesküvésről van szó, vagy egy lufi durrant csak ki megint? Vagy lehet, hogy az olajár csak előre jelez egy közelgő pénzügyi kataklizmát?

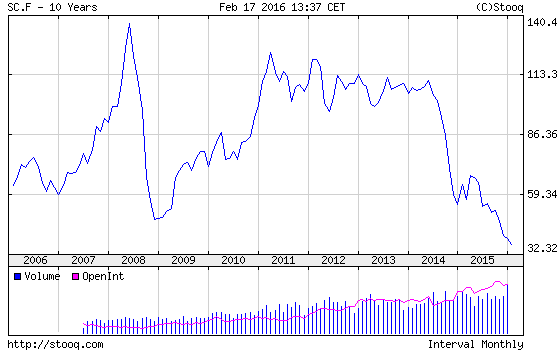

A kőolaj világpiacán durvább vérengzést láthatunk, mint a rendőrként dolgozó sorozatgyilkos ténykedését bemutató Dexterben, pedig ez nem kis teljesítmény. Hogy ez túlzás? Egyáltalán nem, hiszen a 2008-as 140 dolláros csúcshoz képest az elmúlt hetekben 80 százalékkal adtak kevesebbet a Brent típusú olaj hordójáért, amikor 30 dollár alá esett az ára. Egyértelmű, hogy normális piaci körülmények között ezt az olajcégek nem bírhatnák ki, hiszen ilyen árrés rendes körülmények között elképzelhetetlen.

Mi történik az olaj piacán? (…és mi nem?)

Persze a kőolaj soha nem volt hagyományos értelemben vett normális piaci termék, mert az árát nagyhatalmi játszmák, háborúk, egy-egy kitermelő ország hosszabb-rövidebb ideig tartó kiesése vagy kiiktatása (Irak, Kuvait, Líbia, Irán), a legnagyobb kitermelő országok érdekeit védő szervezet (OPEC) termelés visszafogásai, az új technológiák megjelenése (palaolaj) valamint a spekuláció egyaránt befolyásolja.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

A Brent kőolaj jegyzési ára az elmúlt 10 évben (forrás: stooq.com)

Ahogy az már lenni szokott, vannak bőven összeesküvés elméletek is, hiszen egyesek szerint az áresés mögött az USA áll, az akció célja pedig a kőolaj- és földgázbevételekből gőzerővel fegyverkező Oroszország kivéreztetése. De ez sületlenség, hiszen az oroszok miatt nem fog az összes olajkitermelő ország harakirit elkövetni, ráadásul a legnagyobb vesztes talán nem is Oroszország, hanem például a csőd szélén álló Venezuela, ahol az export 96 százalékát, a GDP-nek pedig a tizedét adja a kőolaj, ráadásul 120 dolláros olajár kellene ahhoz, hogy az ország költségvetése egyensúlyba kerüljön.

Ezen kívül az USA fontos szövetségese, Kanada is óriásit bukik a dolgon, hiszen a maga évi 176 milliárd hordós kitermelésével a világ harmadik legnagyobb olajhatalma. De ha nem hiszünk az összeesküvés elméletekben, akkor a piac miért nem reagál az árcsökkenésre úgy, ahogy korábban, miért nem fogják vissza az országok a termelésüket, és stabilizálják az árakat?

Ennek legfőbb oka, hogy az olcsó olaj nem múló szeszély, és várhatóan jó ideig nem tér vissza a 100 dolláros szint. Olyannyira nem, hogy Alekszej Kudrin, volt orosz pénzügyminiszter szerint az olaj ára még tovább eshet, egészen 16-18 dollárig, de a jelenlegi orosz pénzügyminiszter is 40 dollár körüli árral számol erre az évre, mint ahogy a MOL friss előrejelzése 30-50 dolláros hordónkénti árat prognosztizál. Ilyen körülmények között a trendet kizárólag azzal lehetne megfordítani, ha az olajkitermelő országok (és nem csak az OPEC, aminek nem tagja az USA, Kanada, Norvégia) teljes összhangban csökkentenék kitermelésüket.

Ez azonban aligha sikerülhet, mert a felek között óriási az érdekellentét. Irán épp most szabadul a gazdasági szankciók alól, ezért piacai újraépítésén dolgozik gőzerővel, míg az iraki kormányzat túlélése múlik azon, hogy képesek-e csúcsra járatni lerobbant olajmezőiket. Szaúd-Arábia pedig jó lehetőséget lát most a piacok újraelosztására, ugyanis a hozzá hasonló hatékonysággal termelő országok még most is nyereséggel termelnek, míg a drága technológiákat használók (palaolaj, tengeri fúrások) már rég veszteségesek, ezért sorra állnak le az ilyen tipusú új projektek.

Ha pedig egy ország vagy egy mező most kiesik a versenyből, akkor az hosszú évekre kiesik a pikszisből, ugyanis ezt a piacot jellemzően a hosszú távú szerződések uralják. Ráadásul a bezárt, álló mezőket és projekteket később olcsón meg lehet venni, így aki talpon marad, az a jövőért való küzdelmet is megnyeri.

Látjuk tehát, hogy jelenleg nem nagyon van olyan erő, ami képes az olaj árát rövid távon visszalökni a korábbi 100 dolláros szint közelébe, és a kitermelés ehhez lassan, de biztosan alkalmazkodik majd.

De miért is esett a kőolaj ára ilyen mértékben?

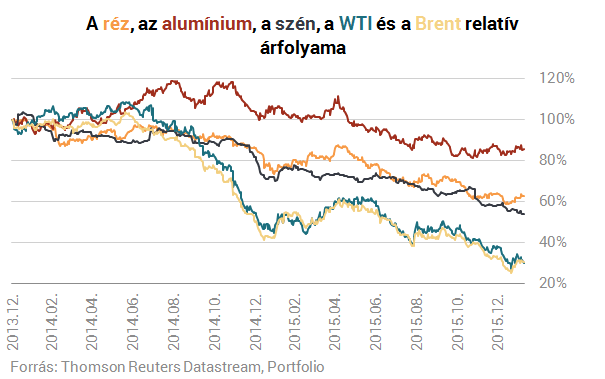

A válasz megint nagyon egyszerű, bár a jövőt illetően egyben ijesztő is. A helyzet ugyanis az, hogy a szereplők minden igyekezete ellenére az elmúlt évtizedben leginkább mégiscsak a világgazdaság aktuális állapota befolyásolta leginkább az olaj árát. Elég ránézni a grafikonra, és máris látszik, hogy a kőolaj ára és a világgazdaság teljesítménye kéz a kézben jár.

Vagyis, amikor szűkülnek a nagy gazdaságok, amikor visszaesik az építőipar, a gépgyártás és az acélipar, akkor a nyersanyagok ára is automatikusan esik. Hasonló a helyzet egyébként a legfontosabb ipari fémekkel, így a rézzel, a cinkkel és az alumíniummal is, ahogy a kínai gazdaság számára még mindig fontos szén ára is sokéves mélyponton van, vagyis a kőolaj tulajdonképpen nem lóg ki a sorból.

Miért csökken ilyen mértékben az ipari nyersanyagok és az energiahordozók ára, hiszen ez a válságok jellemzője?

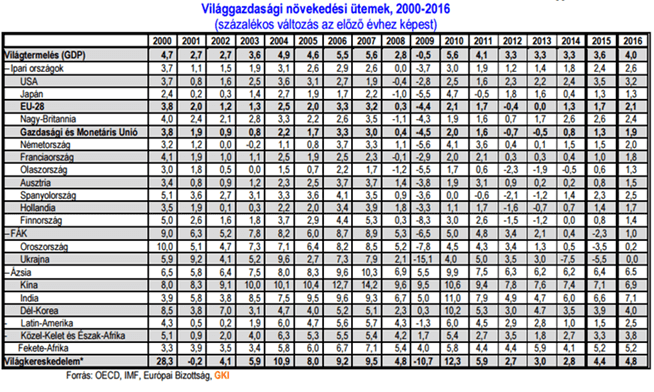

Érdekes a kérdés, ugyanis a piacok nagyon ellentmondásosak, és egyelőre nem látni tisztán, hogy mire is utalhat az egyre olcsóbb olaj. Az biztos, hogy a kínai gazdaság lassul, miközben a japán gazdaság sem képes kikecmeregni az évtizedes állóvízből. Az eurózóna országai is lassan pörögnek fel, hiszen a tavalyi 1,6 százalék után idén is csak 1,7 százalékot vár az Európai Bizottság, miközben a korábbi nagy kedvenc, Brazília komoly recesszóval vág neki az olimpiai évnek.

Öveket bekapcsolni!

Egyre inkább úgy tűnik, hogy az USA sem képes segíteni, hiszen a negyedik negyedévi 0,7 százalékos GDP növekedés minden várakozást alulmúlt, ráadásul a beszerzési indexek csökkenése még további lassulást jelez. (Nem hiába szerepel jól az elnökségért folyó harcban mindkét párt szélsőséges jelöltje, hiszen a leszakadó amerikai középosztály radikális megoldást szeretne.)

A világgazdaság tehát nincs jó bőrben, de mindeközben a tőzsdék 2009 óta kisebb hullámzásokkal folyamatosan emelkednek. A Nasdaq Composit Index értéke például hét év alatt megháromszorozódott, a Standard&Poors 500-as index is 2,5-szeresére nőtt, de még a BUX is megduplázódott a válság mélypontjához képest, még ha a válság előtti szintet nem is érte azóta sem el. Közben persze Kyle Bassa hedge fund menedzser egy az amerikai bankrendszer 2008-as válságánál ötször súlyosabb gazdasági összeomlásra figyelmeztet. És nincs egyedül ezzel, hiszen sokan osztoznak Bassa véleményén, így Harry Dent, Gerald Celente, Dr Gloom Mark Faber és Jim Roger is tőzsdekrachot vár.

Az amerikai tőzsdei cégek is hasonlóra készülhetnek, mert elképesztő mennyiségű készpénzt halmoztak fel az elmúlt években. A Bank of America Merrill Lynch friss alapkezelői felmérése is tanulságos, mert a kezelt portfóliókban már 5,6 százalékos a készpénz aránya. Ez olyan magas értéke, amire utoljára 2011. novemberében, a 2001. szeptember 11-i terrortámadásokat követő időszakban volt példa.

De az alacsony olajár maga is visszahat a tőzsdékre, ugyanis a JP Morgen számításai szerint mintegy 2000 milliárd dollárnyi részvény van az olajgazdaságok vagyonalapjaiban, amiből 700 milliárd dollár európai részvényekben lehet, ennek harmada-negyede pedig bankpapírokban. Mivel az olajkitermelő országok éppen ezeknek a vagyonát csapolják meg, a tőzsdei papírok, különösen a banki részvények kerülhetnek nyomás alá.

Egyre valószínűbb tehát, hogy a világ tőzsdéi újabb mélyrepülés előtt állnak, a kérdés csak az, hogy mikor jön el az igazság pillanata. Ráadásul az amerikai gazdaság a jelenlegi erős dollár mellett szinte biztosan leáll, esetleg recesszióba süllyed, ezért a dollár gyengítése várható. Ez persze az olajkitermelő országoknak újabb pofon, hiszen nem elég, hogy olcsón tudják eladni a terméküket, még az a kevés dollár is kevesebbet ér majd.

[/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]