Minden tőzsdéző és befektető álma minél olcsóbban venni és minél drágábban eladni, ebben eddig semmi újság nincs. A probléma ott van, hogy a kezdők gyakran a tökéletes időzítést akarják eltalálni, ezért sokszor kivárnak, amivel azonban jellemzően többet buknak, mint gondolnák, sőt akár észre sem veszik, hogy mennyit vesztettek ezzel. Hogy miért nem jó ez a várakozó magatartás, az alábbiakból megtudhatod!

Kivételesen a fő tanulságot már az elején lelőjük: a várakozással csak bukni lehet a piacon, és egyébként sem lehet pontosan megmondani, hol az alja vagy épp a teteje egy-egy papír árfolyamgörbéjének, tehát mikor kéne venni és mikor eladni. Nézzük, miért!

Te mit tennél?

Lássunk egy számodra kockázatmentes próbát: tegyük fel, hogy ezt a grafikont látod egy papír teljesítményéről. Mit tennél a görbe végén, azaz most az adott pillanatban? Vennél vagy eladnál? Merre megy a görbe és az árfolyam?

Nos, ha megvan a válasz, akkor eláruljuk, hogy ez csupán egy random generátorral készített görbe, tehát teljes mértékben bizonytalan, hogy merre indul tovább. Nem szívatásból tettük be neked ezt a kis tesztet, hanem annak szemléltetésére, hogy az agyunk hajlamos megtréfálni minket, és már ott is trendeket látunk, ahol valójában nincsenek.

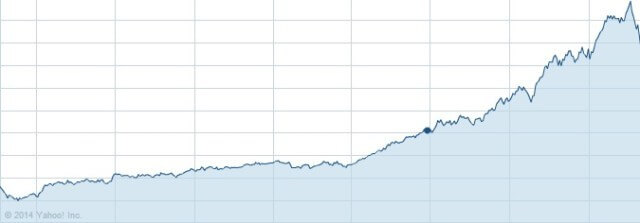

Csináljunk most egy igazi tesztet! Nézd meg az alábbi grafikont, és döntsd el, hogy megelégszel az eddigi nyereséggel vagy továbbra is tartod a befektetést a még nagyobb nyeremény reményében. (Ez egy öt éve szinte töretlenül erősödő papír árfolyamgörbéje.)

Ebben az esetben akkor döntöttél jól, ha … továbbra is bíztál benne és megtartottad a befektetést. Az árfolyam ugyanis ebben az esetben továbbemelkedett. Sokan ilyenkor kiszálltak volna, mondván, hogy a nagyszámok törvénye alapján most már tartós növekedés után csökkenés fog jönni. Innen is látszik, hogy nagyon is nehéz megtalálni a jó időzítést.

Ezt mind számításba kell venned a tervezéskor

Ahhoz, hogy minél jobb időzítéssel dönthess, milyen akciót hajts végre a papírjaiddal és a tőkéddel, rengeteg faktort kell számításba venned. A részvények árfolyama ugyanis mindig tükrözi az aktuális piaci információkat, amibe beletartozik az egyes cégek teljesítménye, a FED kamatpolitikája, a készülő gazdasági szabályozások, az olajhatalmak tevékenysége és viszonya és így tovább. Ez mind kihat a piacra, a befektetői várakozásokra és a cégek stratégiájára.

Rövid távon ez szinte teljesen random, ezért gyakorlatilag lehetetlen okosabbnak lenni mindenki másnál. Rövid távon ugyanis ezek a tényezők még nem balanszírozzák ki egymást, nem rajzolnak fel egy együttes irányt, hanem hol egyik, hol másik behatás érvényesül erősebben az árfolyam alakulásában.

Ezért teljesítenek rosszabbul az átlagos befektetők

Egy nemzetközi, pénzpiacokat kutató cég, a Dalbar felmérése azt derítette ki, hogy az átlag befektetők a fenti bizonytalanságok közepette jelentősen gyengébb eredményeket érnek el, mint maga az átlag piac, méghozzá amiatt, ahogy állandóan megpróbál tökéletesen időzítgetni.

A cég immár 22. ilyen kutatása ugyanis azt mutatja, hogy 2015-ben a befektetők -2,28 százalékos eredményt értek el, miközben az S&P 500 benchmark 1.38-at produkált. Ahogy a beszámolóban olvasható, azok a befektetők jártak jobban 2015-ben, akik tartották befektetéseiket, nem pedig folyamatosan jó időzítéssel akartak pluszt keresni, pedig a két csoport tagjai ugyanazokat a papírokat vásárolták.

Mennyivel nyernél többet, ha…

A Schwab pénzügyi cég kutatása ezzel kapcsolatban arra világít rá, hogy egyszerűen nem is éri meg a plusz haszon azt az óriási többletmunkát és többletfeszültséget, amit az állandó tájékozódás és a tökéletes időzítés megkövetel. Eszerint tehát, még ha képes is vagy tökéletesen időzíteni, akkor sem érsz el lényegesen jobb eredményt.

A kutatásban 5 különböző „stratégiával” dolgozó befektetőből indultak ki, akik kaptak 2-2000 dollárt minden év elején. A tökéletesen időzítő (perfect timing) mindig tökéletesen lőtte be, mikor kell ki- vagy épp beszállni egy papírba. (Ez egy ideális feltételezés, nyilván ez a valóságban nem kivitelezhető.)

Az azonnal cselekvő (invest immediately) amint megkapta a pénzt, azonnal betette. A DCA-sünk (dollar cost averaging) a kapott 2000-eket az év egészére leosztva havonta egyenlő összegekben fektette be. Volt egy rosszul időzítő (bad timing) versenyző is, aki mindig csúcsárfolyamon szállt be (Természetesen ez sem reális.). Pénzkedvelő (stay in cash investments) barátunk pedig mindig pénzalapon hagyta a tőkét, nem fektette részvényekbe vagy egyébbe.

Lássuk, hogyan teljesítettek!

Ahogy látod, legrosszabbul az járt, aki semmilyen különösebb befektetésbe nem mert belevágni a húsz év alatt, mert a kapott 40 000-ből csak 51 ezerig jutott. Ugyanakkor fontos tanulság, hogy aki tökéletesen időzített, informálódott, pörgött a piacon, még 20 év alatt sem tudott 7500 dollárral sem jobb eredményt elérni, mint aki egyszerre bedobott mindent egy helyre, vagy aki folyamatosan fektetett be kis adagokban.

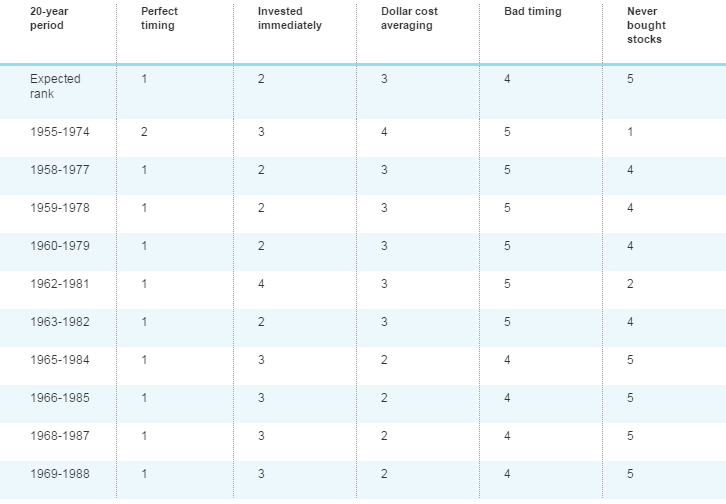

De a kutatók tovább mentek, és különböző időtávokon megvizsgálták, hogy mikor milyen eredményt értek el a különböző esetek. Nem nevezhetjük ezeket stratégiáknak, hiszen az, hogy valaki mindig eltalálja a tökéletes időzítést aligha lehetséges, és nem is stratégia, inkább egy feltételezés. Nyilván ilyen nincs a valóságban, de azt érdemes látni, hogy erre nincs is szükség.

Ebből a táblázatból azt láthatod, hogy az azonnali befizetés átlagosan második helyen szerepel, közvetlen a tökéletes időzítés mögött. Vagyis, ha nem tudod megmondani, hogy mikor van a mélypont, akkor a legjobb amit tehetsz az, hogy azonnal befekteted a pénzt.

Ne felejtsd el, hogy itt valóban tökéletes időzítéssel kalkuláltunk az utóbbi évek tapasztalataival, kizárva a tévedést, késést. Ez a valóságban aligha lehetséges, és minden elvesztegetett hónap elvesztegetett nyereséget jelent hosszú távon. Ezt könnyű belátni: ha elfogadjuk, hogy a részvénypiac többször emelkedik, mint ahányszor esik (ami tény), akkor beláthatjuk, hogy átlagosan inkább veszítünk azzal, ha később szállunk be, mintha korábban.

Hosszú távon tehát nincs nagy különbség aközött, aki megtalálja a piac alját és aközött, aki azonnal befekteti a pénzét. Márpedig, adott pillanatban sosem tudod, hogy valóban a mélyponton van-e már a piac. Így ha a totális mélypontot akarod látni, várnod kell. Amíg vársz, addig pedig lehet, hogy elmegy melletted a lehetőség.

A dollar cost average módszer

Az előző példához fontos háttér, hogy tisztázzuk, pontosan mi is a dollar cost average. Ez egy befektetői stratégia, amely szerint a pénzedet részletenként fekteted be, nem egyszerre az összeset. Elvben ennek előnye, hogy azalatt az időszak alatt, amíg mondjuk, 10 éven át minden hónapban veszel az adott papírból, egy átlagárra fogsz kijönni összességében, hiszen a nagyon drága és nagyon olcsó árfolyamok kiegyenlítik egymást.

Gyakorlatilag kiátlagolja az árfolyamokat, így se nem túl jókor, de legalább nem is túl rosszkor szállsz be.

Ez megnyugtatja a laikus befektetőt, hogy nem fog túlzottan rossz vásárlást csinálni, hiszen a korábbi vagy későbbi alacsonyabb árak ellensúlyozzák ezt. Ezzel szemben könnyen elképzelhető, hogy ő egész idő alatt áron felül vásárol, így hiába csökkenti a legalacsonyabb ár a legmagasabbat átlagban, attól még ugyanúgy veszteséget termelhet, ha az árfolyam végül tovább esik majd.

Az ellenkezője is igaz: ha növekvő árfolyam mellett átlagolsz, akkor valójában jobban jártál volna, ha hamarabb fektettél volna be, nagyobb összeget. Ez egyfajta „arany középút” a kivárás és az azonnali befektetés között, így az eredménye is a kettő közé fog esni.

A legjobb megoldás a kockázat csökkentésére azonban még mindig a diverzifikáció. A teljesítményt egyébként láthatod a fenti példából is: 20 év alatt nagyjából 7000 dollárral jobb stratégia volt ez, mint a lehető legrosszabb időzítés, és kb. 2 000 dollárral rosszabb, mint az azonnali befektetés.

A dollar cost avarage módszerről összességében nincs rossz véleményünk. Sok esetben jobb, ha egy átlagos áron vásárolsz, mintha tényleg beletenyerelnél a zuhanó piacba. Ha nem jár magas extra költséggel a felaprózás, akkor saját magad megnyugtatása érdekében jó módszer lehet. Ha azonban valaki azt állítja, hogy ezzel magasabb hozamot is fogsz elérni, azt aligha érdemes elhinned.

A kivárás több szempontból is veszteséget termelhet

Ahhoz, hogy egyáltalán esélyed legyen a tökéletes időzítésre, ki kellene várnod a megfelelő pillanatot.

Egyrészt ne feledd, hogy a tökéletes üzlethez két pontos időzítés kell: az eladás és a vásárlás. Ezt nem könnyű összehozni, még nagy mázlival sem. Emellett komoly erőforrásigénye van, hogy folyamatosan figyeld a piacot, hogy tökéletesen szállj be vagy ki. Addig is a pénzed nem fial, ami kiesett nyereség, tehát elvesztegeted az amúgy elérhető hasznot, amíg várakozol. És akkor még nem beszéltünk az ezzel járó folyamatos feszültségről, és az esetleges ballépések okozta rossz érzésről, kudarcélményekről.

Ezt támasztja a alá a SigFig befektetéstervező cég kutatása is, amely egy 2014-es példával támasztotta ezt alá. Eszerint a vizsgált befektetők ötöde 2014 októberében túladott rosszul teljesítő papírjaik 90 százalékán, és ezzel 19,3 százalékos árfolyamveszteséget könyveltek el. Ezzel szemben, akik türelmesebbek voltak, következő augusztus végén már 3,7 százalékkal az ár alatt tudtak eladni.

Alapvetően azt javasoljuk, hogy ne próbáld meg keresni a piac alját és tetejét. Az olyan befektetési stratégiákat tartjuk megfelelőnek az átlagbefektetőknek, amelyek mechanikus módon működnek, vagyis nem szükséges a befektető spekulációja, hogy döntést hozzon. A legjobb, ha olyan stratégiát követsz, ami nem függ az aktuális árfolyamoktól, vagyis hosszú távon gondolkodsz, és előre meghatározott mutatók alapján cselekszel.

Jó módszer például, ha elhatározod, hogy 60% részvényt 40% kötvényt fogsz tartani a portfóliódban, és évente egyszer, egy adott napon nézel csak rá. Ekkor mindössze annyit teszel, hogy visszaállítod az eredeti 60/40 arányt, ha az elmozdult. Ha például a részvények emelkedtek a kötvényekhez viszonyítva, akkor az arányok eltolódnak a részvények irányába.

Például 35/65 lesz a portfóliód. Ekkor nincs más dolgod, mint ezen az egy napon eladni a portfóliód 5%-át a részvényeidből, és azt áttenni a kötvényeidbe. Ha csökken a részvények ára? Akkor a kötvényeidből veszel részvényeket, hogy helyreálljon az egyensúly. Ezzel máris megvalósítottad a legjobbat, amit egy befektető tehet: Olcsón vettél, és drágán adtál el!

Szóval amit érdemes megjegyezni

Az az, hogy legyen egy meghatározott befektetési stratégiád. Tartsd magad ahhoz, hogy milyen kockázatokat vagy hajlandó vállalni, mennyi tőkével és milyen hosszú távú cél érdekében. Amikor ezek úgy állnak össze, hogy venned vagy eladnod kellene egy papírt, akkor tégy eszerint, ne próbáld meg kivárni az árfolyamgörbe alját vagy csúcsát. A legjobb, ha minél gyorsabban befektetsz, ha van pénzed, de persze nem ész nélkül, hanem a saját stratégiád szerint.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Érdekes cikk, de mi a helyzet azzal, hogy a fák nem nőnek az égig? Pl. az S&P50 most all time csúcson van. Most érdemes belevenni? Elképzelhető az, hogy innen is csak felfelé fog menni? Nincs valami felső pénzügyi korlátja a bővülésnek, hogy egy bizonyos ponton túl nem növekedhet, mret végülis a piac mérete is véges, nem?

Ez a nagy kérdés, amire nincs egyértelmű válasz. Erről szól a cikk. Mindig lehet várni, de közben többet bukhatsz, mint nyerhetsz.

http://www.zerohedge.com/news/2017-04-06/what-happens-when-fed-warns-market-overvalued

https://mrtopstep.com/sp-500-high-can-go-wrong-question/