Talán a legegyszerűbb pénzügyi termék a bankbetét. Egyszerűsége mellett, előnye a kiszámíthatóság és a biztonság, így rövidtávú megtakarítás, befektetés céljára ideális megoldás lehet. Mégis vannak olyan apróságok, amikre érdemes odafigyelni. Olvasd el a cikket, és tudd meg, melyek a legjobb bankbetétek!

Sokan panaszkodnak a bankbetétek alacsony kamataira, de fontos megérteni, hogy a bank nem fog csak úgy magas kamatot adni számodra. A banki kamatokat alapvetően a piaci környezet határozza meg, éppen ezért fogjuk megvizsgálni azt, hogy jelenleg melyik bank adja a legmagasabb kamatokat.

Ha hasonló megtakarításban gondolkodsz, a bankbetétek mellett mindenféleképpen érdemes lehet megnézned az állampapírokat is. Szintén alkalmasak rövid távú lekötésre, s sok bankbetéténél a kamatai is magasabbak.

Mi az a bankbetét?

Rövidtávú befektetésre alkalmas, biztonságos és kiszámítható termék. Bankbetétekbe le tudod kötni a pénzedet, amiért a bank, egy előre meghatározott, fix kamatot kínál.

A bankbetéteknek 3 fajtája van. Ha tudod, hogy milyen célból szeretnéd bankbetétbe lekötni a pénzed, akkor a választás sem lesz nehéz a három fajta közül.

Az egyik fajta a rendszeres megtakarítási betétek, valamint vannak a látraszóló, és a hagyományos lekötések.

De melyek a legjobb bankbetétek? Megnézzük, hogy mi lenne a legjobb választás különböző helyzetekben.

1. Rendszeres megtakarítás

Gábor 1 év múlva szeretne elmenni egy nagyobb nyaralásra. Azonban tudja magáról, ha a párna alatt gyűjtené a pénzét, akkor biztos, hogy nem tudná megállni, hogy ne vegyen ki belőle. Így viszont nem tud majd elmenni jövőre nyaralni. Erre a célra jó lehet a bankbetét.

Gábor havi 30.000 forintot szeretne félretenni egy évre. Milyen bankbetét megoldások lehetnek az ő számára?

Megoldás lehet például a Gránit Bank Megtakarítási számlája. Ez egy teljesen rugalmas, lekötés nélküli megtakarítási számla, melyet egyébként bármikor átvezethetsz a folyószámládra, bankkártyával viszont nem tudsz hozzáférni, így egykönnyen elkölteni sem tudod.

A számlavezetési díja 100 forint havonta.

A kamatok a következőképpen alakulnak:

Vagyis Gábor egy évre jelenleg 0,50%-os kamatot kap a megtakarított pénzére.

Rendszeres megtakarításra alkalmas lehet még a Cetelem Bank látraszóló lekötésre is, bár az nem kifejezetten egy ilyen megtakarítási program. Ennek kamatai:

2. 2 millió forint lekötése

Gábor 2 millió forintot szeretne 1, 2 és 3 évre lekötni. Nézzük meg, hogy ekkora időtávra mely bankbetét lenne számára a legjobb megoldás.

Az első megoldás lehet Gábor számára a Cetelem Bank lekötött betétjei, melynek a kamatozása a következőképpen alakul:

Ebben az esetben a számlanyitás és a számlavezetés is díjmentes, tehát az egyik legjobb megoldás ez a bankbetét lehet Gábor számára.

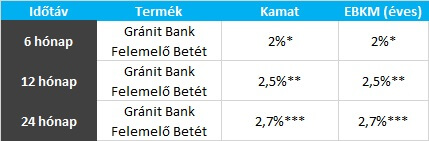

A másik jó befektetés erre a helyzetre a Gránit Bank Felemelő Betétje lehet, bár ennek a befektetésnek vannak feltételei, költségei:

Kiemelkedő betéti kamat 24 hónapos lekötésre, 480 ezer Ft összegű bankkártyás vásárlás mellett: ***24 hónapra a feltétel teljesítése esetén az EBKM: 2,70%, a feltétel nem teljesítésekor: 0,50%.

Kiemelkedő betéti kamat 12 illetve 6 hónapos lekötésre, aktivált bankkártya megléte mellett:

**12 hónapra a feltétel teljesítése esetén az EBKM: 2,50%, a feltétel nem teljesítésekor: 0,50%,

*6 hónapra a feltétel teljesítése esetén az EBKM: 2,00%, a feltétel nem teljesítésekor: 0,50%.

Persze ahhoz, hogy egy ilyen kártyát tudj igényelni, számlát is kell nyitnod a banknál. Jelenleg a Gránit ÁSZ bankszámlát vettük alapul.

Nézzük ezek költségeit:

Ennek a számlavezetési díja alapesetben 1.990 Ft/hó, de ha teljesítesz bizonyos feltételeket, akkor 0 Ft is lehet. A feltételek a következőek: amennyiben az adott hónapban: legalább 150.000 Ft összegben, legfeljebb két tételben érkezett jóváírás a bankszámlára VAGY a bankszámla nap végi záróegyenlege minden nap legalább 100 000 Ft volt, akkor részesülhetsz a kedvezményben.

Az ehhez tartozó Standard MasterCard bankkártya díjai:

- évben: 1.390 Ft/hó

- évtől: 2.390 Ft/hó

Vagyis, ha Gábor befektet 2 évre 2 millió forintot ebbe a termékbe, úgy, hogy a feltételeket is teljesíti, akkor az első év után 2.054.000 forint lesz a számláján. A második év végére, vagyis a futamidő befejeztével 2.109.458 forint áll Gábor rendelkezésére. De nézzük meg a kártyadíjjal együtt is!

Tegyük fel, hogy a számlavezetési díjad 0 Ft, mivel a feltételeket tudod teljesíteni, így csak a bankkártya költségeivel kell számolni.

Ez azt jelenti, hogy az első évben 16.680 forint mínusszal számolhatsz, tehát 2.037.000 Ft marad a számládon. Ez 2,7%-kal növelve 2.092.327 Forintot jelent a második évben, ebből viszont 28.680 Forintot ismét elvonnak a kártyadíjra.

Tehát körülbelül 2.063.647 Ft lesz a záró összeg két év után a számládon.

Veszíteni tehát nem veszítesz rajta, de 2,7%-nál azért jóval alacsonyabb kamattal számolhatsz, ha a költségeket is számba veszed! Természetesen, ha 1 millió forintot szeretnél befektetni ebbe a bankbetétbe, arra már nem biztos, hogy megfelelő lehet, ugyanis fele akkora összegre kevesebb a kamat is, a bankkártya díjai viszont fixek.

Mindezeken kívül az NHB Bankot tudjuk még megemlíteni a kamatok alapján. Itt a következőképpen alakulnak:

3. Látraszóló lekötés

Látraszóló lekötésnek nevezhetjük egyébként, a már fent említett Gránit Bank Felemelő betétjét is, melynek feltörése esetén nincs kamatveszteség!

A látraszóló betétek esetén igen alacsony kamatokkal találkozhatunk, így az sem meglepő, ha 0,01%-os kamattal találkozol. Ezek közül a legjobb helyezést szintén a Cetelem Bank érte el a mi számításaink szerint:

Látraszóló lekötésnek nevezhetjük egyébként, a már fent említett Gránit Bank Felemelő betétjét is, melynek feltörése esetén nincs kamatveszteség!

A látraszóló betétek esetén igen alacsony kamatokkal találkozhatunk, így az sem meglepő, ha 0,01%-os kamattal találkozol. Ezek közül a legjobb helyezést szintén a Cetelem Bank érte el a mi számításaink szerint:

Összefoglalás

A biztonság és kiszámíthatóság ellenére nem biztos, hogy a bankbetétek a legjobb megoldás. Rövid távú biztonságos megtakarításnál szóba jöhetnek az állampapírok is, melyek igen erős versenytársaik a bankbetéteknek.

Az állampapírok akár magasabb hozamot is ígérhetnek, mint a bankbetétek, teljesen ingyenes számlavezetés és állami garancia mellett.

Te mekkora kamatért kötnéd le a pénzed?

Mekkora kamatot várnál el egy 1 éves lekötésre?

Írd meg kommentben válaszaidat!

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!