Minden jel arra utal, hogy 2035-re fenntarthatatlanná válik az állami nyugdíjrendszer. Ezt a Magyar Nemzeti Bank tanulmánya is alátámasztotta. Az elöregedő társadalmakban a fiatalabb korosztály képtelen lesz eltartani az időseket, akiknek így saját felelősségük, hogy előteremtsék a nyugdíjas éveikre szükséges anyagi forrásokat.

Koránt sem lehetetlen azonban magas nyugdíjra szert tenni, mindössze előrelátó pénzügyi tervezést igényel.

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] Egy jó nyugdíjprogrammal, akár havi több százezer forinttal is kiegészítheted a nyudíjadat. [/fusion_highlight]

Az Allianz Hungária Zrt. 19 ezer fős kutatást végzett a 30 év feletti ügyfelei körében 2017 januárjában. A kitöltők 78 százaléka a nyugdíjbiztosítási rendszer helyzetét középtávon kifejezetten aggasztónak találja.

Az életszínvonalunk megőrzésében és a biztos vagyoni helyzetben egyre nagyobb szerepet kap majd az öngondoskodás, és a pénzügyi tudatosság.

A tervezéshez és számításokhoz használt nyugdíj tervező kalkulátort ide kattintva töltheted le.

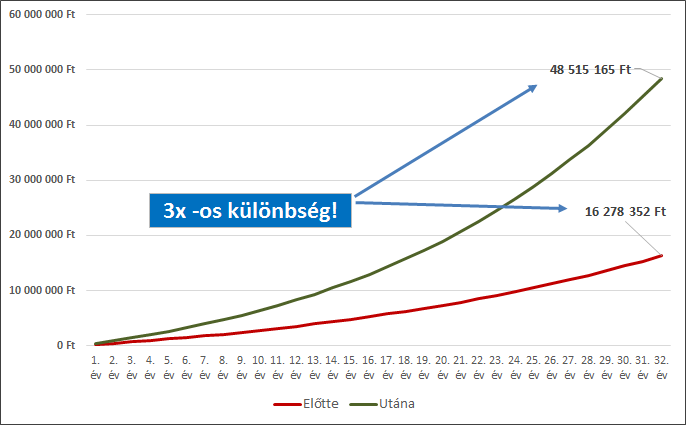

Tervezéssel akár háromszor több nyugdíjad is lehet…

Többek között ez a téma is előkerült a minap miközben egy ügyfelemmel, Gáborral beszélgettem. Gábornak két kisgyermeke van, és értékesítőként dolgozik egy multinál. Gábor az átlaghoz viszonyítva nem keres rosszul, de a gyerekek, az autó és a lakáshitel törlesztő a fizetésük nagy részét felemészti.

Párja 4 órában dolgozik egy irodában. Így is valamivel az átlagos életszínvonal felett élnek, és arra gondoltak, ideje lenne elkezdeniük gondolni a majdani nyugdíjas éveikre is.

Ez már csak azért is időszerű volt az esetükben, mert Gábor vállalkozóként „van bejelentve”, és a fizetéséhez képest kevés adót fizet, így kevesebb nyugdíjra is számíthat.

Sok esetben látom, hogy pénzügyileg tudatosabb családok esetében (amilyenek Gáborék) sincs kellő hangsúly fordítva a nyugdíjtervezésre.

Bár tudják, hogy fontos a téma, mégis apró „banánhéjakon” csúsznak el, ami miatt sok család alacsonyabb nyugdíjjal kell majd, hogy beérje, mint amit valójában, könnyedén elérhetne.

Egy 2 órás beszélgetés eredményeként a következő eredmény jött ki:

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] Egy jobb megtakarítással, és havi plusz 15.000 forinttal, Gábornak TRIPLA annyi nyugdíjkiegészítése lehet, mint eredetileg számolta. [/fusion_highlight]

Gábor nyugdíjkiegészítése tervezés előtt és után

Ha érdekel, hogy neked személy szerint mennyit kell félretenned nyugdíjra, akkor ide kattintva töltsd le a kalkulátort: Nyugdíj megtakarítás számítás kalkulátor.

Hogyan sikerült megtriplázni az összegyűjtött pénzt?

Alapvetően két probléma volt Gáborék eredeti elképzelésével.

Az egyik az volt, hogy nem volt megfelelően átszámolva, hogy mennyit kell félretenniük ahhoz, hogy a kívánt életszínvonalat elérjék, a másik pedig, hogy az ismerősük által ajánlott nyugdíjcélú megtakarítás egy drága nyugdíjbiztosítás volt.

A drága nyugdíjcélú megtakarítások költségei hosszú távon felemésztik a befizetések jelentős részét, ezért kerülni kell őket. Erről itt írtam: Mennyit számít a költség hosszú távon?

Minél olcsóbb, kellően rugalmas, biztonságos, és megfelelő portfólió kialakítására képes nyugdíjcélú megtakarítást kell választanod. Ez kulcs fontosságú.

(Az összes nyugdíjcélú megtakarítás összehasonlítását tudod kérni itt: Nyugdíjcélú megtakarítás tanácsadás)

Amivel Gáborék eredetileg számoltak…

Alapvetően Gábor ismerőse, a „pénzügyi tanácsadó”, aki valójában egy biztosítási üzletkötő volt, mint kiderült, havi 15.000 forintért akart egy nyugdíjbiztosítást indíttatni Gáborékkal. Azt gondolták, ebből megfelelő kiegészítés lesz, tekintve, hogy a 20% adókedvezményt is ki tudják használni.

Ezzel a kalkulátorral, ami megmutatja, hogy mennyit kell félretenned a nyugdíjadra, kiszámoltuk, hogy valójában ennél jóval többre lesz szükség. A pontosabb számításhoz az alábbi adatokat használtuk:

Gábor kb. a jelenlegi fizetésének felét fogja megkapni nyugdíjként, és ennek több mint duplájára lesz szüksége a növekvő egészségügyi és egyéb kiadások miatt. Ezen felül szeretnének további 5+2 millió forintot vésztartalékként, valamint szórakozás céljából félretenni.

(Ezek mai árakon értendő összegek, az infláció miatt ezek később természetesen magasabb összegeket jelentenek majd.)

A számításhoz használt további adatok: 3,5% infláció, 20 évnyi nyugdíj, 65 éves nyugdíjkorhatár, 8% bruttó hozam

Várható nyugdíj, és a várható kiadások

Ebből kiszámoltuk, hogy valójában mekkora nyugdíjkiegészítésre van szükségük. Az eredmény szerint mintegy 45 millió forinta mai értéken.

Soknak tűnik? Szerencsére egy jó megtakarítással ez koránt sem lehetetlen…

Mennyit kell félretenned, hogy elérd a célod?

Szintén a nyudíjtervező kalkulátorban következő lépésként láthatod, hogy az így kiszámolt összeghez mennyit kell félretenned, attól függően, hogy milyen költségű nyugdíj megtakarítást választasz: olcsót, közepeset, vagy drágát.

Így változott a havonta félreteendő összeg a nyugdíjcélú megtakarítás költségétől függően:

SZÁMOLD KI MAGADNAK: TÖLTSD LE A NYUGDÍJ TERVEZŐ KALKULÁTORT ITT

A költségeket az időtávtól függően a kalkulátor automatikusan beállítja a jelenleg elérhető nyugdíjcélú megtakarítások átlagos költségszintjei alapján. Láthatod, hogy 33 éves távon az 1,7%-os plusz éves költség miatt 37%-kal többet kellett volna félretenniük Gáboréknak ahhoz, hogy ugyanazt a nyugdíjat elérjék!

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] Ez brutális különbség: 37%-kal kevesebbet kell félretenniük ugyanakkora nyugdíjhoz, pedig mindössze 1,7%-os éves költségről van szó! [/fusion_highlight]

Gáborék alapvetően 15.000 forintot akartak félretenni nyugdíjra, egy drágább megtakarítási termékben. (Teljes költségmutató – TKM: 4,2%)

Helyette egy olcsóbb megoldást kerestünk, valamint megértették, hogy plusz 15.000 Ft befizetés alapvetően MEGDUPLÁZZA a majdani nyugdíjkiegészítésüket. Itt álljunk meg egy pillanatra…

Ezt sokan nem teljesen látják át!

Ma 15.000 Ft, az egy kétszemélyes vacsora, esetleg egy új kütyü, vagy egy fél tank benzin. Kis tétel, amit a legtöbben nem is vezetnek a kiadásaik között. (helytelenül egyébként. Hogyan vezesd a kiadásaid?)

Egy házaspár esetében, ahol mondjuk a havi fizetés összesen 3-400.000 Ft szerintem megegyezhetünk abban, hogy ha 15.000 forinttal csökkenne a bevétel, akkor éhen nem halnának.

Valószínűleg nem nagyon tűnne fel….

Mégis, aközött, hogy havi 10.000 vagy 25.000 forintot, vagy 15.000 és 30.000 forintot teszel-e félre, ÓRIÁSI a külünbség!

Csak + 15.000 Ft, mégis:

- 5.000 helyett 20.000 Ft = NÉGYSZER annyi félretett pénz, azaz négyszer annyi nyugdíjkiegészítés!

- 10.000 helyett 25.000 Ft = KÉT ÉS FÉLSZER annyi félretett pénz, azaz két és félszer annyi nyugdíjkiegészítés!

- 15.000 helyett 30.000 Ft = DUPLA annyi félretett pénz, azaz kétszer annyi nyugdíjkiegészítés!

Fontos a befektetéseiden elért hozam, fontos a költség, de ami biztosan rendkívül fontos, az az, hogy mennyit teszel félre a nyugdíjadra! Havi 5-10 ezer forint pluszt megéremel a majdani életszínvonalad.

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] Ami most alig hiányzik, később az életet fogja jelenteni a számodra. Ne sajnáld befektetni a jövődbe ez a pénzt! [/fusion_highlight]

És mennyit kell félretenned, hogy ELIT nyugdíjad legyen?

Attól függ, hogy mit jelentene neked az elit nyugdíj, és milyen nyugdíjcélú megtakarítást választasz…

Minél több időd van hátra a nyugdíjig, annál kevesebbet is elég félretenned. Ez magától érthetődő, amire viszont sokan nem gondolnak az a befektetések hozama. Emiatt ugyanis, fele annyi idő alatt nem elég dupla akkora összeget félreraknod.

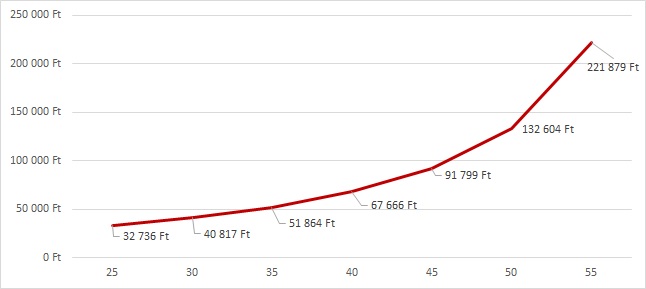

Tegyük fel, hogy 150.000 forinttal szeretnéd mai értéken kiegészíteni a nyugdíjadat 20 éven keresztül. Egy közepesen jó megtakarítást sikerül választanod, és kb. 2%-os költség mellett 8%-os éves hozamot tudsz elérni forintban. Ez már elég jónak mondható. Az infláció 3%.

Lássuk, mennyit számít, hogy mennyi időd van félretenni, azaz mekkora összegeket kell eltenned attól függően, hogy mi kor kezded a megtakarítást.

150.000 Ft nyugdíjkiegészítéshez szükséges megtakarítás havonta kortól függően

(Közepesen jó megtakarítást választva)

Láthatod, hogy az idő múlásával exponenciálisan emelkedik a félreteendő összeg. Míg 45 évesen elég 92.000 Ft havi megtakarítás az elit nyugdíjhoz, addig 55 évesen ennek közel két és félszeresére lesz szükséged.

A legjobban természetesen azok járnak, akik már 30-40 éves korukban is valóban komolyan veszik a nyugdíjcélú megtakarítást. Nekik már egy átlagos fizetésből is lehetőségük van magas nyugdíjat elérni.

Más oldalról is megközelíthetjük a kérdést: Mennyit veszítettél már azzal, hogy nem kezdtél el félretenni?

A linkre kattintva láthatod, mit jelent, ha vársz még néhány évet…

Valódi pénzügyi tanácsadás nyugdíj témában, őszintén, termék értékesítéstől mentesen, most mindössze 45.000 Ft.

Várunk következő nyugdíj megtakarítási tréningünkre! Jelentkezz most, és 2.990 Ft-ért ajándék könyvvel is meglepünk!

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

30-as fiatal vagyok. A fizetésem egészen jó de nyugdíjra külön mégsem takarékoskodom.

Sajnos manapság sok olyan kór van amivel nem sokáig, vagy nem is lehet megélni a nyugdíjas kort. Tegyük fel kiderül, hogy elkap egy ilyen betegség, van öt évem, tök jó megtakarításom van a nyugdíjszámlán de ahhoz nem férek hozzá mert nem élem meg, a hozam meg azért annyira nem sok, hogy esetleg a hátralevő életem kicsit javítsam.

Azaz nélkülözzek életem teljében, erre takarékoskodjak inkább amit ki tudja megélek-e. Azaz ez visszás, fogjam vissza magam amikor az egészség megvan, hogy arra gyűjtsek ami ki tudja hogy alakul.

Mindezt úgy mondom, hogy van lakáshitelem, ezen kívül lakástakarékom, életbiztosításom (mindez önerőből) szóval nem hedonista vagyok, de ami még nem belátható időn belül van, arra nehéz koncentrálni.

Danesz, Németh György: kockázat mindig van.

Lehet, tudtommal önkéntes nyugdíj pénztár esetén tagi kölcsönt kivenni.

Az önkéntesben halmozódó pénz örökölhető is.

Bár én is dilemmázok, hogy félre tegyek-e, de mégis,adok esélyt a dolognak.

Sok nyugdíjam nem lesz belőle, de talán 1-1 sör kijön majd belőle,

Szép szép, de mi a garancia arra, hogy az a bank, ami a pénzemet kezeli meg lesz majd 30 év múlva is ?

Vagy esetleg valaki lelép a pénzemmel egy egzotikus szigetre, vagy „csak” egy önjelölt Duce államosítja ???

Hmmm?

Bocsi, de a bizalmam megközelítőleg nulla.

Először is mindenki próbáljon meg annyit keresni ami fedezi a költségeit + megtakaríthat is. Aki annyit keres h utóbbira nem jut, az lengeti maga előtt a kötelet. Pláne ha előbbit sem tudja biztosítani, azoknak át kell gondolni h váltsanak szakmát vagy lokációt mielőtt 20 – 30 évet elpocsékolnak aprópénzért. Ha annyit keresel ami szerinted elég, maradj a középúton, én pl. fél évig is tervezek olyan nem fontos költéseket, amik kb. fél havi bérem lenne. Ahelyett h rögtön megveszem, megvárom míg van 4szer 5szor annyi pénztartalékom és ha másra nem kell, akkor megveszem. Persze mindig van más, pl. 3. gyerek miatt nagyobb autót kell venni, építkezni szeretnék mert kicsi a lakás. De a lényeg először legyen pénzmag, és azután lehet nyújtózkodni. Közben félre is kell tenni, de leginkább magadnak, nem a bank részére, legyen államkötvényekben vagy csak egy külön számlán kártya nélkül (kamatadó mentesen), babakötvényben etc. a lényeg h ha nincs megtakarításod nem is lesz, ha van többféle akkor kisebb az esélye h bebukik 30 év elteltével.

A véleményem csak annyi, hogy ha befizetek a banknak 30 éven át 30 ezer forintot az kicsivel több mint 10 millió, hogy lesz abból 48 millió? Ebben mi érné meg a banknak még akkor is, ha az én havi 30 ezremet használja, ha több mint a 4- szeresét fizeti ki a befizetett összegnek… S mi a biztosíték arra, hogy valóban annyit kap az ember vagy egyáltalán megkapja azt amit befizetett… Sajnos nem először, hanem nagyon sokszor előfordult, hogy a bank megszűnt létezni s a pénz is amit befizettek. Az emberek pedig kergethették a már összegyűjtött kis összegüket.

Őszintén szólva fogalmam sincs mit kezdhet olyan személy mint pl én aki nem számíthat a szülei segítségére s magának kell felépíteni mindent, mert aztán falakba lehet ütközni rendesen az idő pedig vészesen fogy… Úgy gondolom, hogy nagyon fontos annyit költsek amíg a takarom ér, ha van rá mód, akkor gyűjteni kell, hogy legyenek tartalékaim s elgondolkodni azon, hogy milyen befektetéseket lehet alkalmazni amiből idős korra egy kis mellékes bejöjjön a kis munka mellett amit még egy idős el tud végezni, ha megéli az ember természetesen.

A bankok nem a jótékonykodásukról híresek szóval nem azon vannak, hogy az emberek jól járjanak ellenben az ellenkezőjéről megvagyok győződve. Számukra a profit szerzés a lényeg s ennyi mint mindenkinek ez a prioritása…

Bizony-bizony….. Sajnos a jelenlegi egészségügyi helyzet, a korai halálozás, a bankok-biztosítók felé a bizalmatlanság mind-mind csökkenti az esélyét annak, hogy takarékoskodjanak az emberek. Azzal, hogy állambácsi azt mondja, ad adókedvezményt -amit ráadásul nem tavasszal visszautal, hanem kötelezően beleteszi a megtakarításba-, simán felhatalmazza szerinte őt (egy tollvonással), hogy egyszer csak azt mondja, hogy ,,na most az országnak nagy szüksége van a pénzetekre” és egyik napról a másikra elvegye csak úgy, mint a magánnyugdíjat…. Bizalmatlanok lettünk, keveset keresünk, amiből nehéz félretenni, és inkább élünk most egy kicsit jobban (de van aki még így sem él úgy), mint hogy legyen egy megtakarításunk, aminek nem látjuk a végét…..

Még azt is kiveszem amit befizettem itt már semmire sincs garancia ,hiszen a világ állapota kritikus és reménytelen,hosszú távon nem szabad gondolkozni!!!!

Kedves György! Köszönöm, hogy megírtad a véleményed. Szerintem fontos, hogy hosszú távon gondolkodjunk, számolva a legrosszabbal is, és a nyugdíjra való megtakarítás az egyik legfontosabb pénzügyi döntés az életben.

Anno a 80-as évek végén egy biztosító ügynöke rábeszélt a nyugdíjmegtakarításra, majd a 2ooo-es évek eljén ugyanez a személy megpróbált rábeszélni egy életbiztosításra. Mondtam neki, hogy nekem van nyugdímegtakarításom. Erre azt mondta, hogy nagyon nagy butaság volt nekem azt akkor megkötni. Erről ennyit!

Ami tény. Valóban sokan nem élik meg a nyugdíjkorhatárt, 50-60 év között elhullanak. Viszont az ais tény, hogy azok,. akik megélik, átlagosan 15 (férfiak) és 20 (nők) évig élvezik a nyugdíjaskor előnyeit, szépségeit.

Te mire számjtasz? Megéled vagy nem éled. Ha úgy gondolod, hogy igen, akkor milyenéletszínvonalon szeretnél élni. Úgy mint most, vagy nyomorogva. Most kell eldöntened, mert később már nem lesz döntési lehetőséged!

Sok fajta lehetőség van. Van amit támogat az állam, van amit nem. Van ami rugalmas, van ami nem. Van ami biztonságos, van ami nem. Az biztos, ha banki betétben gondolkodol, akkor nem jó úton jársz.

Kedves Zoltán,ha a bankbetét nem jó akkor mi a jó?szerinted?