Nehéz úgy végigmenni a reptéren, hogy ne akarjanak ránk sózni valamilyen hitelkártyát. Ezek közül az Erste Wizz Air hitelkártya az, amelyiket kifejezetten a repülési költségeink csökkentésére használhatunk. Minden vásárlásod után pontokat gyűjtve, akár évente többször is utazhatsz ingyen. De mi van az apróbetűkben, és jobban járunk-e mint más hitelkártyákkal?

Ma már nem csak a jól menő üzletemberek kiváltsága a repülés, a Wizz Air és a hozzá hasonló fapados járatokkal szinte bárki megteheti, hogy 1-2 napra külföldre utazzon. Ha hónapokkal előre választasz úticélt, tényleg potom összegekért tudsz repülőjegyet vásárolni.

Hitelkártya: jó vagy rossz?

Fontosnak tartom az elején leszögezni, hogy alapvetően nem rajongok a hitelkártyákért, mert sokan nem jól használják őket. Ezért üzlet a banknak, és ezért ráfizetés a legtöbb embernek.

Ha valaki azért tart hitelkártyát, mert szüksége van a hitelkeretre, akkor az már régen rossz. Ha nincs elég pénzed, hogy ilyen személyi hitelek nélkül megélj, akkor neked nem repülőjegyre kellene költened.

A bank azért adja a kedvezményeket, hogy megérje a hitelkereted terhére vásárolni, vagyis használd a hitelt. Ha nem fizeted vissza, akkor súlyos kamatokat fizetsz, jellemzően 40% felett éves szinten.

Elég csak 1 napot csúsznod egy hétvége miatt, vagy 100 forinttal kevesebbet visszafizetni véletlenül, és az egész havi költésed után fizetheted a kamatokat.

Részletesebben a hitelkártya működéséről itt: Hogyan működik a hitelkártya?

Hogyan működik az Erste Wizz Air hitelkártya?

A Wizz Air hitelkártyával pénzvisszatérítések helyett Wizz Air pontokat gyűjthetsz, amelyeket a Wizz Air szolgáltatásaira tudsz levásárolni. Szinte minden 100 forint vásárlás után 2 pontot kapsz, a Wizz Airnél történő vásárlások után pedig 4 pontot. Minden pont egy forintnak felel meg a Wizz Airnél.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_highlight color=”#2492d6″ rounded=”no” class=”” id=””] Így tehát összességében körülbelül 2%-os visszatérítést kapsz a vásárlásaid után. [/fusion_highlight]

Azért írtam, hogy „szinte”, mert nem minősülnek vásárlásnak a fogadási / szerencsejáték típusú tranzakciók, készpénzfelvételi tranzakciók, továbbá a kamat és díjterhelések és értékpapírok vétele, vagy az Erste MobilePay szolgáltatáson keresztüli pénzküldés.

Ehhez hozzájön egy indulási 10.000 pontos Üdvözlő bónusz is. Mielőtt azt gondolnád, hogy a bónusszal fogsz trükközni, fontos, hogy tisztában legyél a szabályokkal:

Ha a Wizz Air Hitelkártyát a Főkártyabirtokos a kibocsátásától számított 12 hónapon belül megszünteti, a Bank büntetésként 10.000 pontnak megfelelő összeggel, azaz 10.000 forinttal megterheli a hitelszámlát.

Sőt, ha az igényeléstől számított 18 hónapon belül megszünteted, majd a megszüntetéstől számított tizenkét 12 hónapon belül új Wizz Air Hitelkártyát akarsz igényelni főkártyabirtokosként, akkor az új hitelkártya után nem leszel jogosult az Üdvözlő pontokra, sem más akciókra.

Vagyis, csak akkor tudod kihasználni a 10.000 forintos bónuszt, ha legalább 1 éven keresztül tartod a hitelkártyát.

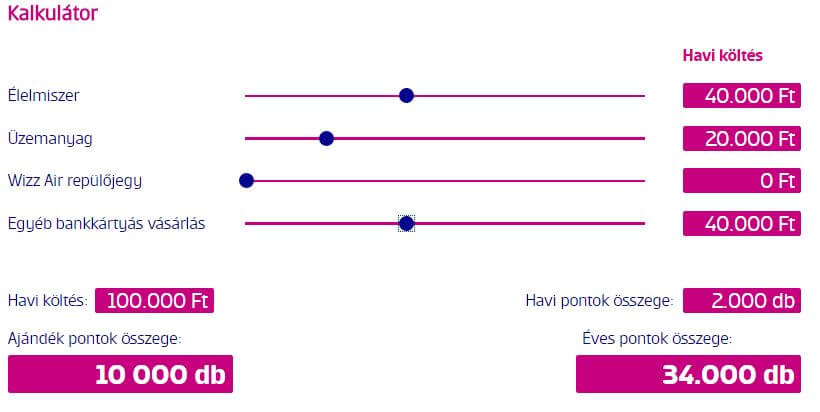

Havi 100.000 forintos hitelkártya költség mellett a következőképpen alakul a pontgyűjtésünk:

(A képre kattintva megnyithatod az Erste kalkulátorát)

Első évben tehát 34.000 Ft-ot költhetünk utazásra, második évtől pedig 24.000 Ft-ot.

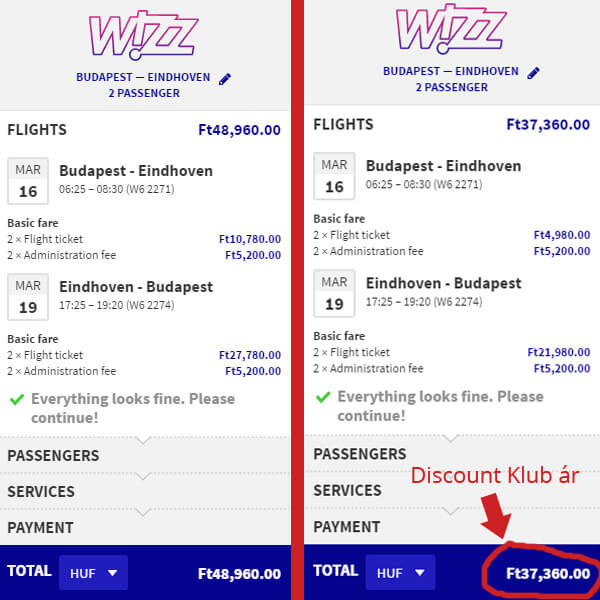

Ezen felül a kártyával rögtön megkapjuk a Wizz Air Discount Csoportos Klubtagságot is, amely ára egyébként éves 19.990 Ft / év, és további kedvezményekre jogosít, vagyis az alap árnál olcsóbban utazhatsz. (Minden útból min. 10 EUR kedvezményt kapsz.) További kedvezmények és leírás a linken!

Egyébként ha csak ketten utaztok, akkor a sima Discount Klubtagság is elég, mert akkor is vihetsz magaddal egy valakit. Ennek ára 9.990 Ft / év.

Egy Budapest Eindhoven oda-vissza úton például így alakulnak az árak normál esetben, és Wizz Air Klubtagként:

Összesen tehát 11.600 forintot spórolsz, tehát ilyen esetben amúgy is megérte volna a Klubtagságot megvenned akkor is, ha csak egyszer utazol, így a valós spórolásod a hitelkártya miatt valójában csak 9.900 Ft.

(Persze attól is függ, hogy hányan mentek, mert ha már családdal mentek, akkor akár a csoportos Klubtagság árát is megspórolhatod, maximum 19.990 Ft-ot! Ennél többet nem, hiszen akkor amúgy is megvennéd a csoportos tagságot.)

Maradva a fenti példánál tehát 34.000 Ft-ot, és további 9.900 Ft-ot spóroltunk, hiszen 48.960 Ft helyett gyakorlatilag (37.360 Ft – 34.000 Ft =) 3.360 Ft-ot fizetünk, vagyis 45.600 forintot spórolunk meg az első évben. Ugyanez 35.600 Ft spórolás lenne a második évtől.

(Az egyszerűség kedvéért tekintsünk el attól, hogy erre a 3.360 forintra egyébként dupla pontokat kapunk, vagyis 67 ponttal többet, mint egy sima kártyás vásárlásra.)

Milyen költségekkel kell számolnod?

Ebből a megtakarításból viszont jönnek le költségek, méghozzá nem is kevés. Nézzük, milyen költségekkel kell számolnod:

1. Éves kártyadíj

Ezt évente a kártyákért fizeted. Nem csak a főkártyáért, de a társkártyáért is. Főkártya éves díja 5.490 Ft/ év, társkártya díja 5.190 Ft/ év. A feltételek azóta változhattak, ezért csekkold le itt: https://www.erstebank.hu/hu/hirdetmenyek a hitelkártya mellékletben!

2. Kibocsátási díj

Az első kártya kibocsátásakor kell megfizetni a fő- és társkártyára egyaránt. Ezek díja 5.490 Ft és 5.190 Ft, melyek az első 3 hónapban levásárolhatóak.

Amennyiben a vásárlások összege eléri a hitelszámlán terhelt kibocsátási díj összegét, a bank a kibocsátási díjnak megfelelő összeget jóváírja a hitelkártyához kapcsolódó hitelszámlán, a hitelkártya fordulónapján.

A levásárolható kibocsátási díj kedvezmény főkártyára és társkártyára egyaránt vonatkozik azzal, hogy a vásárlási tranzakciók összegét a bank bankkártyánként külön-külön vizsgálja, amely alapján a kibocsátási díjnak megfelelő összeg jóváírására bankkártyánként külön-külön kerül sor.

Feltételezzük, hogy ekkora vásárlás történik, így ezzel a díjjal nem számolunk!

3. Átutalások költsége

Ne feledd: minden hónapban vissza kell töltened a hitelkereted, különben igen súlyos költségeid lesznek, amik nagyon gyorsan feleslegessé tehetik a teljes ügyeskedést. Éppen ezért minden hónapban vissza kell utalnod erre a számlára az elköltött összeget.

Itt banktól függően változik az utalás költsége, most számoljunk a tranzakciós adóval, 0,3%-kal havonta.

Itt megemlíteném, hogy csak a hitelből vásárolt dolgokra jár a pont, tehát hiába töltenéd fel egyetlen utalással előre a kártyádat. Úgy túl könnyű lenne elkerülni a megcsúszást :).

4. Hitelhez kapcsolódó költségek

Ha megcsúszol, vagy nem fizeted vissza a felhasznált pénzt teljes egészében, akkor a teljes havi költésed után fizeted a közel 40%-os éves kamatot.

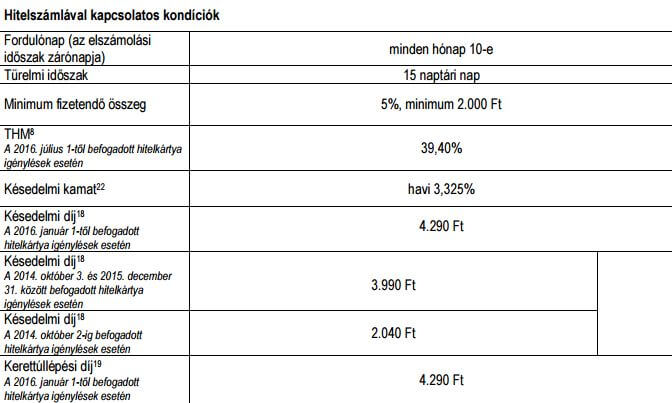

Alábbi táblázat tartalmazza a további felmerülő költségeket speciális esetekben. Ha fegyelmezett vagy, és minden a tervek szerint megy majd, akkor ezekkel nem kell számolnod, mindazonáltal mérlegeld, hogy mekkora kockázatot jelentenek:

Összesen mennyit nyerünk így?

Ha mindent precízen csinálunk, visszaigényeljük a kibocsátási díjakat, és egyszer sem kell kamatot fizetnünk, akkor a következő költségek merülnek fel két fő esetén:

1. Kártyadíjak: 5.490 Ft+ 5.190 Ft = 10.680 Ft

2. Utalások költsége: havonta 100.000 Ft * 0,3% = 300 Ft / hó, vagyis 12*300= 3.600 Ft / év.

Összesen tehát a költségek: 10.680 Ft + 3.600 Ft = 14.280 Ft

(Egy fő esetén, társkártya nélkül ez 9.090 Ft lenne)

[/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_highlight color=”#2492d6″ rounded=”no” class=”” id=””] Így tehát az első éves 45.600 Ft spórolásból marad 31.320 Ft, második évtől pedig 21.320 Ft [/fusion_highlight]

Ez havonta 2.000-3.000 Ft megtakarítást jelent.

Azonban arra figyelj, hogy az nem spórolás, hogy Te egyébként belföldön is remekül éreznéd magad, vagy nem is utaznál adott esetben, és csak azért kezdesz el repülővel utazgatni, (és vinni a gyerekeket is + szállást foglalni, stb.) mert le akarod vásárolni a megszerzett plusz pénzt.

Ez nagyon csalóka, hiszen miközben nagyon okosnak gondolod magad, hogy mennyit megspóroltál, valójában csak még többet költesz.

Csak akkor mondhatjuk, hogy megéri neked ez az egész, ha egyébként is elköltenél ennyit utazásra / repülőjegyre.

Persze ha nem 100.000 forintot költesz havonta, hanem mondjuk dupláját, tripláját, akkor a hitelkártyán elért megtakarításod is többszörösére növekedhet. Ráadásul a fix költségek nem nőnek.

Így évente akár 80-90.000 forintot is össze lehet gyűjteni. Ha pedig kevesebbet költsz, a költségeken is spórolhatsz, ha nem kérsz társkártyát.

De várj csak… Van más hitelkártya is!

Az így megszerzett havi pár ezer forint nagyon jól hangzik a nullához képest, de ne feledkezzünk el róla, hogy ennyi erővel használhatnál másik hitelkártyát is. Ráadásul sok hitelkártya pénzt fizet vissza neked, ami már valóban megtakarítást jelenthet, ellentétben a felesleges utazgatásokkal.

Ott van például a K&H MasterCard PayPass, amelyik 2%-os visszatérítéseket kínál, bár csak évente max. 36.000 forintig, havi kb. 417 Ft + utalások költsége (összesen kb. 867 Ft / hó) mellett.

Vagy ott van az FHB Extra hitelkártya, amelyik 1%-ot ír jóvá, de max. havi 4.000 forintig, viszonylag alacsony költség mellett.

Nem azért mondom, mert ez olyan szuper lenne, csak azért, hogy amikor látod a reklámban, hogy milyen jó, hogy 2%-ot kapsz repülésre, akkor gondolj bele abba is, hogy máshol ugyanezt szabad felhasználásra is megkapod.

Nagy előnye ugyanakkor az Erste Wizz Air hitelkártyának, hogy nincs éves maximuma, tehát havi több százezres költés mellett is ki tudod használni a 2%-os kedvezményt.

Ki igényelhet Erste Wizz Air hitelkártyát?

A Wizz Air Hitelkártya igénylését az Erste Bank minden esetben elbírálja, így pozitív hitelbírálatot követően válhatsz jogosulttá a Wizz Air Hitelkártyára. (Ez minden hitelkártya esetében így van, de ne aggódj, a bank szívesen utánad dobja a hitelkártyát, ha minimálisan is úgy látja, hogy tudod majd fizetni.)

Az kártyaigénylés feltételei:

- Min. 18 éves kor

- magyarországi állandó lakóhellyel és az előírt azonosító okmányokkal rendelkező magyar állampolgár vagy EU tagbeli állampolgár természetes személy vagy, aki

- valamely, tevékenységét Magyarország területén folytató banknál legalább 2 hónapja vezetett jövedelem jóváírást tartalmazó vagy forgalmazó lakossági bankszámlával rendelkezik, továbbá

- Magyarországon bejegyzett és nyilvántartott cég alkalmazásában legalább 3 hónapos, folyamatos munkaviszonnyal rendelkezik jelenlegi munkahelyén, és nincs próbaidőn

- munkaviszonyból vagy nyugdíjból származó, legalább havi nettó 80 000 Ft igazolt, rendszeres jövedelemmel kell, rendelkezz, illetve

- legyen telefonod (az igénylő nevére vagy a bejelentett állandó/tartózkodási lakcímére szóló vezetékes telefon vagy – előfizetéses, kártyás vagy munkaadó által biztosított – mobiltelefon), továbbá megfelelsz a banki hitelbírálaton és rendelkezel az előírt dokumentumokkal.

*A 18. életévét betöltött, de a 23. életévet még el nem érő személyek abban az esetben igényelhetnek Wizz Air Hitelkártyát, ha az Erste Banknál vezetett lakossági bankszámlájukra az igénylést megelőzően már munkabér jóváírás érkezett.

Összefoglalva

Elsőre szerintem nagyon jól hangzik az ingyenes utazás, hallottam, hogy mások dicsekednek vele, hogy milyen jól jártak ezzel a kártyával.

Utánaszámolva azonban nem ilyen egyértelmű, hogy megéri a sok macerát, és látva más hitelkártya ajánlatokat, szerintem kis költések mellett egyáltalán nem kiemelkedő az ajánlat, főként a második évtől.

Ha havi legalább 150-300.000 forintokat fizetsz kártyával, és egyébként is utazol, akkor viszont elég sok pénzt meg tudsz ezzel spórolni, és akár évente egyszer ingyen eltölthetsz ebből az összegből pároddal valahol egy hétvégét, ami nem rossz. (Ez mondjuk csak az utazás és a szállás maximum, a költőpénzről neked kell gondoskodnod!)

Viszont szerintem sokan becsapják magukat azzal, hogy mennyit spórolnak, valójában pedig felesleges utazásokra szórják el a pénzt. Ha ez rád nem vonatkozik, ne vedd magadra, mindössze szeretném erre a dologra is nyomatékosan felhívni a figyelmet.

Neked van hitelkártyád? Tervezel? Írd meg kommentben!

[/fusion_builder_column][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Az MKB-nak van Lufthansa-s pontgyüjtő hitelkártyája. 1 Euró (~310Ft) költés után ad 1 pontot ami elég gyér %-os visszatérítés.

Az miért divat mostanában, hogy a munkáltatói igazolás nem elég hitelkártya igényléshez? (kérnek bankszámlakivonatot is).

Jó napot! Úgy gondolom, teljesen igaz a leírt szemlélet. Annyit hoozáfűznék, hogy nem vagyok lusta és készpénzt viszek a bankba befizetni a teljes tartozásomat. Így megspórolom az utalási költséget is.

Nagy kártyahasználó vagyok sok-sok éve. Azokat a kártyákat csípem, amik sok %-ot fizetnek, nem korlátozzák az elérhető visszatérítést, nem pontokat, hanem pénzt fizetnek vissza és lehetőleg nem zárnak ki semmilyen tranzakicót (természetesen a kp felvétel kivételével) az kedvezményre jogosítók köréből. Ezek már gyakorlatilag meghatározzák, hogy melyik kártyával érdemes kezdeni. Ha közel egyforma kártyák közül akar választani a madár, akkor érdemes lehet megfontolni a türelmi idő hosszát (ez jellemzően 15 nap, elvétve 21 nap) és azt, hogy a visszatérítést még hózárás előtt jóváírják-e vagy cask a zárás után, az új hónap első lépéseként. ERSTE Jokert, BB UPC-t és Citi Malévot használok. CitiLifeot egy év után visszaadtam, Wizz kártyáról pedig lebeszéltem a feleségemet.

Citlife és Citi Malév hó végével megszűnnek a Citi- Erste merge miatt. Nekem pl a Life helyett egy Wizzair-t ajánlottak meg, de korántsem biztos h megtartom. Erste Joker jó termék, de új igényléseket Jan 16 óta nem fogadnak már be.

BB UPC a 6 illetve 2%-ot automatikusan jóváírja ezzel csökkentve a visszafizetendp összeget, vagy van valami egyéb trükk?

Lehet váltani, nekem is Wizzairt ajánlottak, de válthattam MAX-ra, ami kicsit gyengébb csak a Jokernél, de Citis feltételekkel (pl nincs éves kártyadíj).

VAN EVES KARTYADIJ! SOT HAVIDIJ IS! Limitalva van max. 200E ftnyi hitelkeret visszateritesre. Csak a kijelolt kategoriakban lehet elkolteni a ersteftokat.. Jarj kicsit jobban utanna a Max kartyanak…szerintem sokkal gyengebb kartya a Wizzairnel… A wizzair kartyaval 65.000ftot gyujtottem (abbol utaztunk a csaladdal varosnezesekre) mig a max al kiszamoltam(koltesi szokasaim fuggvenyeben) max csak eves szinten 30.000ft ot kapnek vissza (amit igazabol egy amex vagy egy onecard os kartyaval is visszakaphatnek)

Lasd a pl : en tankolni nagyon sokat tankolok… Havi 60.000ft siman elmegy uzemanyagra (3 autoval kozlekedunk felvaltva. Ez jol hangzik ha kivalasztom az uzemanyag kategoriat…DE! Ha uzemanyagot fizetsz akkor csak max havi 30.000ft ertekert ad pontokat…

Mondjuk annak aki nem szeret utazni teljesen jo a Max… De aki evente szeretne varost nezni kirandulni netalantan nyaralni…. Annak megeri a Wizzair

Erste Wizzair kártyához időnként van duplapontos hétvége (csütörtöktől-vasárnapig). Így ha nagyobb egyösszegű költést tervezel, akkor érdemes ilyen időszakra ütemezni. Pl költesz 500000 Ft-ot, akkor nem 10000 pont, hanem 20000 kerül jóváírásra.

A pontok jóváírását maximálták, tehát csak havonta a fennálló hitelkeret terhéig való költés után kapsz pontot, azaz ha mondjuk 500000-es hitelkeretet hó közben visszatöltöd, akkor sem haladhatja meg a pontok maximuma azt amit 500000-ig való költéssel szerezhettél.

Ja, és csekkbefizetés is pontra jogosít, ha a kártyával fitede.

Köszi! Ez fontos infó!

Korábban Citis Malévos kártyához adtak egy ingyenes európai repjegyet. Kihasználtuk és a évek alatt a pontokkal összegyűlt tengerentúli repjegy is. Melyet a Malév szövetségi hálózatán belül lehetett, Finnair-nél felhasználni. Az sajnos megszűnt, de a Wizz-es Erste kártya nekem bevált, ajánlani tudom!

Nagyon köszönöm, remek elemzés volt! Épp ezen gondolkodtam, hogy érdemes-e az ERSTE Joker kártyámat ERSTE Wizzair kártyára cserélnem.

Nem lenne társkártya, és havi kb. 50000-et költök csak kártyával, a készpénz jobban követhető, és jobban áttekinthető, és jobban megfontolom, hogy mire költök, míg a kártyás vásárlás túl könnyűvé teszi a költést…

Még sohasem csúsztam meg a hitelkártya visszafizetéssel.

És igen egy évben egyszer mindig Olaszországba utazunk nyáron a húgomhoz egy gyerekkel, és igen mindig dscount klub tagságot is kifizetem.

IGy a számolásod alapján azt szűrtem le, hogy tk. leginkább csak az első évben érné meg, mert ott összesen 22000 + 9900 Ft-ot spórolnék. Utána gyakorlatilag a discount tagság díját „keresném meg” a kártyával. Az sem rossz, de nem annyira sok nyereség, amennyiben nem kezdek el hirtelen nagyobb méretekben utazgatni, vagy többet használni a kártyám. .

Köszönöm, remek volt!

Örülök hogy tetszik, köszönöm a hozzászólást!

Sziasztok,

Jó az elemzés, köszi!

Egy apróság még eszembe jutott ami számíthat a spórolás szempontjából, mégpedig, hogy az Erste Wizzair hitelkártyahoz jár biztosítás is, ami nem elhanyagolható utazások alkalmával.

„Wizz Air Hitelkártyájához díjmentes utas-, baleset- és poggyászbiztosítás jár.”

Üdv,

Tamás

Köszi szépen!

Nekem még a régi, a Malév megszűnésekor kiváltott, Malév-kártyából konvertált Citi Life van (volt máig), ahol nem csak az első három hónapban volt érvényes a 100 000-ig 3% élelmiszer, 50 000-ig 2% benzin visszatérítés, hanem minden hónapban (egész máig). Emellett van még egy Raiffeisen OneCard Goldom is (3% visszatérítés élelmiszerre, 5% negyedévente változó kategóriára), szintén a régi, aminek az éves díja csak 8 000, nem 16 000. Mindkét kártyával kb. 5000-5000 Ft-nyi visszatérítést tudtam havonta összeszedni, amihez a Life-nál kb. havi 1 000 Ft díj (havidíj+SMS), az OneCardnál kb. havi 1500 Ft díj (havidíj+SMS+éves díj leosztva egy hónapra) jön hozzá. Átutalási díj nálam nem játszik, mert olyan bankszámlám van, amiről mindkét kártyára ingyen tudok utalni. Ezzel éves szinten kb. 90 000 Ft-ot tudok (tudtam idáig) visszakapni (plusz a Onecard Gold miatt a Life kivezetése után is megmarad az ingyenes ferihegyi Mastercard várós belépésem).

Sajnos az Erste által felkínált Max (a kb. fele akkora összeghatárig tartó benzinre adott; a hiányzó kiemelt élelmiszerre adott; és a havi 200000 Ft-nyi vásárlásig maximalizált – vásárlási szokásaim szerint kb. 2500 Ft – visszatérítésekkel) szánalmas a régi Life-hoz képest; így arra a döntésre jutottam, hogy amint aktív lesz a MAX (korábban nem lehetett), lecseréltetem Supershop hitelkártyára, ott ugyanazon vásárlásokkal kb. havi 4000 Ft-nak megfelelő SSH pont visszatérítéssel tudok kalkulálni, a kártyahasználatom alapján közel hasonló összesített díjakkal (az SSH pont pedig ugyanúgy levásárolható SSH partnerüzletben, mint ahogy a Citi forint volt a Citi partnerüzletekben – akár termékre, akár forint-visszatérítésre lett beváltva).

Vásárolhatok/ ajándékozhatok-e más részére is repülőjegyet az Erste Wizzair hitelkártyán összegyűjtött pontjaimból?

Szerintem nincs kikötve, hogy nem lehet. De a Klubtagságnál van kikötés a kedvezményre ezzel kapcsolatosan.

KÖSZI! Ez jó hír!:-)

Kötelezettsége -e a banknak figyelmeztetnie engem ha „bénázok”. Mondjuk felbontok egy hitelkártya szerződést, nem figyelve arra a szabályra (mert sehol nem láttam leírva, és lehet a reptéri rohanásban mondani is elfelejtették) hogy a kezdeti, adott pontok :”Ha a Wizz Air Hitelkártyát a Főkártyabirtokos a kibocsátásától számított 12 hónapon belül megszünteti, a Bank büntetésként 10.000 pontnak megfelelő összeggel, azaz 10.000 forinttal megterheli a hitelszámlát”. Ezt csak itt láttam. Hmm. Egyébként pontosan hol van ez leírva a szerződésben? Köszönöm a válSZT!

Szerintem nincs ilyen kötelezettsége. Minden benne van a hirdetményben és az egyéb feltételekben, amit aláírsz az igényléskor:

https://www.erstebank.hu/hu/hirdetmenyek

Kérdésem lenne elkívánok állni a szerződés megkötésétől még a 14 napban bent vagyok hogy tehetem és kihez kell címezzem az elállást az Erste Bank melyik fiókjához?? Ugyanis reptéri hitelközvetítők kötötték a szerződést és nem írták rá hogy elállás esetén kinek kell írjak.

Kérdésem. Nekem van Wizzair hitelkártyám. Mekkora az utas és poggyász biztosítás ami jár a kártya hoz ?

Üdv.

Van olyan tapasztalat, hogy az értesitő email után a 14 napon belüli lemondás hogyan megy?

Szerződés írás után jtazásunk során a sok információ/utána járáy jtán úgy döntöttünk elállnánk ettöl a lehetőségtől….

2016 szeptemberben szerződteem egy ilyen kártyára. akártyát megaptam, de nem aktiváltam, nincs rajta semmi mozgás, ennek ellenére kaptam az Erstétől, egy sms-t , majd egy levelet hogy tartozásom van.

kezeelési költség és egyéb djak?

Milyen kezeléi költség? milyen egyéb díjak? Nincs aktiválva a kártya.!!

2016 decemberében rábeszélt egy üzletkötő a Joker hitelkártyára. Hogy szabaduljak már a sok dumától, aláírtam a szerződést. Gondoltam majd nem aktiválom a kártyát, akkor nem lesz vele gond. Az első hónap 10.-e után jött az sms, zárlati díj 290 ft. Hát így kezdtem, kifizettem a lógást, aktiváltam a kártyát, utána már csak azt használtam még csekket feladni is a postán. Kaptam is vissza rendesen, eddig kb. 30 ezer körül. Mindig időben visszafizettem amit kellett, nem késtem ki a türelmi időből egyszer sem.Erre kedden felhív a bank megbízásából egy kedves fiatalember, és közli velem, hogy piackutatást végeztek, ellenőrizték a vásárlási szokásaimat, ezért felmondják a Joker hitelkártyámat július 10-zel, helyette most ingyen küldenek nekem Wizzair hitelkártyát, ha elfogadom küldik a jövő héten, ha nem a bank megszünteti a hitelkártyámat. És ezt mind azért, hogy az ügyfeleknek jobb legyen. Hát ha ellenőrizték hogy én hol vásárolok, láthatták hogy nem külföldön, nem vásárolok repülőjegyet. Ezt csak azért tették, mert egyszer sem csúsztam el határidőt, egyszer sem vettem fel kp-t, egyszer sem fogadtam el semmilyen kölcsönt, bármilyen jó kondíciójú volt is. A banknak én nem voltam jó ügyfél, csak ráfizetés voltam. Egyébként a kártyám 2020-ban járna le.

Velem is ugyanez a helyzet. De nekem nem mondták a piackutatási részt, ellenben azt mondták, hogy központilag megszüntetik a jokert és átterelnek mindekit a wizz-re vagy ha nem fogadja el, akkor megszüntetésre kerül a hitelkártya. Telefonon kellett nyilatkozni hogy szeretnék e maradni és akkor hamarosan küldenek egy wizz kártyát, vagy felmondom a szolgáltatást… Kérdés az, hogy vajon ilyen esetben jár-e az üdvözlő 10ezer pont 🙂

Júliusban nekem levélben mondta fel az Erste a joker hitelkártya szerződésemet, de ha váltok Wizz Air kártyára, akkor eltekintenek a felmondástól. A sejtésemet Andrea hozzászólása igazolni látszik. Soha nem maradtam el a visszafizetéssel, tehát gondolom, hogy „velem sem járt jól” elven mondta fel.

Nagyon tetszik az elemzés, DE egy dolgot felejtettél ki belőle… épp ma csekkoltam le.

VAN havi szinten kb. 1000-1100 HUF-os költsége a kártyának, ami

1. Vásárlási jutalék és

2. Zárlati díj

Vásárlási jutalék nincs, de zárlati díj valóban van.

290 forint a havi zárlati díj. Ezt a hitelkeretedből vonják le. Vagyis ha ügyes vagy, és elköltöd a teljes keretedet, nincs miből levonni. Én is így jártam, 100 forint híja volt, s ezért kiterheltek rám emiatt több mint 4e forintot. Ja, ezt az információt a banki ügyintéző elfelejtette közölni.

S belefutottam abba a hibába is, hogy a havi keret visszafizetésével 1 napot késtem. Több mint 6e forint volt a „büntetés”. Többszöri kérésre sem tudták részletezni, hogy miből tevődött össze ez a tétel.

Ezektől eltekintve meg vagyok elégedve vele. Élelmiszert amúgy is vennénk, gázolajat is, a csekkeket is be kell fizetni, tehát tulajdonképpen minden pont csak haszon. Egy év alatt sikerült kb. 60e forintot repjegyre összegyűjteni.

Időnként (mint éppen most is) 20e üdvözlő bónuszt adnak. A discount klub tagság egy évig érvényes, viszont ingyenesen meghosszabbították +1 évvel. Most pedig a Liszt Ferenc reptéren a Mastercard Airport Lounge-ot is ingyen lehet igénybe venni.a kártyával.

Én minden vásárlás után félre teszem a vásárlás összegét, így amikor be kell fizetni, azonnal rendezni tudom a tartozást, és újra maximális a keretem. Egy év után kérés nélkül megemelték a hitelkeret összegét is. Szerintem okos használattal jól ki lehet használni a kártyát, megéri.

Érdeklődni szeretnék, hogy ha írtunk egy szerződést, mert megállítottak az utcán, s jó ötletnek tűnt, de még nem küldtük vissza a munkáltatói igazolást, mert jobban átgondolva nem biztos, hogy megérné nekünk. Nem igazán repkedünk… Akkor mi a teendő? Be kell menni a bankba, vagy ezután már követeléseik vannak/lehetnek…? Vagy egyszerűen közöljük velük telefonon, hogy meggondoltuk magunkat? Köszönöm a tanácsot!

Valószínűleg nem indulna el a szerződés, de a biztos és a koorekt is az, ha jelzi az elállási szándékát, ha mást nem emailben.

Érdeklődnék, hogy wizz hitelkártyával postán csekket befizethetek-e és jár-e utána pont?

Köszönöm

Jutka

Csekkautomatán való befizetéskor minden esetben jár a pontjóváírás. Csekk hagyományos módon való befizetésénél 2017.március 1-től elvileg nem jár, gyakorlatban viszont több postán is jártam úgy, hogy a korábbiakhoz hasonlóan kaptam visszatérítést.

Javaslom letesztelni az általad preferált postán egy kisebb összegű csekk befizetésével, néhány nap múlva netbankon láthatod hogy jóváírták-e a pontjaidat.

Köszönöm az elemzést, nagyon hasznos volt!

Egy kérdésem maradt: az idén megszerzett pontokat évek teltével is kumulálódnak vagy évente utaznom kell, hogy hasznát vegyem?

Köszönöm szépen!

Nekem olyan kérdésem lenne,hogy az Erste Wizz Air kártya esetében az utalás mehet számlámra ráfizetéssel is?Mert akkor kikerülhető lenne az utalási díj.

szeretném kérdezni hogy kártyámat leányom is használhatja egywdül..