Mindig nehéz kérdés, hogy mibe érdemes befektetni. A legtöbben inkább halogatják, vagy egyáltalán nem vállalnak kockázatot. A nyugdíj megtakarításoknál azonban óhatatlanul is rákényszerülnek még azok is, akik eddig nem voltak hívei a „hozamvadászatnak”. Mivel hosszú időtávról van szó, ezért a nyugdíj megtakarításnál kulcsfontosságú a befektetés típusa.

Az itt leírt stratégiákat már havi 10 ezer forinttól is lehet, és érdemes is alkalmazni. Ezeknek a befektetési stratégiáknak a tudatos alkalmazása semmilyen többletköltséggel nem jár ahhoz képest, mintha simán csak betennéd a pénzt egy akármilyen befektetésbe.

Minél hosszabb az időtáv, annál fontosabb a hozam, hála a kamatos kamatnak. Szerencsére, minél hosszabb az időtáv, annál nagyobb kockázatot lehet bátran vállalni. Miért?

Ahhoz, hogy ezt megértsük, nézzük meg kicsit közelebbről, hogy mit is jelent a kockázat. Pontosabban az árfolyamkockázat. Ez annak a kockázata, hogy amit veszünk, az később kevesebbet fog érni. (Kezdő befektetők ezért nézegetik az árfolyamgrafikonokat.)

Ennek a kockázatnak a jellemzésére gyakran használt mutató a szórás. A szórás az átlagtól való átlagos eltérést jelenti: vagyis, átlagosan mennyit ingadozik az árfolyam. Minél jobban ingadozik, annál kockázatosabb egy eszköz.

Nézzünk például egy kínai részvény grafikont:

SSE Composite Index 2000-2016

Elég durva hullámvasút. A kínai részvénypiac nem hiába az egyik legkockázatosabb piac. 2007-2008-ban a Brokernet előszeretettel győzte meg ügyfeleit arról, hogy fektessenek 100%-ban kínai részvényekbe, akár svájci frankos hitelből is! Sok család lakása ment rá erre a manőverre, amin az ügynök milliós összegeket szakított.

Látható, hogy olykor óriási hozamot hoz, máskor hatalmasat bukik az árfolyam. Összességében azonban még így is pozitív a hozamunk az adott időtávon, ami jelenleg 16 év. Még most, egy nagy zuhanás után is összességében 75% hozamot ért el az, aki ezen az időtávon kínai részvényekbe fektetett.

Ezek miatt az óriási kilengések miatt nyilván egyáltalán nem javasoljuk, hogy valaki bármilyen időtávban is 100%-ban kínai részvényekre tegye fel a nyugdíját. Rövid távon őrültség lenne akár 10%-ban is ilyen nagyon ingadozó befektetést választani, hiszen ha 1 év múlva kell a pénz, akkor teljesen kiszámíthatatlan, hogy mennyi lesz az árfolyam.

A nyugdíjad nem játék! Azonban kár lenne kimaradni a piacban rejlő lehetőségekből.

Nézd meg, mekkora hajrán van túl az amerikai részvénypiac. Az S&P500 az 500 legnagyobb amerikai vállalat részvényeinek kosara:

Az S&P 500 index 2016-ig

A részvénypiac tehát rövid távon kiszámíthatatlan, hosszú távon azonban a plusz kockázatért cserébe magasabb hozamot várunk el tőle, mint a kevésbé kockázatos eszközöktől. A magas hozam pedig kulcsfontosságú a nyugdíj megtakarítás befektetésénél.

Éppen ezért azt lehet mondani általánosságban, és nyugdíj megtakarítás esetében is, hogy minél több időd van addig, amíg hozzá akarsz nyúlni a befektetéseidhez, annál inkább merhetsz magasabb hozamot és kockázatot megcélozni. A magasabb hozam mindig magasabb kockázattal jár!

Melyik befektetés milyen időtávra való?

Befektetni általában értékpapírokba, vagy egyéb eszközökbe érdemes. Értékpapírok például az állampapírok, a vállalati kötvények, a részvények, vagy az ezekre épülő egyéb befektetési termékek, mint például a befektetési alapok befektetési jegyei.

Egyéb eszközök például a nyersanyagok, az ingatlanok, az arany, stb.

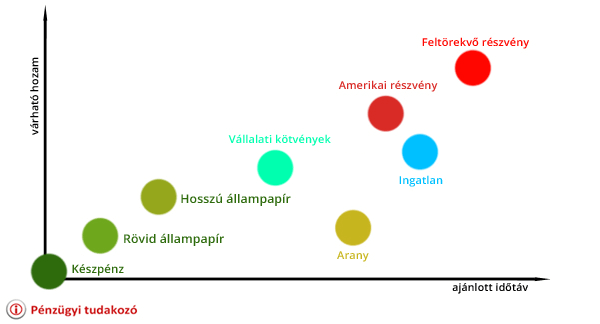

A következő ábra szemlélteti ezeket az eszközöket ajánlott időtáv és várható hozam szerint. Ez inkább afféle útmutató mintsem kőbevésett igazság. A grafikon célja nem az, hogy pontosan megmondja mennyi hozamod lesz, ha befektetsz, hanem, hogy szemléltesse a kockázat és hozam viszonyokat a különböző befektetési eszközök között.

Befektetések várható hozam és ajánlott időtáv szerint (szemléltetés)

Ezzel természetesen lehet vitatkozni, mert nyilván nem mindegy, hogy milyen részvényekről / kötvényekről, ingatlanokról, vagy állampapírokról van szó. Összességében azt kell megérteni, hogy minél nagyobb kockázatú egy értékpapír, annál nagyobb hozamot várhatunk tőle, és fordítva.

Nem minden amerikai részvény egyforma: a kis cégek kockázatosabbak, mint a nagy cégek, hiszen nincs mögöttük akkora tőke és múlt. A rövid magyar állampapír például szerintem konkrétan kevésbé kockázatos jelenleg, mint az otthon tartott készpénz.

A befektetések típusairól további hasznos anyagot találsz itt: befektetések típusai és kockázati jellemzői.

A befektetési stratégia kialakítása

Ami azonban a legfontosabb, az az, hogy milyen megosztásban válogatod össze ezeket az eszközöket. Amint már sokszor leírtuk, sosem teszünk fel minden pénzt egy lóra, helyette inkább megosztjuk a pénzt a különböző befektetések között, vagyis portfóliót készítünk.

A portfólió meghatározásakor a kockázattűrő hajlandóságodból, az időtávból, és az elvárt eredményből indulunk ki. Ha te egyáltalán nem akarsz kockáztatni, akkor befektethetsz magyar állampapírba, ami nem hordoz magában több kockázatot, mintha készpénzben tartanád a megtakarításaidat.

10 éves távon, vagy a felett azonban már javasoljuk, hogy némi részvényt is tartalmazzon a portfóliód. Egy 25% részvény, 75% kötvény portfólió hosszú távon már kellően kiszámítható, ugyanakkor lehetőséget biztosít a magasabb hozamokra is.

Érdemes előre meghatároznod, hogy mekkora kockázatot akarsz vállalni / mekkora hozamot célzol meg. Ezt követően eldöntjük, hogy milyen eszközosztályokat milyen arányban tartalmazzon majd a portfóliód. 25/75, 50/50, 60/40, 75/25 a leggyakoribb befektetési portfóliók, ahol az első szám a részvény, a második a kötvény kitettséget jelenti.

A kötvények és részvények aránya fix a futamidő alatt, az esetleges elmozdulásokat évente / félévente kiegyenlítjük. Erre azért van szükség, mert lesz olyan, hogy a részvényeid árfolyama megugrik, így mondjuk a 25% helyett 30%-ra emelkedik az arányuk a portfóliódon belül. Ekkor a részvénypiaci árfolyam emelkedett, így túl sok részvényed van, tehát érdemes eladni, biztonságba helyezni a nyereség egy részét.

Azzal, hogy visszaállítod a portfóliódban az eredeti 25% részvény 75% kötvény arányt gyakorlatilag eladsz a részvényekből és kötvényeket veszel. Amikor esik a részvénypiac, csökken a kitettséged, mondjuk 20%-ra, ekkor a kötvényeidből veszel részvényeket. Ennek a módszernek a nagy előnye, hogy drágán adsz el, és olcsón veszel, ráadásul mindig tartod az eredetileg meghatározott kockázati szintet.

Azt, hogy mi az elvárásod neked kell eldönteni, mi abba tudunk segíteni, hogy több oldalról megvilágítjuk neked, hogy mire érdemes figyelni. El tudjuk mondani a kockázatokat, tudunk segíteni múltbéli adatokat keresni, vagy előrejelzéseket / szakértői véleményeket mutatni. A végén a döntés és a felelősség is a tiéd. A portfólió kiegyenlítést ma már számos szolgáltatónál automatikusan el lehet végezni, így neked nem kell a befektetéseiddel foglalkozni. Érdekel a téma? Kérj személyes nyugdíj tanácsadást!