Lakást vennél és pénzre van szükséged? A lakáshitel mellett választhatsz lakáslízinget is, kérdés, hogy melyikkel jársz jobban. Összeszedtük, hogy mi a különbség a lakáshitel és a lakáslízing között, és megmutatjuk az előnyöket hátrányokat is!

A lakásfinanszírozás legelterjedtebb formája a lakáshitel, azonban elérhető e mellett a lakáslízing. Ezt a pénzügyi terméket nagy homály fedi, keveset hallunk róla, és sokan nem teljesen értik, mi a különbség a lakáshitel és a lakáslízing között.

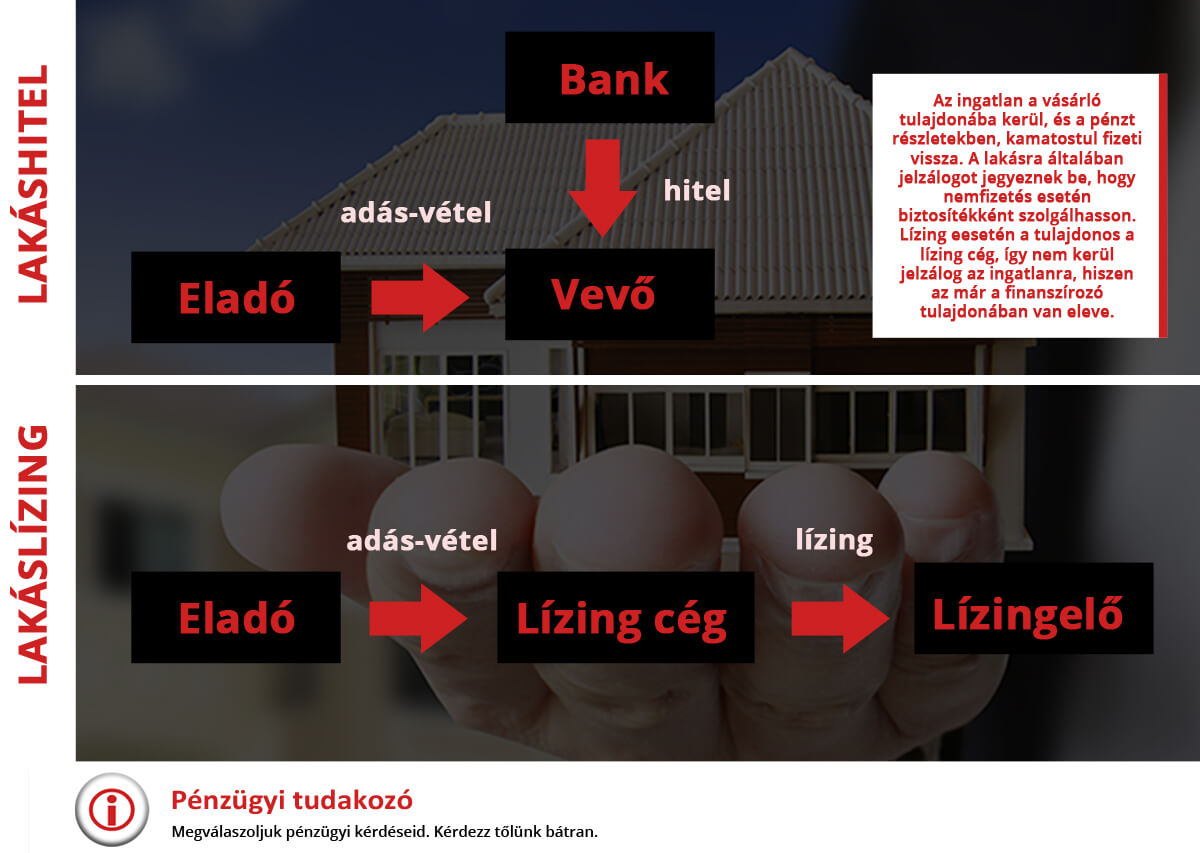

Mi az a lakáslízing?

Szakszerűen megfogalmazva az, amikor a lízingbeadó a tulajdonjogot a lízingbevevő megbízásából teszi magáévá, azért, hogy az ingatlant a lízingbevevő birtokába és használatába adja a szerződésben meghatározott időintervallumra.

A szereplői is kicsit különbözőbbek, mint a hitelnél. Itt is van egy eladó, aki egyezik azzal, aki a hitelnél is az eladó. A vevő viszont átalakul lízingbevevővé, és ezzel együtt a bank helyét is a lízingtársaság veszi át, úgy, mint lízingbeadó.

Tehát ennél a lakásvásárlási – eladási formánál az eladó nem a vevőnek, hanem a lízingbeadónak adja el az ingatlanát. A lízingbevevő tulajdonába majd csak szerződésben leírt futamidő végén, az esetleges maradványértékeket megfizetve kerül.

A lakáslízingnek 3 formája van

- Nyílt végű: a futamidő végén a lízingbevevő eldöntheti, hogy a maradványértékek megfizetésével ő vagy más szerzi meg a tulajdonjogot

- Zárt végű: csak a lízingbevevőnek van lehetősége megszerezni a tulajdonjogot

- Visszlízing: a lízingbevevő hitelkiváltási, vagy bármilyen más célból eladja az ingatlanát a lízingcégnek, majd ugyanettől lízingbeveszi.

Általában felmerül az a kérdés, hogy bérbe lehet-e adni a lízingelt ingatlant. A válasz, hogy igen, de csak a lízingbeadó hozzájárulásával. Gyakran szoktak ilyen módon ingatlanhoz jutni azok is, aki kifejezetten befektetési céllal szeretnének egy ingatlant.

Mi a különbség a lakáshitel és a lakáslízing között?

Amiről már feljebb is olvashattál, az a maradványérték. Lakáshitelnél ilyen, hogy maradványérték nem létezik. Alapvetően ezt a lízingtársaságok határozzák meg egyoldalúan, hogy szeretnének e maradványértéket meghatározni. Ez arra jó, hogy a kezdő törlesztő részleteket minél alacsonyabbra tudják lenyomni, így vonzóbbá tenni az emberek számára az ilyen fajta lakásvásárlást.

De vigyázz! Épen ezért nem jó összehasonlítási alap a kezdő törlesztő, hiszen a lízing esetén a szerződés lejártakor a felvett összeg 5-10-15%-át egy összegben kell visszafizetned.

(Mind a lakáshitel, mind a lakáslízing sokkal bonyolultabb folyamat, mint elsőre gondolnád és számtalan apró buktató van a folyamatban. Mielőtt belevágsz írd meg nekünk, hogy mit szeretnél, és kézen fogunk, hogy minden simán menjen!)

A tulajdonszerzés ideje között is eltérések vannak. A lízingszerződésnél a lízingbevevő csak a futamidő leteltével tudhatja saját tulajdonában az ingatlant, míg a hitelnél nem így van.

A lízingszerződésnél lehetőség van a magasabb finanszírozási hányadra is, amit természetesen nem feltétlenül használnak ki a lízingbeadók. Ez pontosan azt jelenti, hogy a jogszabály szerint 5%-ponttal magasabb arányban terhelhető a deviza finanszírozású ingatlan.

Ha már a devizánál tartunk… Lakáslízingnél még mindig elérhetőek a deviza alapú ajánlatok. Ez a hiteleknél már nem igaz, mivel 2010 nyarától tilos deviza alapon jelzálogjogot bejegyezni magánszemély tulajdonában lévő ingatlanra. Viszont, ha lízingeled a lakást, akkor az a lízingtársaság tulajdonában van, tehát lehet.

Az is egy fontos szempont lehet, hogy a lízingszerződésnél nincsenek életkori felső korlátok, tehát több személy számára elérhető lehet így egy új lakás.

Előnye még az ingatlanlízingnek, hogy ha lakást vásárolsz, akkor a vételár részét képező ÁFA-t kamatmentesen részletben is fizetheted.

A hitellel ellentétben a lízingnél kettős illetékfizetés áll fenn. Ezt úgy kell elképzelni, hogy mivel a lízingbeadó vásárolja meg a lakást, ezért neki kell kifizetni az illetéket. Hozzá kell tenni, hogy a 4% helyett kedvezményes 2%-ot fizet. Viszont azért kettős, mivel a végső tulajdonosnak is ezt meg kell fizetnie a tulajdonszerzés után.

Lássunk egy konkrét példát

Lakáslízing 10 éves futamidővel, 15 millió Forint értékű új lakás vásárlására, 10 millió forint önerővel az OTP Banknál:

- törlesztőrészlet az 1. hónapban: 47 848 Ft

- törlesztőrészlet a 2. hónapban: 47 901 Ft

- törlesztőrészlet a 60. hónapban: 49 589 Ft

- a lízing igénylés induló költsége: 30 000 Ft

- az illeték mértéke: 0 Ft

Lakáshitel esetén a paraméterek egyezőek:

- Fix10 lakáshitel:

- induló havi törlesztő részlet: 57 500 Ft

- kamat: 6,69%

- THM: 7,20%

- Lakáshitel változó kamattal:

- induló havi törlesztő részlet: 53 204 Ft

- kamat: 5,07%

- THM: 5,40%

Amint láthatod a lakáslízing költsége kezdetben alacsonyabb, ahogy azt várni lehetett. Mégis általában elmondható, hogy az átlagember jobban jár ha a sima lakáshitelt választja.

Ha lakáshitelen, vagy lízingen gondolkodsz, szívesen segítünk megtalálni a számodra legjobb megoldást.

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Trackback/Pingback