A NOK egy államilag támogatott, fogyasztói csoportokhoz hasonló lakásvásárlási közösség. Megnéztük, hogy megéri-e belépni a NOK-ba, ha van elég pénzünk, és hogyan lehet kijátszani a sorsolást, és gyorsan zsebre vágni az állami támogatást vagy az ingyen hitelt. Mik a költségek és a kockázatok? Jobban jársz a NOK-kal, mint egy lakástakarékkal?

2017 május 15-én kezdődött meg az első nemzeti otthonteremtési közösség toborzása. A NOK tagjai kizárólag új lakás vásárlása céljából egy előre meghatározott összegre és futamidőre szerződnek a közösséggel, majd megkezdik a befizetéseket.

A befizetésekből összegyűlt pénzekből sorsolással (és licittel) döntik el, hogy a csoport tagjai közül az adott negyedévben ki kapja meg a teljes szerződéses összeget kamatmentes kölcsönként, és veheti meg a lakást.

A lakás megvásárlása után a tag folytatja a befizetést ugyanazzal az összeggel addig, amíg az állami támogatásokkal együtt vissza nem törlesztette a kapott kölcsönt.

A tagok a befizetéseik után 30%-os állami támogatásban részesülhetnek. Azonban a lakástakarékkal ellentétben itt nem éves 72.000 Ft, hanem éves 300.000 Ft támogatás is igénybe vehető, akár 15 éven keresztül.

Több az interneten híres pénzügyi tanácsadó elkezdte ajánlani a NOK-ot, mint tuti befektetést, és nyerő stratégiát ígérve próbálja magához gyűjteni az érdeklődőket. Mielőtt azonban fejest ugranál az ötletbe annak tanácsára aki köztudottan jutalékot szakít a beszervezett tagokon, előbb nézd meg jobban, mik is az esélyeid.

Lássuk…

Hogyan épül fel a NOK?

Nemzeti otthonteremtési közösséget (NOK) jelenleg kizárólag a Carion Csoporthoz tartozó Central NOK Szervező Zrt. szervezhet. Egy közösséget 10 vagy 15 évre lehet létrehozni, és mindaddig marad fent, amíg minden tag lakáshoz nem jut (vagy ki nem száll idő előtt). Tehát a választható futamidő is csak 10 év, vagy 15 év.

Először mindenki befizet (előtakarékossági szakasz). Azok a tagok, akik megkapják a pénzt és ingatlant vásárolnak, folytatják a befizetéseket (törlesztési szakasz), ugyanabban az ütemben, amit kezdetben is vállaltak. Erre továbbra is kapják az állami támogatást.

Alapvetően a lényeg, hogy a tagok elkezdik fizetgetni a havi részleteket, amelyek hozzáadódnak a közösség „szaldójához” vagyis vagyonához. Ebből a pénzből kapják meg a sorsolással kiválasztott szerencsés tagok a szerződéses összeget. A közösségbe befizetett pénz tehát folyamatosan felhasználásra kerül a tagok új lakásainak megvásárlására.

Azok tehát, akik hamarabb kerülnek kiválasztásra tehát gyakorlatilag gyorsan hozzájutnak egy kamatmentes hitelhez, míg azok, akik nem kerülnek kiválasztásra kamatmentesen hiteleznek a többieknek.

A közösség ugyanis nem fizet kamatot, és a kiválasztott tagok sem fizetnek kamatot a közösségnek.

A Szerződéses érték (= a pénz, amit vállalsz, hogy befizetsz a NOK-ba a futamidő alatt) a te döntésed alapján 10 és 40 millió forint között, millió forintra végződő érték lehet. Ez kiegészül az állami támogatással, ami futamidőtől függően maximum 3 millió (10 éves futamidő), illetve 4,5 millió forint (15 éves futamidő) lehet.

Az alábbi kalkulátor segít, hogy kiszámold a várható havi részleted, valamint a költségeket és a várható, maximum állami támogatást. A sárga mezőket tudod szerkeszteni. A kalkulátort a jobb alsó sarokban lévő letöltési linkkel tudod letölteni, így láthatod a működését!

NOK kalkulátor*

*A hivatalos, szervező által közzétett kalkulátorral ellentétben mi számolunk a kezdeti költséggel is!

Szerződéses érték + állami támogatás = Támogatott Szerződéses érték

Alaprészlet = Szerződéses érték / futamidő (hónapokban)

Amennyiben magasabb vételárú ingatlant szeretnél, akkor a különbözetet az új ingatlan adásvételi szerződés aláírásakor, egy összegben, más forrásból biztosíthatod. Tehát sok másik oldalon olvasható téves információ ellenére, vásárolhatsz 40 milliónál drágább ingatlant is!

Elvárás viszont, hogy az újonnan vásárolt új építésű ingatlan vételárának legalább a Támogatott Szerződéses értéket el kell érnie. Olcsóbb tehát nem lehet, mint amire szerződsz a NOK-kal.

Hogyan működik a NOK befektetőként?

Ha csatlakozol egy csoporthoz, akkor az ide befizetett pénzed után 30%-os állami támogatást kapsz, mely összege nem lehet több, mint havi 25.000 Ft, vagyis egy évben 300.000 Ft.

Már van egy másik termék, a lakástakarék-pénztár, amely szintén lakáscélra ad 30%-os állami támogatást (szerződésenként max. 72.000 Ft / év), ezért gyakran ezzel hasonlítják össze a NOK-ot. A két termék egyébként teljesen máshogy működik, de nem alaptalan az összehasonlítás. Ha nem tudod, hogyan működik a lakástakarék, akkor ezt olvasd el: lakástakarék-pénztár.

Azt, hogy mennyi pénzt kell befizetned, egyszerűen ki tudod számolni:

A havi befizetés összege = (a Szerződéses érték / futamidő hónapokban) + költségek

Például, ha 20.000.000 forintot akarsz befizetni a futamidő alatt, tehát ez a szerződéses érték, és 10 éves (120 hónapos) futamidőd választottál, akkor a havi befizetésed mindvégig 20.000.000 Ft / 120 = 166.666 Ft lesz + költségek, melyekről később külön szó lesz.

A vállalt havi részletet mindig fizetned kell. Nem szüneteltethetsz, mert akkor nem fogsz pénzt kapni. Ha nem tudsz fizetni, akkor az egyetlen lehetőséged, hogy csökkented a szerződéses értéket. Ezt egyszer kérheted, és a csökkentés összege maximum az eredeti szerződéses érték 20%-a lehet.

Ha így sem tudod fizetni több mint 3 hónapig, akkor kizárnak, és csak a futamidő lejáratakor fogod visszakapni a befizetéseid, ameddig azok kamatmentesen szolgálják a többi tagot. Ez nyilván óriási veszteség.

Tehát befektetőként nincs kiszállás a futamidő előtt, vagy mielőtt a teljes vállalt összeget be nem fizetted! Ha már megkaptad a lakást és nem fizetsz, akkor azt eladják a fejed felől, és abból fizetik vissza a tartozásod.

Fizethetek be előre több pénzt?

Igen. Ennek három változatát különítjük el:

1. Rendkívüli előtakarékosság: az első szakaszban, amikor még nem kaptál ingatlant, bármikor, külön szerződésmódosítás nélkül befizethetsz, ami csökkenti a hátralévő futamidőt. Ekkor a költségeket is meg kell fizetned, és a havi részlet összege ettől változatlan marad. Fontos szabály még, hogy a rendkívüli előtakarékosság összege évente nem haladhatja meg a hátralévő fizetési kötelezettség 40%-át!

2. Rendkívüli előtörlesztés: a második szakaszban, külön szerződésmódosítás nélkül csökken a hátralévő futamidő, de a havi részlet összege változatlan marad. A költségeket itt is meg kell fizetned, de itt már nincsen maximuma a befizetnek. (lásd 3. pont)

3. Végtörlesztés: a futamidő alatt külön díj megfizetése nélkül lehet végtörleszteni, de a szervezési költséget itt is meg kell fizetni. Ez nem más, mint a teljes hátralévő összeg egy összegben történő megfizetése.

Bár az állami támogatás max. 300.000 Ft / év, az előre befizetett összeg NEM CSÖKKENTI a maximálisan elérhető állami támogatást. Vagyis a havi 25.000 Ft a futamidőre értendő. Ha korábban teljesíted a befizetéseket, akkor az adott időszakra vetített állami támogatásod magasabb is lehet! Ez igaz a licit esetén is.

A lakástakarékkal ellentétben a NOK-ot csak újépítésű ingatlanra lehet felhasználni, és a futamidőn belül sorsolással döntenek, hogy ki kapja meg előbb a szerződéses összeget. Mit jelent ez?

Hogyan működik a NOK kiválasztása és sorsolása?

Sok kritika éri a NOK -ot, mivel nem lehet előre tudni, hogy valaki mikor fog lakáshoz jutni. Lehet, hogy már rögtön a futamidő elején, de az is lehet, hogy csak a legvégén, vagyis 10-15 éves szórással jutnak hozzá a tagok az ingatlanhoz.

A kiválasztás az otthonteremtési közösség tagjai számára nyilvános esemény, amelyet a szervező a szabályzatnak megfelelően, de legalább három havonta rendez meg. Az, hogy ki, mikor kerül kiválasztásra sorsolással, és licitálással kerül eldöntésre.

Az esélyek számításához fontos tudni, hogy egy közösséget annyi tag alkothat, ahány hónapos a futamidő, illetve ennek a számnak a többszörösei. 10 éves közösségben tehát 120, 240, vagy 360 tag lehet. Mondhatjuk tehát, hogy első hónapban 1/120-ad, illetve 1/180-ad esélyed van, hogy kisorsolnak.

(Ez az esély később egyre nő, ahogy fogynak az emberek, akik még nem kaptak ingatlant. A licitálók több pénzt fizetnek be, gyorsabban kiszállnak, tehát gyorsítják a folyamatot. Így az is lehet, hogy mindenki megkapja az ingatlant akár 7 éven belül.)

Mivel mindenki havi részletekben fizet, ezért 120 fős közösség esetén 120 ember fizet be alapjáraton 1/120-ad részt, vagyis havonta kb. egy ingatlant tudnak kisorsolni. 3 havonta van kiválasztás, vagyis ekkorra kb. 3 ingatlan találhat gazdára sorsolás útján.

Csak azok a tagok indulnak a kiválasztáson, akik minden eddigi fizetési kötelezettségüknek eleget tettek, valamint a szerződéses érték legalább 20% -ának megfelelő alaprészletet befizettek.

Vagyis, ha késel a befizetésekkel (akár csak 1 hónapot), akkor sosem fogsz részt venni a kiválasztáson. Itt nincs szüneteltetés, halasztgatás, Ha nem tudsz fizetni, nincs lakás.

Sima sorsolás

Sorsolást minden esetben tartanak, ha a közösségnek van annyi pénze, ami a legmagasabb szerződéses értékkel rendelkező tag ingatlanját is fedezni tudja. Ha van például a 240 fős csoportban valaki, aki 40 millióra kötött szerződést, akkor ez a szám 40 millió forint lesz. Ha nincs ennyi pénze a közösségnek, akkor nincs sorsolás.

A sorsolás lebonyolítása során kizárólag a véletlen dönt a sorsoláson részt vevő Tagok között, de véleményem szerint erre a sorsolásra igen ritkán fog sor kerülni, ugyanis a licitálók mindig elsőbbséget élveznek majd.

Licitálás + sorsolás

Licitálás keretében a licit időpontját megelőző nap végéig az eddigi befizetéseiden felül vállalhatsz további befizetéseket.

Viszont ha a licitálók között az első helyen holtverseny alakul ki, akkor ismét a szerencse dönt a legnagyobbat licitálók között.

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] FONTOS: A licit nem pénzben, hanem hónapokban működik! [/fusion_highlight]

A befizetés mértékét tehát nem pénzben, hanem hónapokban kell megadni, így egyenlő eséllyel indulnak a különböző Szerződéses értékkel rendelkező tagok.

Miért? Mert különben a 40 milliós szerződők mindig felül tudnák licitálni a 10 milliós szerződőket. Mivel hátralévő hónapokban folyik a licit, így tehát a nagyobb szerződéses értékkel rendelkező tagnak arányosan nagyobb összeget kell licitálnia.

FONTOS: A licit során a felajánlott „licitajánlat” mértéke nem lehet magasabb a hátralévő futamidő hónapokban kifejezett számának 60%-ánál. Ez a maximális licitajánlat! (Ez a stratégiáknál fontos lesz!)

Ha licitálsz, akkor összességében nem fizetsz be többet a futamidő alatt, hanem a hátralévő futamidőt csökkented úgy, hogy előrehozod a később esedékes havi részleteket.

Hogyan lehet licitálni?

A szervező honlapjáról letölthető formanyomtatvány igénybevételével

- Ajánlott küldeményként a Szervező részére megküldött postai levéllel;

- A szervező részére igazolható módon megküldött elektronikus levéllel;

- A szervező honlapján keresztül a felhasználó / jelszóval való belépés után

- valamint személyesen az urnába történő elhelyezéssel

A licitálás során felajánlott (havi befizetésekben kifejezett) összeg hozzáadódik a közösség szaldójához. Ennek figyelembe vételével, amennyiben a közösség szaldója megengedi további licitajánlat elfogadását, akkor az előzetesen megállapított sorrend szerint következő Tag is jogosultságot szerez.

Még egyszer: sem a licitálás, sem pedig az előre történő befizetés nem csökkenti a maximális állami támogatást. Vagyis a támogatást a vállalt futamidő után kapod, nem a tényleges havi befizetések után.

Ez a folyamat addig ismétlődik, ameddig az adott kiválasztáson a közösség szaldója ezt lehetővé teszi. A licit során kiválasztott tag a kiválasztást követő 8 napon belül köteles a licitajánlatának megfelelő licitösszeget, mint rendkívüli előtakarékossági befizetést, valamint a licitösszeghez igazodó szervezési díjat befizetni.

Akik nem kerülnek kiválasztásra, de licitáltak, azoknak NEM KELL BEFIZETNIÜK az összeget, vagyis a következő kiválasztás alkalmával ismét licitálhatnak. Sőt, az sem probléma, ha licitáltál, de nem tudod befizetni az összeget.

Konkrétan ezt írja a CNOK:

A licitáláson vállalt havi részleteket csak akkor kell befizetnie, ha Ön került kiválasztásra. Ha licitált, de nem került kiválasztásra, vagy licitált, de mégsem tudja befizetni a vállalt licitösszeget, akkor Önt semmilyen hátrány nem éri és költség sem terheli.

[fusion_highlight color=”#cd2122″ rounded=”no” class=”” id=””] A futamidő alatt tehát ugyan mindenki megkapja a lakását, de akinek sok pénze van, az előre, akinek kevés, az várhatóan az utolsók között. [/fusion_highlight]

A licitálás miatt az egész NOK egy játékelméleten alapszik. Akinek kevés pénze van, annak nem fogja megérni beszállni. Ha viszont csak azok szállnak be, akik sokat licitálnak, ismét csak a szerencse dönt. Mi akkor a nyertes stratégia? Erről később lesz még szó, de ehhez előbb meg kell ismerned mélyebben a NOK költségeit!

A NOK költségei

Ha használtad a fenti kalkulátort, akkor láthattad, hogy az állami támogatást igen csalós, hiszen szinte a teljes támogatást elviszi a szervezési költség. Az állami támogatás max. havi 25.000 Ft, a szervezési költség pedig szinte ugyanennyi. Érdekes, hogy az állam valójában nem is téged támogat, hanem a szervező céget.

Szervezési díj

A rendelet szerint a szervező a megcélzott lakás árának 1 ezrelékét is elkérheti szervezési díjként. Ez HAVI 10-40 ezer forint költséget jelentene. A jelenleg egyetlen szervező ezt a díjat (nagy kegyesen) havi 20.000 forintban maximálta. Az előre történő befizetésekor és licit esetén is meg kell fizetni a befizetéssel arányos szervezési díjat, de ekkor 50%-os kedvezménnyel.

Regisztrációs díj

A regisztrációs díj a Szerződéses érték 1%-a. Ha 10 millióra szerződsz, akkor kezdéskor 100.000 forintot kell kifizetned. Ha 40 millióra, akkor 400.000 forintot. Ez egy egyszeri, kezdeti költség.

Hitelfedezeti biztosítás díja

A hitelfedezeti életbiztosítás célja, hogy ha az egyik taggal történik valami (pl. a futamidő alatt elhuny), akkor a biztosító kifizesse a szükséges összeget. Ennek díja a szerződéses összeghez igazodva, milliónként 200 Ft havonta.

Lakásbiztosítás díja

Miután megkaptad az ingatlant, természetesen – ahogy hitelnél is – kötelező lakásbiztosítást kötni, különben egy tűz, vagy árvíz esetén az ingatlan értéke elveszne, és nem fizetés esetén a közösség nem tudná azt behajtani. Ennek költsége havi 2-4 ezer forint körüli összegre tehető, de ezzel nem számolunk, mert lakásbiztosítást egyébként is érdemes kötni.

Példa tehát a NOK költségeire:

- 30.000.000 Ft-os Szerződéses érték és 180 hónapos futamidő esetén a regisztrációs díj egyszeri 300.000 Ft.

- A havi rendszerességgel fizetendő szervezési díj a szerződéses érték 0,1%-a (max. 20.000 Ft), ami így havi 20.000 Ft.

- Havi rendszerességgel fizetendő a hitelfedezeti életbiztosítás díja, ami a szerződéses érték 0,02%-a, ami 6.000 Ft havonta.

- Az ingatlan megvásárlására fordítható összeg 30.000.000 Ft + 4.500.000 Ft állami támogatás.

EGYÉB felmerülő költségek (speciális esetek)

Egyösszegű értékkülönbözet: Ha drágább ingatlant veszel, mint amennyit a NOK fizet neked, akkor a különbözetet neked kell kifizetned, és ennek költségei téged terhelnek.

Az ingatlan megszerzésével kapcsolatos kiadások: szakértői vélemény, értékbecslések, szerződések elkészítésével kapcsolatos kiadások, ügyvédi, közjegyzői, illetve egyéb költségek, illetékek, szolgáltatási díjak.

Késedelmi kamat: Ha késel a befizetésekkel, késedelmi kamatot számítanak fel. A késedelmi kamat a fizetési kötelezettség esedékessé válását követő naptól számítandó. A kamat mértékét a tagsági szerződés tartalmazza. Jelenlegi tervezet mértéke: jegybanki alapkamat + 1%

Egyéb díjak: kiállított igazolások, kivonatok, részletezők adminisztrációs díjai.

NOK befektetési stratégiák – egy kis játékelmélet

Ha ideáig eljutottál, akkor gratulálok, szinte mindent tudsz a NOK-ról, ami ahhoz kell, hogy elkezdjünk komolyan beszélgetni arról, hogy miként lehet ebből pénzt csinálni.

Jelenleg három stratégiát különítettem el, és ezeket fogom részletesen bemutatni. Ehhez előbb foglaljuk össze, hogy mit tudunk tehát eddig:

- Nincs kamat, az állami támogatás a költségek után minimális

- Aki későn kerül sorra, az rengeteget bukik, hiszen kamatmentesen áll 10-15 évig a pénze

- Aki gyorsan lakáshoz jut, az kiadhatja a lakást, és kamatmentesen törleszthet

- A cél tehát minél gyorsabban lakáshoz jutni, mások kárára

- Tételezzük fel, hogy ezt szinte minden ép eszű ember tudja, aki belép

- A legtöbb tag tehát tele van pénzzel, és csak a gyors ingyen hitel a célja, nem a gyűjtögetés

Lássuk a három stratégiát, amivel bele lehet vágni a NOK-ba:

1. NOK stratégia: A Gyűjtögetés

A gyűjtögetők a lúzerek, akik a 30%-os állami támogatásért cserébe kerülnek beszervezésre. Azt gondolják, hogy majd egyszer csak kisorsolják őket, de a licitálók nagyobb eséllyel kerülnek sorra. Ha kizárólag a szerencse döntene, akkor átlagosan ezzel a stratégiával 10 éves szerződéssel 5 év alatt, 15 éves szerződéssel 7,5 év alatt jutsz lakáshoz. (Legrosszabb esetben ennek duplája!)

Ezzel a stratégiával a cél nem lehet tehát más, mint az, hogy hosszú távon megpróbáljuk maximalizálni az állami támogatást. Mivel az állami támogatás éves FIX ÖSSZEG, ezért ahogy az LTP esetében is, minél rövidebb futamidővel járunk a legjobban, és minél nagyobb befizetés arányos állami támogatással.

Vagyis, ez a stratégia a legjobban a 10 éves, 10.000.000 forintos befizetés esetén működik a legjobban. Azonban mivel nincs kamat, és a költség igen magas, ezért ez nem túl nyerő stratégia. Elég ha megnézzük, a portfolio.hu összehasonlítását a lakástakarékokkal:

Havi 100.000 forintos megtakarítással és 131.119 forintos kezdő költséggel egyébként más befektetést választva, például 5%-os átlaghozamot elérve a futamidő végén 15.649.895 forintunk lehetne, tehát nem kell feltétlenül 5 lakástakarék ahhoz, hogy megverjük a legjobb NOK-ot.

Ez persze csak akkor igaz, ha a sor végén kapjuk meg az ingatlant. Ha szerencséd van, akkor hamarabb is kisorsolhatnak téged.

Nézzük, mit tehetünk azért, hogy az elsők között legyünk…

2. NOK stratégia: A Lerohanás

Ez az a stratégia, amivel a „nagy megmondók”, a NOK értékesítők becsábítják a pénzes ügyfeleket. Azt mondják, hogy úgyis mindenki gyűjtögetni fog, hát legyél te az okosabb, és menj be jó korán egy jó nagy licittel, és vidd el az elsők között az ingatlant.

Emlékezzünk: a kiválasztáson való részvétel feltétele az volt, hogy a futamidő 20%-áig vállalt összeget be kell fizetni, ami ugye ahogy fent írtuk csökkenti a futamidőnket.

Vagyis a stratégia nem más, mint az első hónapban befizetni a teljes szerződéses összeg 20%-át, és a maximális licitet betenni.

Nézzünk egy példát:

Van egy 120 hónapos futamidőnk, 10.000.000 forintos szerződéses összegünk. Az első kiválasztás napjáig befizetünk minden költséget és 2.000.000 forintot, hogy éppen 20%-nál álljunk. Ekkor tehát 24 hónapot teljesítettünk.

Emlékezzünk: A licitünk nem lehet nagyobb, mint a HÁTRALÉVŐ futamidő 60%-a.

Tegyük meg tehát a maximális licitet, ami (120-24)*0,6 = 57,6. A licitünk tehát 57 hónap lesz. (kb. 5.000.000 Ft)

A gond csak az, hogy másokat is ezzel a szöveggel és stratégiával etettek be. Ne feledd, 120 másik taggal versenyzel egy lakásért. Mit gondolsz, hányan ugrottak bele azzal a reménnyel, hogy gyorsan kiveszik a lakást az első sorsoláson?

De semmi gond, mondják az értékesítők: ha az elsőnél nem, akkor majd a másodiknál már úgyis elviszed. Miért is? A 120 emberből ott lesz 100, aki pontosan ugyanazt csinálja, mint te. Ráadásul még az sem tiszta, hogy hány lakást fognak sorsolással, és hányat licittel kiosztani.

A vége az, hogy totál random lesz, hogy mikor kapod meg a pénzed. Közben viszont 3 havonta figyelned kell a liciteket, szabadon kell tartanod a pénzed, és fogalmad sincs, hogy mikor jutsz lakáshoz.

De van egy harmadik módszer, amivel legyőzheted a Lerohanókat…

3. NOK stratégia: A Kivárás

Mivel minden hónapban fizetned kell a NOK-ot, ezért azok, akik eleinte betolják a 20%-ot, a következő hónapokban tovább haladnak. A harmadik hónapban már 27 hónapnyi befizetésük lesz, a 6. hónapban 30 hónap.

Vagyis azok, akik nem fizetnek be előre addig, amíg el nem érik a tényleges 20%-ot, azok a 24. hónapban nagyobbat fognak tudni licitálni, hiszen még több a lesz hátralévő futamidejük, így annak 60%-a is több.

Aki előre befizeti a 20%-ot az lemond arról a lehetőségről, hogy a későbbiekben maximális licitet tegyen! Vagyis az elsőkből hirtelen utolsók lesznek, mert a később beszállók mindig nagyobb licitet fognak tudni tenni.

A Kivárás tehát nem más, mint, hogy egészen addig nem licitálsz, amíg „természetes módon” (előre fizetések nélkül) el nem éred a 20%-os határt, amikor is részt vehetsz a kiválasztáson.

Ekkor te még tudsz majd 57 hónapos licitet tenni, akik viszont már az első kiválasztás óta játékban vannak, már csak 43-at! (Ők 40%-ot befizettek már, csak 60% van hátra, és annak csak a 60%-át tehetik fel licitként.)

SŐT! A legjobb ebben a stratégiában, hogy innentől kezdve te mindig a maximum licitet fogod tudni tenni. Vagyis:

- Biztosan kiütöd az összes Lerohanót

- A Gyűjtögetők nem licitálnak

- Csak az a kérdés, hogy hány Kiváró lesz a csoportodban!

Egy picit lutri az egész? Jól látod, és valóban senki nem tudja megmondani, hogy mi lesz a helyes stratégia. Hányan olvassák most ugyanezt a cikket azon töprengve, hogy melyik stratégiát válasszák?

De segítek még egy kicsit a döntésben…

Mi az alapvető probléma a NOK -kal? (kockázatok)

A gond a kiszámíthatatlanság, ami egy tudatos befektető legnagyobb ellensége.

A közvélekedés jelenleg az, hogy aki eleve azért szállt be, hogy mások pénzéből kamatmentesen vegyen lakást, az hamar meg is kapja azt. Aki pedig nem tud felmutatni további önerőt, az pedig kamatmentesen finanszírozza mások lakásvásárlását.

Éppen ezért szerintem főként azok fognak beszállni, akiknek van elég pénzük, hogy betegyék a maximális licitet. Ebből kifolyólag lehet, hogy ugyanaz a helyzet fog előállni, hogy sorsolással kell majd dönteni.

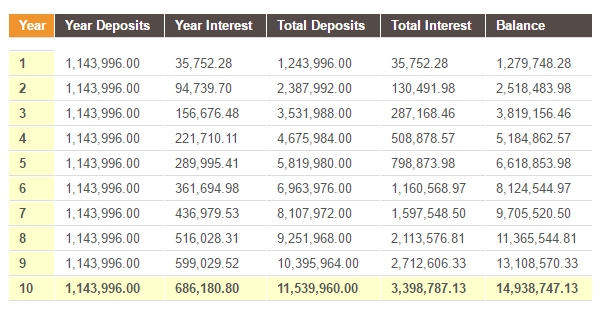

Ha 10 évig kamatmentesen csak befizetsz, akkor egy 5%-os hozamhoz képest, havi 95.333 forintos megtakarítás mellett elbuksz 3,4 millió forint hozamot.

NOK helyett 5%-os befektetéssel elért hozam

Kapsz viszont 3.000.000 Ft állami támogatást, amiből kifizetsz 1.540.000 forintot költségekre. Így is közel 2.000.000 forinttal mínuszban vagy, és ez az egyik legjobb eset. (Nagyobb befizetésre arányosan kevesebb állami támogatás és nagyobb költség jár)

A másik gond, hogy csak új lakást vehetsz belőle és nem tudhatod előre, hogy mikor. Tegyük fel, hirtelen kiderül, hogy te nyertél. Értesítenek mondjuk 8 és fél év múlva, hogy NA MOST menj vegyél egy lakást. Van rá egy éved. Hol lesznek akkor az új lakások árai? Milyen élethelyzetben leszel te? Hol épültek majd éppen akkor olyan áron új lakások?

A sok állami támogatás mesterségesen felfelé hajtja majd az új lakások árait, és azok elrugaszkodnak majd a valóságtól. Ne feledd, hogy a CSOK is felfelé tolja az árakat. Nem lenne okosabb inkább egy 1-2 éves ingatlant venni mondjuk 30%-kal olcsóbban? Az összes hasznodat elviheti az új lakások drágulása, és te már csak használtként, jóval olcsóbban fogod tudni azt kiadni / értékesíteni.

Ha bármi ez idő alatt megváltozik az anyagi helyzetedben, akkor nem tudsz kiszállni. Ha nem tudsz fizetni, akkor a pénzed bent ragad, és kamatmentesen finanszírozod a többiek lakását. És közben még a költségeket is vonják!

Ne a jelenből indulj ki! Igen, most örülsz pár százalék hozamnak. De mi van akkor, ha visszatér az infláció? Ha 3-4%-os lesz az infláció, és a bankban is adnak majd 8%-ot a pénzedre, akkor nagyon megbánod, hogy kamatmentesen üldögélsz a lakásodra várva. Ez milyen stresszt fog okozni?

Rendkívül hosszú időről beszélünk, és ez egy hatalmas elköteleződés, ami az egész életedet befolyásolhatja. A futamidő alatt bekövetkező piaci változások jelentősen befolyásolhatják a körülményeket. Most csak párat említettem, de számos dolog történhet, amire most nem számítasz.

Gondolj például az ingatlanárak változására. Lehet, hogy addigra már csak egy vidéki garzont kapsz majd a pénzedből, vagy azt sem. Akkor is muszáj lesz megvenned.

OBA/BEVA, vagy bármilyen garancia vonatkozik a befizetésekre?

A befizetett összeg visszafizetésére sem az Országos Betétbiztosítási Alap, sem a Befektető-védelmi Alap (BEVA) sem más szervezet nem vállal garanciát. A közösségnek alapvetően nem lesz pénze, nem gyűjt betéteket. A pénzeket odaadják az aktuális nyerteseknek.

Ha a közösséggel történik valami előre nem látható, akkor nem lesz, aki visszafizesse a befizetéseidet. Kicsit olyan ez, mint a nyugdíjrendszer, ahol mindenki fizet be, de a pénzt azonnal el is költik. Garancia? Az nincs.

A nemzeti otthonteremtési közösségek működését a nemzeti otthonteremtési közösségekről szóló 2016. évi XV. törvény, és a hozzá kapcsolódó 115/2016. (VI. 6.) Kormányrendelet szabályozza. A nemzeti otthonteremtési közösségek felügyeletét a Magyar Nemzeti Bank látja el. Panaszt a Pénzügyi Békéltető Testületnél lehet tenni.

A Central NOK Zrt. a törvényi kötelezettségének megfelelően a megelőlegezett tagi kifizetések 3%-ának megfelelő NOK tartalékalapot képez. Az időlegesen szabad pénzeszközöket magyar és EGT tagállamok állampapírjaiba fektetik.

NOK és / vagy lakástakarék (LTP)?

Nagyon nehéz számolni a NOK-kal és éppen ezért összehasonlítani is. Nem tudni ugyanis, hogy mikor kapod meg a pénzt. Az biztos, hogy ha a futamidő vége felé kapsz ingatlant, akkor sokat veszítesz az LTP-hez képest. Ha előbb, akkor gyakorlatilag a lakáshitel kamatát spórolod meg.

A két rendszer egyébként független egymástól, tehát akár mindkettőre ki lehet használni az állami támogatást, sőt a lakástakarék-pénztárban összegyűlt megtakarítást be is tudod fizetni a NOK számlára, mivel az lakáscélnak minősül.

Viszont ebben az esetben a lakástakarékból áthozott, államilag támogatott betétre már nem kapsz a NOK rendszerében ismételten állami támogatást.

Példa: Ha 1.300.000 Ft lakástakarék megtakarítást átviszel, amiből 300.000 Ft az állami támogatás, akkor a NOK rendszerében 300.000 Ft-tal kevesebb állami támogatást fogsz kapni.

A legkisebb vállalható havi befizetés NOK esetében a 95.333 Ft. Ha nem vagy biztos benne, hogy ezt az összeget 10-15 évig képes leszel fizetni, akkor nem is érdemes NOK-ban gondolkodnod.

Ahogy a befektetési stratégiáknál megnéztük, az otthonteremtési közösségben az nem lesz lúzer, akinek van pénze. Tehát legalább a választott szerződéses összeg felével már rendelkezned kell, hogy a maximális licitet meg tudd tenni. Ha ez nincs meg, akkor szerintem szintén nem érdemes NOK-ban gondolkodnod.

Ezzel szemben a lakástakarék egy kiszámítható, előre tervezhető és jóval olcsóbb megoldás, amely nem csak újépítésű lakás vásárlására, de használt lakásra, vagy felújításra is elkölthető.

A NOK sokkal inkább a lakáshitel felvételével összehasonlítható. Ebben az esetben akkor éri meg jobban a NOK, ha viszonylag nagy hitelt szeretnénk felvenni, és szerencsénk van, és gyorsan lakáshoz jutunk. Hadd ne mondjam ezek után, hogy ez mennyire bizonytalan.

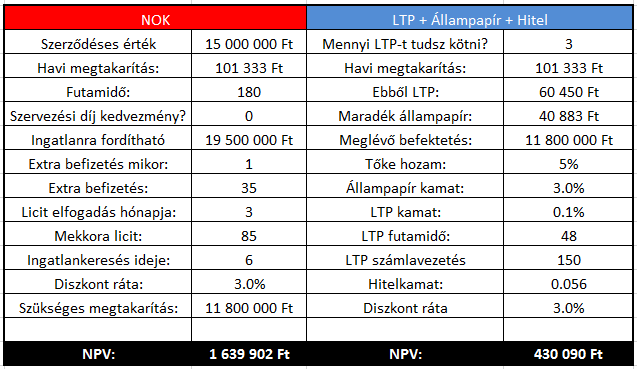

Készítettem egy cash-flow kalkulátort. Ebbe először be kell írni, hogy milyen NOK adatokkal számolsz, majd meg kell adni, hogy alternatívaként mennyi lakástakarékot kötnél, milyen futamidőre.

Azt vesszük alapul, hogy a NOK befizetést vagy LTP-be, vagy állampapírba teszed, valamint a NOK licithez szükséges összeg is rendelkezésre áll, amit az általad megadott Tőke hozamon befektetsz.

Megnézzük minden esetnél a havi cash-flow-kat és a jelenértékeiket kiszámoljuk, majd összeadjuk. Amelyik megoldás jelenértéke magasabb, az a jobb. A licitek miatt rengeteg variáció van, ezért inkább a kalkulátort linkelem be.

NOK vs Lakástakarék cash flow kalkulátor

Az én minta számításom így néz ki: (Ez a legideálisabb eset a NOK-nál!)

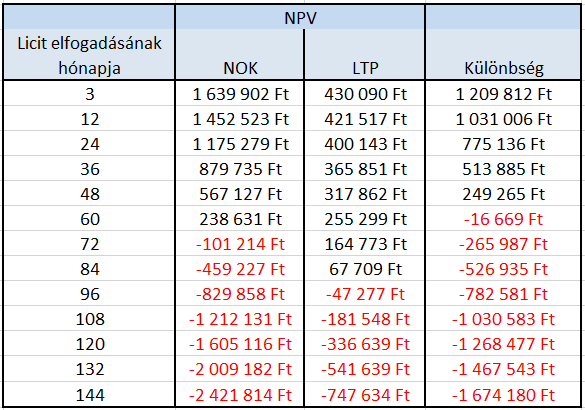

Ha változtatjuk a licit elfogadás idejét, akkor természetesen kisebb tőke is elég, hiszen kisebb lesz a licit. Ekkor az alternatív számításra is kisebb tőkét számolok, vagyis kevesebb pénzt teszünk állampapírba. Így összehasonlítva megnézhetjük, hogy adott összegek mellett meddig kell a NOK-ból ingatlanhoz jutnunk, hogy jobban jöjjünk ki, mintha megtakarítanánk.

Nekem ez jött ki:

NOK vs LTp jelenértéke a licit elfogadásától függően (szükséges tőkemennyiség változik)

Ez alapján még a legjobb esetben is 4 év alatt ingatlanhoz kell jutni, különben nem érdemes belevágni a NOK-ba. Ne feledjük, hogy az LTP esetén lakáshitellel számolok. Ahogy egyre későbbi a licit elfogadás ideje (kisebb a max licit) úgy csökken a szükséges tőke, ezért az LTP esetén nagyobb a szükséges lakáshitel.

Ez csak az összehasonlíthatóságot szolgálja, és ha letöltöd a NOK vs LTP kalkulátort, akkor minden paramétert tudsz állítani magadnak.

Ha hibát találsz a kalkulátorban, megköszönöm, ha szólsz.

Mik a NOK feltételei?

A NOK -hoz való csatlakozás feltételei mindössze:

- magyar állampolgárság

- 18 és 60 év közötti életkor

- adóazonosító jel

- magyarországi lakcím

- biztosító által elfogadott hitelfedezeti életbiztosítás

- megfelelő fizetőképesség, melyet ellenőriznek

Fontos továbbá, hogy kizárólag új lakóingatlant lehet belőle vásárolni:

a) az alapozási munkáktól kezdődően teljes egészében újonnan épített, közműves, egyedi fűtési rendszerű, használatbavételi engedéllyel vagy bejelentéshez kötött épület felépítésének megtörténtéről szóló hatósági bizonyítvánnyal rendelkező, az ingatlan-nyilvántartásban lakóház vagy lakás megnevezéssel nyilvántartott ingatlan, amely egy minimálisan 12 négyzetméter lakószobával, valamint föző- fürdőhelyiséggel és WC-vel rendelkezik; vagy

b) tetőtérbeépítéssel vagy emeletráépítéssel létrehozott lakóingatlan, ha a tetőtérbeépítés vagy az emeletráépítés révén legalább 2 új, önálló albetétként nyilvántartott, lépcsőházból vagy szabadon megközelíthető, külön bejárattal rendelkező újabb lakóingatlan jön létre, és

c) olyan lakóingatlan, amelyet természetes személyrészére való értékesítés céljára épít egy gazdálkodó szervezet vagy egyéni vállalkozó és amelyet első alkalommal természetes személy számára értékesítenek. Az új lakóingatlan vásárlásához a nemzeti otthonteremtési közösségek keretében felhasználható érték (szerződéses érték): 10 és 40 millió forint között kerülhet megállapításra.

Egy személy csak egy érvényes és hatályos szerződéssel rendelkezhet egy időben. Egy természetes személy csak egy szerződés után jogosult állami támogatásra.

Nincs lehetőség arra, hogy a meglévő lakás beszámításra kerüljön az új lakóingatlan vételárába.

A tagsági jogviszony örökölhető. Halál esetére kedvezményezettet lehet megjelölni (csak magánszemélyt), aki az örökléskor nem rendelkezhet másik NOK szerződéssel. A kedvezményezett beléphet az elhunyt tag helyére, ha megfelel a feltételeknek.

Összefoglalás

Amint láthatod elég kérdéses, hogy egyáltalán nyerhetsz-e a NOK-kal. Ha szerencséd van, akkor természetesen igen, tehát lesz, aki nagyot szakít vele. Egy újépítésű ingatlant megvenni 15 évre kamatmentesen nem rossz befektetés.

Viszont rengeteg árnyoldala van: a támogatást elviszik a költségek, a licitre tartott pénzednek likviden kell állnia ki tudja, meddig, a kiválasztásokat folyamatosan figyelemmel kell kísérned. A befizetett pénzedre nincs más, mint a közösség garanciája, és nem tudod, hogy mekkora halakkal kerülsz egy vízbe.

Én a Kivárás stratégiáját javasolnám azoknak, akik mégis belevágnak, vagyis azt, hogy a 20%-ot elérve mindig a maximális licitet tegyék. Azt is érdemes figyelembe venni, hogy a licit miatt az ingatlan kevesebb, mint felét fogod tudni kamatmentesen finanszírozni.

A mostani rekord alacsony hitelkamatok mellett ez éves 4-5% kamatmegtakarítást jelent a lakáshitelhez képest. Fogalmazzunk úgy, hogy nem igazán látom, hogy milyen élethelyzetben érdemes ilyen kockázatot vállalni, ekkora nyereségért.

Ha van ötleted, kérlek írd meg kommentben!

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

Sziasztok!

Eloszor is, koszonom a leirast! Hasonloan reszletes bemutatassal/szamitasokkal meg nem talalkoztam.

Nekem ugy tunik, van egy faktor, ami nem lett figyelembe veve, es valamelyest arnyalja a kepet: ha feltetelezzuk, hogy az esetek nagy reszeben lesz licit, akkor – ha jol ertem – ezek a licitek felgyorsitjak az egesz folyamatot. Igy egy 10 eves, 120 tagu csoportnal adott honapban nem csak 120 egysegnyi befizetes tortenik, hanem 120 + 57.6; 120 + 57, stb. Ezzel a tiz eves futamido kb. 7 evre rovidul. Ezt figyelembe veve a fenti szamitasokat erdemes lehet ujra elvegezni.

Mindemellett szeretnem leszogezni, hogy potencialis ujlakas vasarlokent egyelore engem sem gyozott meg ez a konstrukcio.

Értem amit mondasz, de sajnos nem így működik. A licitálók többet vesznek ki, mint amennyit betesznek, vagyis a licitálók pont hogy megnehezítik a lakáshoz jutást azoknak, akik nem licitálnak. A futamidő nem rövidül le. Ha már egyedül van valaki a csoportban, és senki más nem fizet, akkor szépen lassan a 15. év végéig magának gyűjtögeti a pénzt kamatmentesen, amíg össze nem jön az utolsó lakás ára, amit végül megkap. A csoport nem hitelez, csak a benlévő pénzt osztja szét. vagyis nem juthat mindenki lakáshoz 7 év alatt, hacsak nem tolja be mindenki a maradék 8 évet előre.

Azzal, hogy valaki licital, tobb penz kerul be az adott periodusban, mintha csak szimplan licit nelkuli sorsolassal vasarolna valaki ingatlant. Tehat gyorsabb utemben no a rendelkezesre allo vagyon. Igy a 10 eves, 10 millios, 120 tagu csoportos peldanal maradva x honap alatt nem csak x ingatlan kerulhet megvasarlasra, hanem tobb is. Igy pedig (kelloen sok licitet feltetelezve a csoportban) eljutunk oda, hogy nem kell 120 honapot varni 120 ingatlan megvasarlasahoz, hanem kb a hetedik evre mar szimplan egy tag marad, akit kisorsolhatnak. Tehat vehet ingatlant – az mas kerdes, hogy nyilvan ha o nem tol be elore nagyobb penzt, akkor a teljes 10 ev alatt fizetnie kell a reszleteket.

Annyiban modositanam az elozo gondolatot, hogy ez az utolso tag, aki sosem licital megsem vasarolhat ingatlant a hetedik evben, mert nem lesz bent elegendo penz. Neki meg kell varni a tiz ev elteltet.

Igy osszesegeben szerintem az mondhato el az ingatlanhoz jutasi eselyekrol: ha minden tag mindig all-in licital, akkor legrosszabb esetben (sosem teged sorsolnak ki a licitalok kozul), maximum ~7 even belul ingatlanhoz juthatsz. Az ingatlanhoz jutasi ido varhato erteke pedig kisebb, mint harom es fel ev, mivel ebben az esetben az ingatlanhoz jutas uteme az ido haladtaval csokken. Minel kevesebb a csoportban az all-in licites rajtad kivul, ez az ido annal jobban csokken.

Én máshogy fogalmaznám meg a lényeget. Ha te sohasem licitálsz, mert nincs annyi pénzed vagy nem érted miért kell licitálni, akkor szinte biztos, hogy te leszel az utolsó, főleg akkor ha olyanok közé kerülsz akik jobban értik ezt mint te, mivel a licitáló előnyben van, és ez elég nagy gond.

Egy biztos, hogy a szervező biztos, hogy jól jár, mert nincs benne semmi befektetett pénze, és neki biztos a 10-15 éves jövedelem kis kockázat mellett.

Nem véletlen, hogy csak egy cég tudta ezeket a feltételeket teljesíteni.

> Mondhatjuk tehát, hogy minden hónapban 1/120-ad, illetve 1/180-ad esélyed van, hogy kisorsolnak.

ez nem teljesen igaz, ha mar az elso tag megkapta a lakasat utanna mar 1/119-re „nott az eselyunk”. Ettol fuggetlenul nagyon jo leiras a NOKrol

A valoszinuseg attol fugg, milyen idopontban (milyen korabbi esemenyeket feltetelezve) nezzuk. Szerzodeskotes pillanataban csak sorsolasokat feltetelezve 1/120-ad ez eselyed minden honapra, tehat szerintem a fenti mondat nem felrevezeto. Nyilvan, ha eltelt az elso honap es nem teged sorsoltak, akkor ott 1/119. Illetve, ha mar csak te nem vettel ingatlant, akkor 1/1.

Igaz. Ahogy egyre többen lakáshoz jutnak, a kisorsolásod esélye nő. Javítom. köszi!

Kedves Szendrei Ádám és Szőke László,

nagyon nagyon jó az elgondolás a NOK-kal kapcsolatban mint stratégia befektetés, mondjuk ahogy önök is említik a cikk végén Magyarországon én sem látok rá élethelyzetet.

Külföldön, ahol a hitel kamatok is még inkább alacsonyabbak illetve, a befeketéseket is jobban ismerik,

ott sem hiszem, hogy az ilyen jellegű rendszer tényleg jövedelmező, de többről is hallottam. (csak ott tisztában vannak a kockázatokkal és némileg tájékozottabbak)

A NOK-kal kapcsolatos kérdésem amit a cikkben nem taglaltak, hogy írták, hogy az éves 300.000 Ft állami támogatás csorbul az előre fizetések esetén. De ez a licitelésnél is megállja a helyét nem?

Tehát ha én megnyerem a licitet, akkor az előre befizetett összegemre nem fog annyi állami támogatás járni. Ez viszont nem eredményezi azt, hogy akkor összességében többet kell majd befizetnem?

A másik kérdésem, hogy mit értenek az alatt, hogy nem baj ha nem fizetem be a licit összegét.

Szia, bocsánat ez a mondat szerintem benne maradt. Közben egyeztettem a CNOK-kal: az előre történő befizetés nem csökkenti az állami támogatást, ahogy a licit sem. Vagyis a támogatás a kezdetben vállalt futmidőtől függ és nem a tényleges havi befizetésektől. A cikkben ezt javítottam és kiemeltem.

A másik kérdésedre a választ a CNOK saját GYIK-jében találtam, és ezt írja:

63. Ha nem fizetem be a vállalt licitösszeget, akkor mi történik?

A licitáláson vállalt havi részleteket csak akkor kell befizetnie, ha Ön került kiválasztásra. Ha licitált, de nem került kiválasztásra, vagy licitált, de mégsem tudja befizetni a vállalt licitösszeget, akkor Önt semmilyen hátrány nem éri és költség sem terheli.

Az egész egy zéró összegű játék, egymás kárából profitálnak a résztvevők, ilyet a piaci versenyben nem szabadna engedni, pont azok számára nem megoldás akiknek valóban szükségük lenne lakásra.

Az egész egy zéró összegű játék, egymás kárából profitálnak a résztvevők, ilyet a piaci versenyben nem szabadna engedni, pont azok számára nem megoldás akiknek valóban szükségük lenne lakásra, sokkal kiszámíthatóbb az ltp.

Egyetértünk, köszi!