2019-ben átalakul az adózás, így a cafeteria rendszer is. Éppen ezért fontos tájékozódnod a lehetőségekről, hogy ki tudd használni azokat az adómentesen adható juttatásokat, amelyekre szükséged van. Ilyen lehet akár a lakáscélú támogatás is. Legyél te munkáltató, alkalmazott vagy vállalkozó, mindenképpen olvasd el ezt a cikket, hogy később ne bánd meg azt, hogy nem adtál vagy kaptál adómentesen akár évi 1 millió forintot.

Mi az a munkáltatói lakáscélú támogatás?

Az SZJA törvény (személyi jövedelemadóról szóló 1995. évi CXVII. törvény) által szabályozott lehetőség, amely esetében a munkáltató adómentesen nyújthat 5 millió Forint erejéig támogatást lakáscélra. Itt a lakáscél lehet: lakásvásárlás, építés, korszerűsítés vagy meglévő lakáscélú hitel törlesztése. Így magában foglalja azt is, hogy olyan támogatást nyújt számodra a munkáltató, mellyel a már felvett lakáshiteled törlesztéséhez járul hozzá, valamint akár ő is adhat neked hitelt lakáscélra.

Az első verzió esetében fontos, hogy a meglévő lakáshiteled célja a már említettek egyikébe essen (építés, vásárlás, korszerűsítés). De semmiképpen se keverd össze a lakáscélú hitelt a szabadfelhasználású jelzáloghitellel.

A lakáscélú hitel esetében konkrét hitelcél meghatározással folyósítanak a pénzintézetek, amely összegek felhasználását igazolni kell a meghatározott célszámlákkal (Pl.: építés esetében az alapanyag költségeket). Ezzel szemben a szabadfelhasználású jelzáloghitel lényege, hogy bármilyen célra felhasználhattad, nem volt számlabemutatási kötelezettséged. Tehát az utóbbi szabadfelhasználású hitel esetében nem tudod kihasználni a támogatást.

A második eset, amikor a munkáltató nyújt számodra hitelt. A munkáltató nyújthatja ezt vissza nem térítendő formában, amely egy egyösszegű támogatás a lakáscél megvalósulásához, másrészről kölcsön formában is segíthet téged. Itt a fő eltérés a piaci hitelekhez képest, hogy teljesen kamatmentesen juthatsz hozzá ugyanahhoz az összeghez.

Pontosan mire lehet felhasználni a lakáscélú támogatást?

„ – belföldön fekvő lakás tulajdonjogának és a lakáshoz kapcsolódó földhasználati jognak adásvétel vagy más visszterhes szerződés keretében történő megszerzéséhez (ideértve a lakás zárt végű lízingbe vételét is);

– belföldön fekvő lakás építéséhez, építtetéséhez;

– belföldön fekvő lakás alapterületének legalább egy lakószobával történő bővítését eredményező növeléséhez;

– a lakáscélú állami támogatásokról szóló 12/2001. (I. 31.) Korm. rendeletben (a továbbiakban: 12/2001. Korm. rendelet) meghatározott korszerűsítéshez; valamint

– a 12/2001. Korm. rendelet szerint meghatározott akadálymentesítéshez

– a munkáltató által korábban lakáscélú felhasználásra nyújtott kölcsön elengedése révén;

– lakáscélú felhasználásra hitelintézettől vagy korábbi munkáltatótól felvett hitel visszafizetéséhez, törlesztéséhez, a hitelhez kapcsolódó más kötelezettségek (pl. kamat, késedelmi pótlék, végrehajtási díj, jelzálog törlésének díja, előtörlesztési díj, az olyan biztosítás díja, amelynek biztosítói teljesítése kizárólag a hitel törlesztését szolgálja) megfizetéséhez. „

(Forrás: személyi jövedelemadóról szóló 1995. évi CXVII. törvény)

További feltételek az adómentességre

Nem adhat a munkáltató számodra 5 millió forintos támogatást, ha például egy 14 millió forintba kerülő házat szeretnél megvenni. Ebben az esetben a támogatás mértéke maximum 4,2 millió forint lehet. Hogy miért?

Ez azért van, mivel a vételár, a teljes építési költség vagy a korszerűsítés, akadálymentesítés maximum 30 százalékáig adhat támogatást a munkáltató. Ezt a munkáltató a következőkben felsorolt dokumentumok alapján vizsgálja meg:

– lakás tulajdonjogának és a lakáshoz kapcsolódó földhasználati jognak a megszerzése, valamint az ebből a célból lakáscélú felhasználásra felvett hitel esetén az említett jog megszerzésére vonatkozó érvényes szerződés;

– lakás építése, építtetése, lakás alapterületének növelése és az erre a célra felvett hitel esetén a jogerős építési engedély és az összeg felhasználását igazoló, a támogatás folyósítását megelőző hat hónapon belül és a folyósítás évét követő év utolsó napjáig, a magánszemély vagy a magánszemély közeli hozzátartozója nevére kiállított számla;

– lakás korszerűsítése az ebből a célból felvett hitel esetén pedig a támogatás folyósítását megelőző hat hónapon belül és a folyósítás évét követő év utolsó napjáig, a magánszemély vagy a magánszemély közeli hozzátartozója nevére kiállított számla;

– a hitelintézettől, vagy a korábbi munkáltatótól lakáscélú felhasználásra felvett hitel visszafizetéséhez, törlesztéséhez, a hitelhez kapcsolódó és azzal összefüggésben nyilvántartott más kötelezettségek megfizetéséhez nyújtott támogatás esetén a vételár, a teljes építési költség, a korszerűsítésre fordított költség és a támogatás arányára vonatkozó feltételnek való megfelelés igazolására a hitelintézettel, korábbi munkáltatóval fennálló hitelszerződés is elfogadható, ha az tartalmazza az Szja tv. 1. számú melléklet 9. pont 9.3.1. alpontjában meghatározott lakáscélú felhasználás költségére vonatkozó adatot.

Hogyan kell értelmezni a korlátozásokat?

Ez a korlát személyenként értendő. Tehát, ha a hitel kötelemjében együtt vagytok adós/adóstársak a kedves pároddal, aki szintén rendelkezik tulajdoni hányaddal az ingatlanban, és a munkáltatótok mindkettőtök számára támogatást szeretne nyújtani, megteheti. Nem csökkentitek egymás támogatási lehetőségét.

Ezzel ellentétben a 30%-os korlát hitelenként értendő. Vagyis, ha rendelkezel kettő megfelelő hitelcéllal is az adott ingatlanra, például megvásároltad, és azt követően korszerűsítetted is kettő külön hitelből, úgy mindkettőnél külön-külön kell nézni a 30%-os meghatározást, és mindkettő hitelnél tudod érvényesíteni a támogatást.

Nyaralót sem vehetsz ebből a támogatásból, mivel a hitelcél szerinti ingatlanban nem csak tulajdonjogodnak, vagy állandó vagy tartózkodási címként kell szerepelnie a lakcímkártyádon.

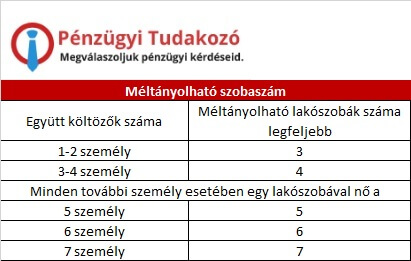

Még egy dolog, amire figyelj: a méltányolható lakásigény

Önmagában nem elég, hogy megfelelő hitellel rendelkezz és az összeghatárra is figyelj, az ingatlanodnak is meg kell felelnie bizonyos követelményeknek. Attól függően, hogy hányan költöztök együtt az ingatlanba, meg van határozva, hogy legfeljebb mennyi lakószobával rendelkezhetsz.

Persze itt szintén felmerül a kérdés, hogy mi számít lakószobának. Ezeknek a fogalmaknak pontos meghatározását szintén megtalálod a korábban említett SZJA törvényben, ami így szól:

„E rendelkezés alkalmazásában nem minősül lakószobának az a lakóhelyiség, amelynek hasznos alapterülete nem haladja meg a 8 négyzetmétert. A lakószoba – a meglévő, kialakult állapotot kivéve – legfeljebb 30 négyzetméter, legalább egy 2 méter széles – ajtó és ablak nélküli – falfelülettel rendelkező lakóhelyiség.

A 30 négyzetméternél nagyobb lakóhelyiséget két szobaként kell számításba venni. Ha a nappali szoba, az étkező és a konyha osztatlan közös térben van, és hasznos alapterületük együttesen meghaladja a 60 négyzetmétert, úgy két szobaként kell figyelembe venni. A 8 négyzetméternél nagyobb, de 12 négyzetmétert meg nem haladó lakóhelyiségek esetében két ilyen lakóhelyiséget egy lakószobaként kell figyelembe venni, azzal, hogy ha az így kapott szobaszám nem egész szám, a szobaszámot lefelé kerekítve kell megállapítani;”

Mi történik, ha nem igazolod időben a felhasználást?

Ha nem történik meg annak az igazolása, hogy te pontosan arra fordítottad a kölcsön összegét, mint amire megkaptad a hitelt, vagy esetleg az általad benyújtott dokumentumok alapján az adómentesség nem állapítható meg, akkor a kapott támogatás vissza kell fizetned. Mégpedig 20%-kal növelt értékét, amit munkaviszonyból származó jövedelemnek tekintenek, tehát az összeg visszamenőleg is adóköteles.

Mindezek mellett érdemes egyeztetned a munkáltatóddal is, hogy milyen módon szeretné bonyolítani a vizsgálatot: saját jogkörében vagy pénzintézetet kér fel rá. Hiszen a pénzintézeteknél előfordulhat, hogyha ők végezték a vizsgálatot, akkor átvállalják a te igazolási kötelezettségedet is. Tehát azt javaslom, hogy ne próbálj meg kicsit sem trükközni a támogatással.

Mi történik 2019-től?

Alapvetően jövőre a SZÉP-kártya marad az egyetlen kedvező adózású cafeteria-elem. A friss adótörvény-javaslat indoklásából kiderült, hogy 2019. január 1-jétől a munkáltató által adható juttatások közül egyedül a SZÉP-kártyára utalt pénz minősül kedvezményes közteher-fizetés mellett adható béren kívüli juttatásnak.

Tehát az alábbi támogatások biztosan megszűnnek:

- a lakáscélú munkáltatói támogatás adómentessége,

- a mobilitási célú lakhatási támogatás adómentessége,

- a kockázati biztosítás más személy (pl. munkáltató) által megfizetett díjának adómentessége

- a diákhitel törlesztés megfizetéséhez adott munkáltatói juttatás adómentessége,

- a sportrendezvényre szóló belépők és a kultúra utalványok adómentessége,

- a lakáscélú munkáltatói támogatás adómentessége

- a mobilitási célú lakhatási támogatás adómentességének kiegészítő feltételeit meghatározó rendelkezése is.

Ezért még ebben az évben lépned kell, ha ki akarod használni ezeket a támogatásokat! 2018-ban még igénybe veheted az említetteket, így akár több millió forinthoz juthatsz a munkáltatói lakáscélú támogatás keretein belül.

Kinek és miért jó ez a támogatás?

- Munkavállalóknak

Gondolj bele, hogy mennyi a bruttó és mennyi a nettó fizetésed. Tegyük fel a példa kedvéért, hogy keresel 100.000 forintot. Ez az összeg a munkáltatódnak 182.000 forintjába kerül. A lakáscélú támogatás viszont adó- és tehermentes, vagyis te és a munkáltatód is sokkal jobban jár vele, ha szükséged van ilyen támogatásra.

- Munkáltatóknak

Az biztos, hogy minden munkáltató a lehető legkedvezőbb módon szeretné megfizetni az alkalmazottját. A meglévő alkalmazottak igényeit is kielégítheted ezzel a támogatással, de ha bővíteni szeretnéd a céget, akkor is megéri, mivel sokkal több leendő munkavállalót vonzhat hozzád ez a juttatás. Tehát dolgozókra szánt összegből ezzel a megoldással több jut el hozzájuk, így ők is elégedettebbek lesznek. Adott esetben van olyan megoldás is, ami a dolgozónak többet juttat olyan módon, hogy a cég is spórol rajta.

- Vállalkozóknak

Akár neked is tökéletes lehet ez a megoldás, mivel a vállalkozásodból 5 millió forintot vehetsz ki adómentesen, ha lakást/házat építenél/vásárolnál/korszerűsítenél, vagy ezzel kapcsolatos hitelt vennél fel.

Hogyan győzd meg a munkáltatód?

Személyes véleményünk alapján elég megemlíteni a cikkben részletezett közteher mentességet és nem fog sokat gondolkodni rajta a munkáltatód amennyiben kedvező támogatási lehetőséget keres a munkavállalói számára.

A szabályozást és az igénylési feltételeket a hatályos SZJA törvény, kormányrendeletek és NGM rendeletek tartalmazzák.

A munkáltatónak a bruttón felüli terheket ugyanúgy szükséges fizetnie, a szociális hozzájárulási adót és a szakképzési hozzájárulást, ami együttesen 23,5 %-t tesz ki.

Térj ki rá, hogy lesz ez mindenkinek win-win egyezmény a cikkben leírtak alapján. Te is nagyon jól jársz vele, és ő is kedvezően jöhet ki a támogatás, juttatás szolgáltatásából.

Említsd meg azt is, hogy ez az utolsó év, hogy megkaphasd ezt a támogatást. Vagy az ő szempontjából: ez az utolsó év, hogy adómentesen adjon számodra ilyesfajta támogatást, amivel te nagyon elégedett leszel.

Amennyiben kérdésed merülne fel a témával kapcsolatban, esetleg észrevételeidet osztanád meg velünk, kattints az alábbi gombra és írj nekünk:

Szívesen tanulnál a pénzügyekről? Íme, egy 14 napos, ingyenes kihívás és tréning!

Szeretnél szakértői segítséget? Kérj valódi pénzügyi tanácsadást!

Jol ertem, hogy a masodik esetben a vissza nem teritendo tamogatas es a visszateritendo (kamatmentes hitel) is „megszunik” jovore???

Igen, az adómentessége mindkettőnek megszűnik.